Añadir Estrategias de Inversión en Google

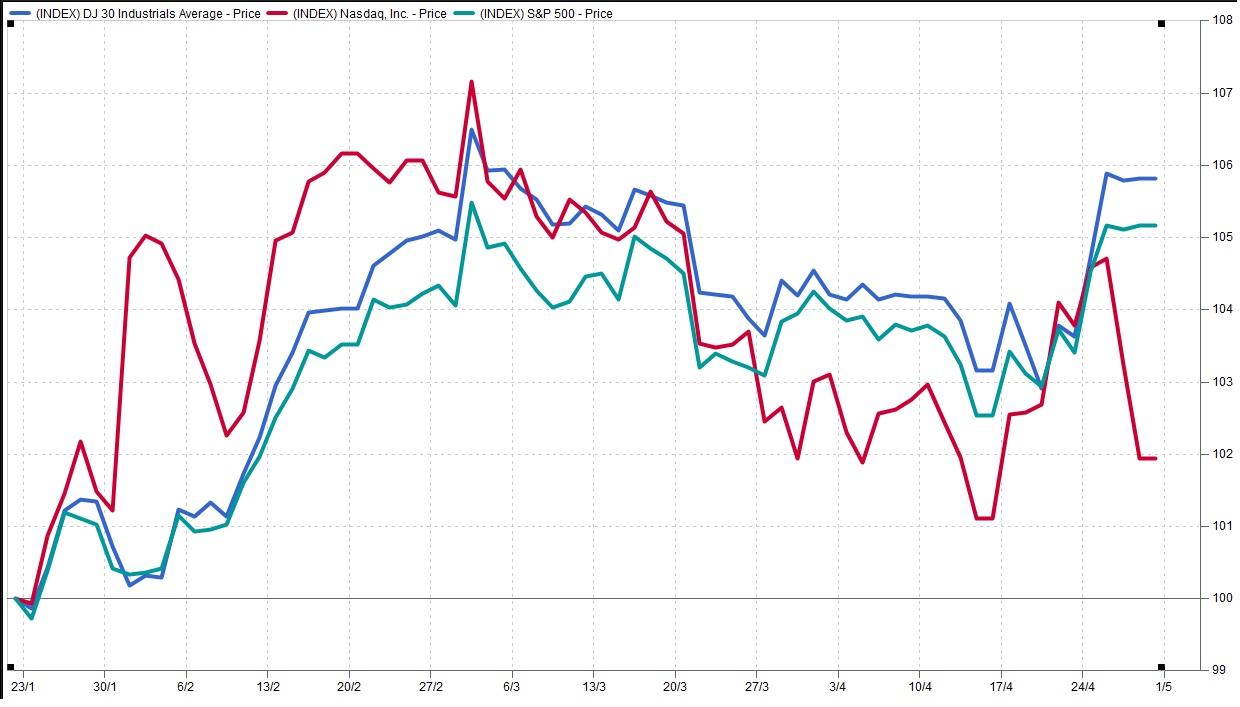

Desde ese día, las bolsas han reaccionado con alzas, aunque no tan impactantes como las que vivieron desde las elecciones en noviembre hasta mediados de enero. En concreto, el Dow Jones sube un 5,82%, el Nasdaq se aprecia un 1,94% y el S&P 500 se revaloriza un 5,1%. ¿Qué podemos esperar a partir de ahora? Parece que los expertos tienen cada vez más claro, que el presidente va a tener muy difícil sacar adelante todas sus propuestas con la intensidad con la que las había presentado durante la campaña electoral. Es más, a estas alturas sus predecesores, por ejemplo, ya habían planteado sus reformas fiscales y Trump acaba de hacerlo esta misma semana, y la mayor parte de los analistas consideran que sus propuestas serán rebajadas en el Congreso.

Como explica Neil Dwane, estratega de Allian Global Investors, “aunque es poco realista esperar que hubiera triunfado con todos los aspectos de su programa en solo tres meses, ha sido un reto encontrar progresos en su agenda”.

Stephen Mitchell, responsable de estrategia del área de Renta Variable Mundial de Jupiter Asset Management apunta que “los primeros 100 días de gobierno de Trump parecen haber espoleado a las bolsas mundiales, pero el menos convencional de los presidentes estadounidenses tendrá que remangarse y cumplir algunas de sus promesas de reforma tributaria y normativa para que se mantenga la dinámica positiva”.

Explica que en estos momentos el mercado emite “señales de flaqueza, ya que los tres pilares sobre los que se ha asentado el repunte bursátil parecen cada vez más endebles, hasta el punto de que algunos hablan abiertamente sobre la brecha entre las expectativas y la capacidad del nuevo presidente para cumplir sus promesas. El debate ha gravitado hasta un posible desplome, el Trump slump, después de que el malogrado intento de aprobar la nueva ley sanitaria suscitara dudas sobre su capacidad para sacar adelante otras medidas”.

Como señalaba hace solo unas horas Peter Bourbeau gestor del Legg Mason Clearbridge Us Large Cap Growth Fund en un encuentro en Madrid, “el optimismo de las medidas de Trump aún no se ha transformado en medidas por parte de las empresas, porque no se conoce cuáles van a ser sus leyes. Hay esperanza, pero eso no es un activo invertible”, ha dicho. Cree el gestor que el presidente tendrá que poner alguna medida en marcha importante si no quiere perder en las elecciones de mediados de legislatura.

Es más, en su opinión si existiera de verdad esta euforia “se notaría en la buena evolución de la inversión crediticia de los bancos, por ejemplo, y los datos que hemos conocido muestran un comportamiento terrible. Esto es preocupante, pero no mucho”.

Por el momento, sólo se conocen las primeras pinceladas de la reforma fiscal. Para Christophe Morel, economista Jefe de Groupama AM “esto no es más que un "reciclaje", sigue siendo bastante impreciso y sobre todo está en “stand-by”. De hecho, como tal, no puede ser del agrado de muchos republicanos porque los recortes de impuestos no son financiados salvo que sea por un aumento del crecimiento generando ingresos fiscales adicionales; este programa no permitiría invertir la trayectoria alcista sobre el endeudamiento público americano”.

Con todo, en la firma francesa aprecian aspectos positivos como que “el riesgo proteccionista se ha retrasado y tal vez incluso ligeramente disminuido; y la hipótesis de un plan fiscal moderado es preferible al de un plan masivo, inapropiado en esta etapa del ciclo”.

Eso sí, en su opinión, existe el riesgo de que la incapacidad de actuar dentro de su país lo lleven a tomar medidas extremas en política internacional. Y ese riesgo, dice, no debe subestimarse “dado que la doctrina de política exterior de D. Trump no se conoce claramente, y es posible que se "pruebe" en algún momento, en algún lugar en el mundo”.

¿Qué implicaciones puede tener esto para los mercados?

Según Dave Lafferty, estratega en jefe de mercados de Natixis Global Asset Management, “esperamos que el mercado corrija el rumbo en el 2017. Esta no es una predicción atípica: históricamente, la corrección del mercado ocurre casi todos los años. Nuestro único punto es encontrar una causa probable; es decir, un fracaso en la implementación del estímulo de Trump o el riesgo de una política monetaria más restrictiva. En pocas palabras, el mercado se ha anticipado a sí mismo al considerar demasiado optimismo”. Aunque afirman, eso sí, que esta postura no debe percibirse como bajista.

Lo que nadie sabe es cómo será de profunda la caída. En opinión de Peter Bourbeau, “no veo una corrección de más del 5% ya que cuando estas se produzcan, el dinero va a irse a buscar oportunidades”. Explica el experto que “los inversores se van a donde los tratan mejor y la gente quiere estar en dólares”, en referencia a los bajos tipos de interés en Europa y Japón. Para este experto, hay dos opciones, los treasuries y las compañías y en su opinión, la opción es clara, el dinero seguirá apostando por la renta variable.

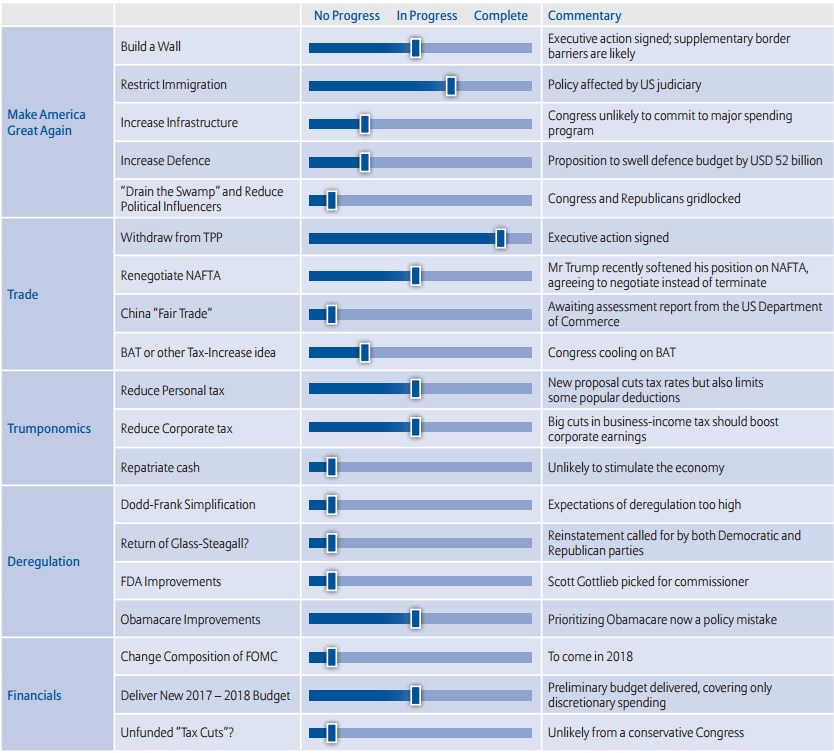

Agenda de Trump

Fuente: Allianz GI