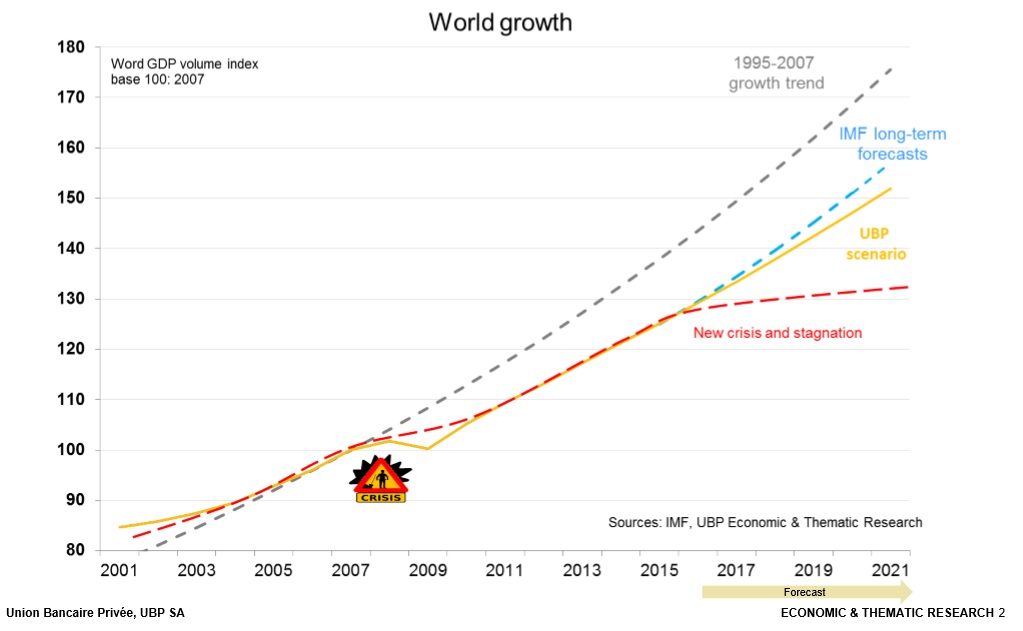

El mundo desarrollado desacelera su paso. El crecimiento de estas economías, después de haber marcado un 2,1% de crecimiento del PIB en 2015, se reduce este año y, aunque hay previsión del FMI de que se incremente ligeramente para el próximo ejercicio, aún se mantiene en unos niveles bastante por debajo como para tener un grado de optimismo mayor sobre la base con la que hoy contamos.

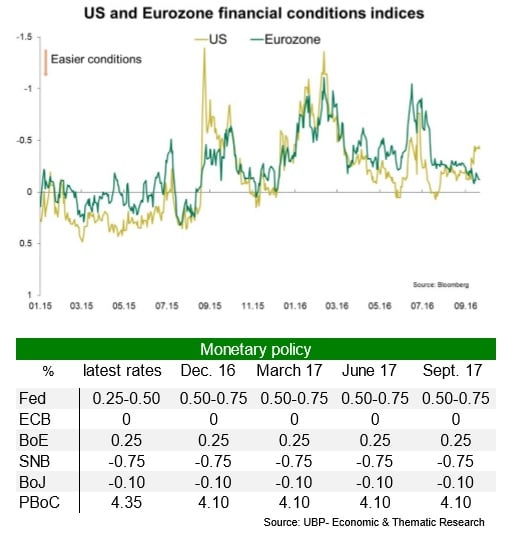

En clave de la obtención de un rendimiento que pueda ser óptimo Patrice Gautry, economista jefe de UBP, repasa cuál es el momento que atraviesa el escenario internacional en aras de invertir. En este sentido, en relación con la política monetaria, señala que “es la primera vezs que vemos en los bancos centrales siguiendo los mismos procedimientos ante una situación que no es normal”.

Sin embargo, en su opinión, si hablamos de los tipos de interés, que se encuentran en niveles mínimos, “probablemente hemos visto el nivel más bajos de los tipos de interés” sobre un retorno negativo. Por eso considera que en términos nominales podríamos haber asistido “al nivel más bajos de los bonos de largo plazo”. Por tanto, el suelo se podría haber visto dentro del mercado de la renta fija.

Con todo y con ello, esto no es suficiente como para apostar por la renta fija gubernamental, puesto que aún le quedaría una larga travesía en el desierto. El experto sostiene que las políticas acomodaticias seguirán apoyando el crecimiento en la mayoría de las regiones haciendo medidas no convencionales y herramientas de flexibilización cuantitativa.

Por eso la renta fija en la parte gubernamental tendría la etiqueta en estos momentos de “infraponderar” y más aún en Europa y en Estados Unidos, pese a que en esta última región tiene la estimación de que subirá un cuarto de puntos los tipos de interés en la reunión que se celebrará en el mes de diciembre.

Así pues, ahora mismo la principal recomendación para el economista de UBP sería la infraponderar los bonos gobierno, y ser neutrales con “la liquidez”, puesto que pese a ese marco de crecimiento ante el que nos encontramos hay oportunidades interesantes para poder obtener rentabilidades.

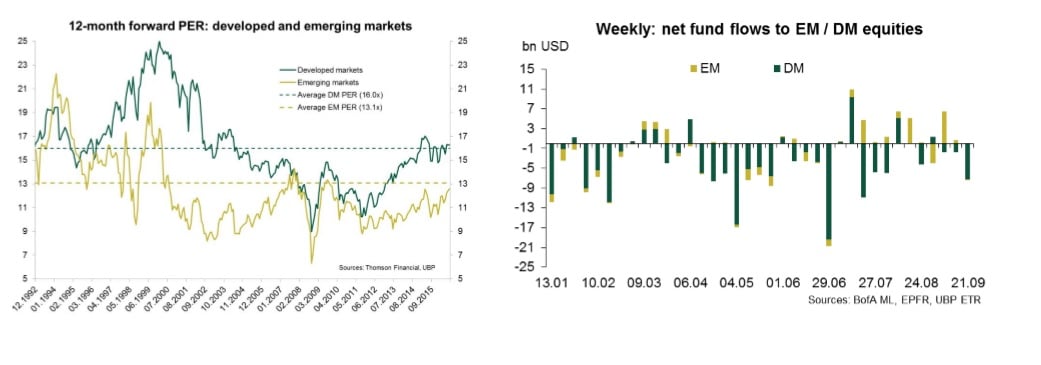

Para ello, lo más importante es “la diversificación”, mientras que la segunda meta es la obtención de rendimiento “a través precisamente de esa diversificación llevada a cabo”. ¿Y dónde hacerla? Principalmente las alternativas de inversión más atractivas en estos momentos llevarían mediante los países emergentes.

Gautry apunta que los emergentes “lo están haciendo bien y la proyección es que su crecimiento para lo que está por venir sea al mismo ritmo que antes del estallido de la crisis financiera en 2008”.

Así pues, habría que mirar a dos variables fundamentales como es el crecimiento de “los beneficios por acción” seguido del nivel “de crecimiento de las compañías”. Son dos métricas que pueden hacer guiarnos hacia el alcance de la rentabilidad que, según su punto de vista, no llegará desde los países desarrollados porque “tanto Estados Unidos como Europa están caros en este instante”.

Y en este terreno quienes en el presente saldrían ganando serían los emergentes. En cuanto a renta variable porque la estabilización en el precio de las materias primas incrementando el momento económico en la mayoría de estas economías junto a la disminución del crecimiento de los salarios reales debería “apoyar al ROE y los márgenes de las compañías en los próximos trimestres”.

Esto, tal como valora el equipo de UBP, debería ayudar a cerrar “el hueco de valoración entre los mercados desarrollados y los mercados emergentes”. Además, la tendencia de los flujos se mantiene favorable a las acciones de las bolsas de estos países, que se mantienen ahora mismo por debajo de su “valoración real”.

Los principales activos en los que estar, por tanto, serían los bonos corporativos de grado de inversión, la parte de la deuda emergente, tanto en moneda local como en extranjera; la parte del high yield, dentro de la renta fija, y bonos convertibles. Apuesta, como se ha señalado, por renta variable emergente y es neutral con la bolsa japonesa. Por último, considera que el oro puede ser un buen refugio en la actualidad.