Vientos a favor o en contra. Con esa climatología de fondo se puede describir la evolución de los mercados en función de si los datos macroeconómicos van acompañando o si por el contrario ejercen como un fuerte obstáculo del que hay librarse siempre y cuando sea posible. Por estos motivos es necesario tener varios planes en mente, sobre todo para ponerse el escudo ante la escena tan volátil que tenemos ante nosotros. Así, Oddo Meriten se anticipa a todas las circunstancias que puedan aparecer.

La gestora ve tres escenarios más posibles con los que debemos jugar. El primero de todos, a la que otorga mayor probabilidad, en concreto un 70%, es un escenario en el que el crecimiento seguirá siendo deslucido en 2016 en el que la inflación seguirá por el objetivo central. Así, los bancos centrales seguirán siendo bastante laxos en sus medidas y los beneficios empresariales no mostrarán las ganancias necesarias como para apoyar la revalorización bursátil.

Esta tesis central recogería que China decepcionará desde el punto de vista negativo con un crecimiento anual de su PIB del 6% o por debajo. Habría debilidad en algunos mercados emergentes y algunos riesgos geopolíticos que proporcionarían más inestabilidad y volatilidad, aunque no se produciría la marcha del Reino Unido de la Unión Europea.

Según esta composición de lugar, Oddo recomendaría en renta fija apostar por “el bund alemán y el treasury nortemaricano” y buscar jugar con el precio de los bonos hasta el final de año. En cuanto a renta variable habría que ser positivo en invertir en base a “rentabilidad por dividendo” y por valores “defensivos” y “value”.

Evolución del Treasury en el último año. Fuente: Yahoofinance

¿Qué otros escenarios podemos manejar y cómo debemos invertir?

El siguiente que tiene más probabilidades, un 30%, es un entorno de recuperación cíclica y con una Reserva Federal más activa. En esta línea, con este entorno de fondo, estaríamos ante un crecimiento dinámico, “especialmente en Estados Unidos”, y con una sorpresa positiva por parte de China desde el punto de vista de la presentación de cifras macroeconómicas más positivas de las esperadas.

Teniendo en cuenta esta base, estaríamos ante un clima al otro lado del Atlántico en la que la inflación seguiría aumentando y con una FED más predispuesta a subir los tipos de interés una o varias veces en el segundo semestre de este año. Así pues, ante este entorno posible se mantendría la recuperación en el mercado de las materias primas que ayudaría “a países productores emergentes” a mejorar sus balances en lo que resta de ejercicio.

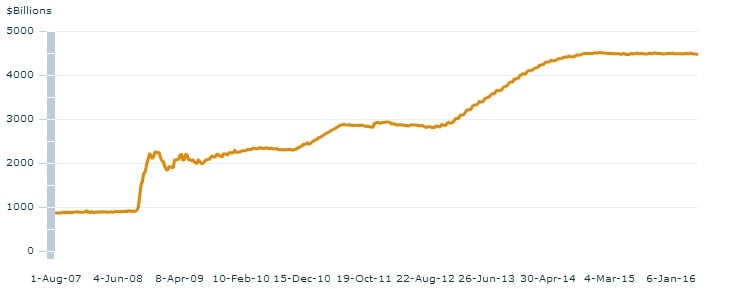

Evolución del balance de la FED desde el 2008. Fuente: Federal Reserve

También, tal y como apunta el equipo de análisis de Oddo, sobre esta hipótesis Europa y Alemania en especial se beneficiaría de una mejora en del consumo, lo cual sería altamente positivo para el avance económico de la Eurozona. Del mismo modo, la sombra del Brexit desaparecería y las ganancias empresariales sorprenderían del lado positivo con crecimientos por encima de las estimaciones.

En efecto, si este escenario es el que tiene más posibilidades de que aparezca en escena la metodología de inversión es bastante nítida para estos expertos. Desde el lado de la renta fija las principales recomendaciones para invertir estarían en “el high yield en lugar del investment grade”. El entorno invitaría a tener mayor exposición al riesgo, aunque no en los tramos de mayor duración.

La mejora de los mercados emergentes por el repunte de las materias primas, siempre siguiendo este esquema, ofrecería “oportunidades en partes de la deuda de países emergentes y en moneda local”, siempre en la opinión de los gestores de Oddo Meriten.

Desde el lado de la renta variable estos expertos recomiendan “comprar beta de mercado en regiones sensiblemente expuestas al ciclo”. En la misma línea sostienen que habría que centrarse en acciones “de crecimiento que puedan ofrecer valor”, pero enfocándose en valores que puedan tener “potencial de revalorización” más que posean una “rentabilidad por dividendo atractiva”.

Pero este es en segundo mejor de los casos, puesto que desde Oddo también otorgan probabilidades a un escenario más oscuro (un 10%). Este llegaría de la mano de unos datos macro de China más débiles de los esperados por su transformación económica. De darse esta situación, se produciría un colapso en “los mercados emergentes” así como en “el precio de las materias primas”.

Una de las consecuencias sería que la desinflación pondría el foco “en la sostenibilidad de la deuda”, además de que las políticas no convencionales de los bancos centrales perderían su credibilidad mientras el tiempo vaya transcurriendo. Asimismo, la crisis de confianza de los mercados desarrollados aceleraría el paso de los mercados a mostrar “nuevas caídas hacia los mínimos recientes”.

Dentro de este clima posible nos encontraríamos ante la materialización del Brexit, lo cual sería bastante negativo para los intereses de la Unión Europea, así como del Reino Unido en particular que afectaría, particularmente, “en el sector bancario a gran escala” y a los bancos británicos “en especial”.

¿Qué inversiones se pueden hacer si estamos ante este entorno más catastrofista? Los analistas de la gestora francesa apuntan que dentro de la renta fija “la duración volverá a dar rendimiento”. En esta línea recomendaría evitar “la beta del crédito” al mismo tiempo que la “exposición a mercados emergentes”. Y, por último, diversificar en divisas en yenes y francos suizos.

Esa sería la principal recomendación de inversión de contemplarse el peor de los escenarios, puesto que, de ser así, no tendrían previsto tomar posiciones en renta variable. Los más que posibles desplomes ante esta circunstancia provocarían que la principal recomendación fuera la de evitar las acciones a toda costa.