Añadir Estrategias de Inversión en Google

Según el Barómetro de Carteras desarrollado por Natixis entre las 50 principales firmas de inversión españolas y sus 81 carteras modelo, la renta variable se ha convertido en el activo fetiche de los inversores institucionales de nuestro país desde el último trimestre de 2016.

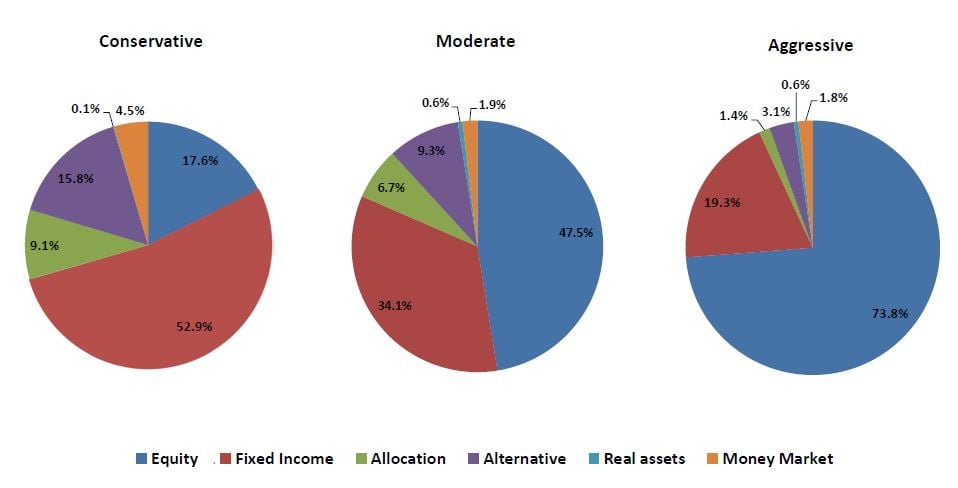

La exposición a bolsa ha aumentado considerablemente en los tres perfiles de carteras (arriesgado, moderado y conservador), yendo en detrimento de la renta fija y los productos mixtos.

Según Juan José González de Paz, consultor senior del departamento internacional de Análisis y Consultoría de Carteras de Natixis (PRCG), “esta menor ponderación de la renta fija se debe a que la preocupación por la subida de tipos de interés ha aumentado por el rebote que se esperaba que provocara Trump. Por la misma razón, se ha rebajado la exposición a productos mixtos y más conservadores”.

Lo más llamativo es que los perfiles conservadores de inversores institucionales españoles son los que más han reducido su exposición a renta fija, en contraposición de la renta variable. En el cuarto trimestre han elevado el peso de la bolsa en sus carteras una media del 3,2%, hasta el 17,6%. Este porcentaje coloca a la renta variable como el segundo activo con más peso en las carteras conservadores, por detrás de la renta fija, que ha caído un 7,2%, hasta el 53%.

El movimiento más destacado en las carteras moderadas ha sido el aumento de la ponderación de la renta variable, que ha pegado un salto mayor que en las carteras más agresivas. En concreto, los portfolios moderados analizados han elevado el peso de la bolsa un 6,4%, hasta el 47,5%, mientras que los perfiles más arriesgados han aumentado su exposición a este activo un 3,2% (lo mismo que los conservadores), hasta el 73,8%.

RENTA VARIABLE

Si miramos en las tripas de estas posiciones en bolsa, se observa que los mercados que han primado los institucionales son la eurozona y EEUU. Por supuesto, nuestros institucionales también apuestan por la renta variable doméstica y, en este sentido, la justificación es porque “piensan que la bolsa española tiene que hacerlo bien en algún momento porque no se ha traslado la bajada de la prima de riesgo”.

Por sectores, el financiero es el que más peso ha ganado en las carteras, especialmente a nivel global y algunos productos europeos. El guiño a este sector se debe a “su componente cíclico y a que está ligado al empinamiento de la curva de tipos, lo que le beneficia”, explica Juan José González de Paz. En los primeros meses de 2017, además, reconocen que se percibe más demanda de renta variable europea, especialmente value, cuando en meses pasados había sido de estadounidense.

RENTA FIJA

Ninguno de los tres perfiles de inversión aumentó su exposición a deuda a finales de 2016, todo lo contrario pero, entre las posiciones que se mantienen destacan los bonos high yield, los ligados a la inflación, las estrategias alternativas. Además, en esta primera parte del año, Sophie del Campo, director general de Natixis Global AM para Iberia, destaca que “se aprecian más entradas en renta fija de duraciones cortas, especialmente de deuda europea, y también hay más apetito por la renta fija de emergentes y estrategias flexibles”.

INVERSIONES ALTERNATIVAS

Las inversiones alternativas, que ganaron peso entre los perfiles agresivo y conservador, se basaron especialmente en estrategias de deuda de arbitraje y long-short. Además, estas estrategias se utilizaron como contrapeso y diversificación frente a las estrategias tradicionales.

MULTIACTIVOS

Las estrategias de inversión en multiactivos apenas experimentaron variaciones en las carteras de los institucionales nacionales y siguen siendo un activo con un peso residual en las carteras más arriesgadas. Sin embargo, para los perfiles conservador y moderado siguen siendo un instrumento diversificadores. González indica que “se premian las estrategias flexibles porque en un entorno complicado los multiactivos flexibles logran buen combinado renta fija-renta variable”.