Estando tan justa de efectivo, el riesgo a que ocurra un accidente es muy elevado. En un futuro cercano, contemplamos la posibilidad de que los principales bancos centrales continúen con sus políticas de flexibilización monetaria ante ciertos indicios de desaceleración, como por ejemplo, el crecimiento del PIB alemán menor al estimado durante el primer trimestre, la reducción del PIB estimado por parte del Banco de Inglaterra y los datos macro de China. Bajo este contexto, los inversores no han dudado en volver al oro, el cual la semana pasada anotó un beneficio de +3.2%, con la plata escoltándolo en un +6.4%.

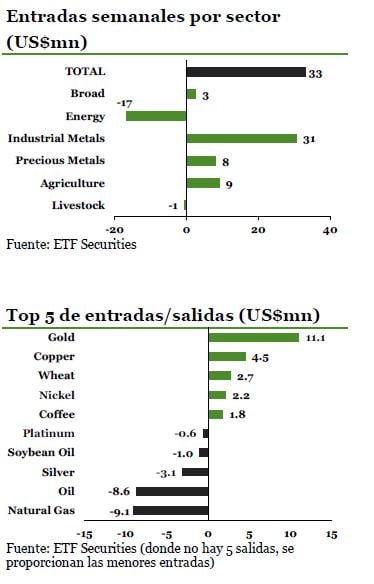

Los ETPs sobre oro registran entradas de capitales por tercera semana consecutiva. Los inversores han vuelto a interesarse por el oro ante su apreciación causada por la mayor incertidumbre en torno a Grecia y los niveles de crecimiento en Europa. La semana pasada colocaron un total de $11 millones sobre los ETPs sobre oro, habiendo ingresado en las dos semanas previas un total de $62.3 millones. De acuerdo a los datos publicados la semana pasada por el World Gold Council, la demanda por el metal precioso apenas se redujo durante el primer trimestre de 2015 en comparación a un año atrás, constatándose de todos modos, un aumento de la demanda en la entrada de ETPs. Los metales industriales captan capitales por tercera semana consecutiva, liderados por el ETFS Copper (COPA). En el COPA se colocaron la semana pasada $4.8 millones ante la apreciación del cobre del mes pasado en un +7.6%, como consecuencia de una reducción de la oferta estimada. Aunque el International Copper Study Group (ICSG) ha estado previendo durante los últimos años un superávit de oferta, el año pasado fue cerrado en déficit. El ICSG tiende a no considerar la distorsión de la oferta generada por las huelgas en las minas, los accidentes ni los cierres de puerto. Aunque para 2015 prevén un nuevo superávit de la oferta, las recientes inundaciones en Chile ya han generado una reducción de la oferta mundial.

El ETFS Wheat (WEAT) registra entradas de capitales por quinta semana consecutiva. Tras la caída dos semanas atrás de los precios del trigo al nivel más bajo en cinco años, se recuperaron la semana pasada un +7.7%. Los inversores se han plantado firme construyendo posiciones en los ETPs sobre trigo, motivados por las gangas que se generan mientras los precios continúan deprimidos. Es bajo este escenario que el WEAT captó la semana pasada $3.7 millones. Es improbable que este año se repitan las condiciones climáticas casi perfectas que se dieron el año pasado. De hecho la semana pasada, la Agencia Australiana de Meteorología declaró que actualmente se yace bajo el efecto del El Niño, el cual esta vez podría ser bastante severo. Los efectos de El Niño en países como Australia o la India, provocan un clima más cálido y seco de lo común, capaz de afectar a sus cosechas de trigo.

Los inversores recortan beneficios sobre los ETPs sobre crudo por octava semana consecutiva. Tanto el barril de referencia Brent como el WTI, subieron la semana pasada un +1.6%. La semana pasada los inversores de ETPs recortaron beneficios, retirando un total de $8.6 millones. Esto no sorprende ya que en dicho período, la OPEC anunció que aumentó en abril la producción diaria en 18.000 barriles y la Agencia Internacional de Energía aseguró que la guerra iniciada por el cártel para aumentar su participación de mercado, ´recién ha comenzado´. De esta forma las probabilidades son bastante elevadas de que el avance del 40% surgido desde marzo, ingrese en una fase correctiva.

Mientras tanto en el mercado del gas natural, los inversores aprovecharon para recortar beneficios en los ETPs sobre gas natural estadounidense ante la apreciación de su precio en un +10% durante la semana pasada. Bajo las expectativas de un clima más cálido en los EE.UU, los inversores prevén una mayor demanda de la materia prima para una mayor generación de energía destinada al consumo de aire acondicionado.

Los eventos claves de la semana. Estaremos conociendo los datos de inflación de EE.UU, la Eurozona y el Reino Unido, los cuales permitirán determinar si la presión deflacionaria se está abatiendo. De persistir, los bancos centrales mantendrían su posición monetaria acomodaticia, la cual históricamente ha beneficiado al oro.

Vea el informe semanal completo, en el archivo adjunto