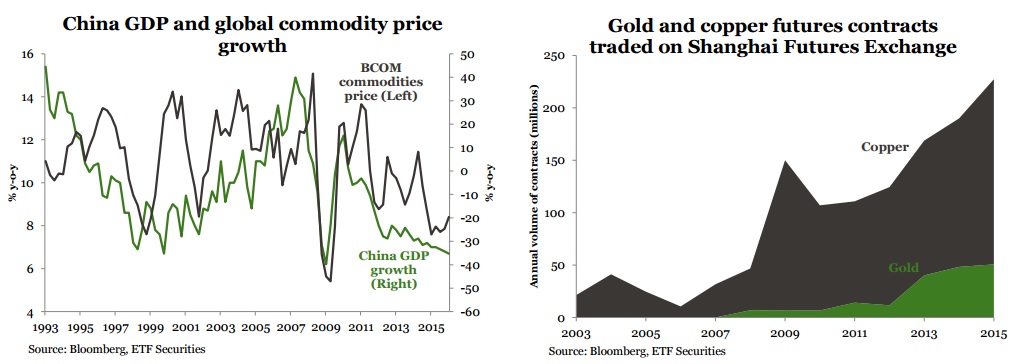

Al no poder la oferta colmar los niveles de demanda, los precios del sector aumentaron considerablemente. Aunque sean más volátiles, los precios de las materias primas tienen una correlación bastante fuerte con la evolución del PIB de China.

Los mercados de futuros de materias primas de China

Los mercados de futuros son una parte integral de la infraestructura de los mercados financieros internacionales, ya que ofrecen instrumentos de protección tanto a los compradores como a los productores de materias primas. Los operadores de cobertura (léase de instrumentos de protección) yacen típicamente en el lado corto de los mercados de futuros y por lo tanto, tienen que ofrecer primas de riesgo positivas para atraer a los especuladores en el lado largo. Al reunir un gran número de inversores financieros sobre el lado largo, la financiación de las materias primas mitiga esta presión de cobertura y mejora la distribución de riesgos.

Aunque China es el mayor consumidor de materias primas, el desarrollo de un mercado de futuros sobre el sector sólo se llevó a cabo una vez iniciado el súper ciclo (donde muchas materias primas se han añadido en la fase descendente del ciclo). La Bolsa de Futuros de Shanghái (SHFE) comenzó el comercio de cobre y aluminio en 1999 y añadió el zinc en 2007, el oro en 2008 y el níquel en 2014.

El volumen de oro y cobre que cotiza en la SHFE ha ido en aumento, lo que destaca el desarrollo que ha ido teniendo el mercado de estos metales en China.

Las ambiciones mundiales requieren un cambio de la política cambiaria

China busca jugar un papel más importante en la intermediación de materias primas a nivel internacional. Si bien reconoce que es el mayor consumidor y productor de muchas de ellas, la operativa financiera y de fijación de precios yace fuera de ella. Fang Xinghai, vicepresidente de la Comisión Reguladora de Valores de China, dijo lo siguiente en la conferencia anual de la SHFE en mayo de 2016: "Estamos frente a una oportunidad única para convertirnos en un centro mundial de precios de materias primas". Debido a las restricciones cambiarias, la negociación de las materias primas para los inversores extranjeros es en gran parte fuera de China. A pesar de ello, es un tema que China hace tiempo viene comprometiéndose a cambiar. Cualquier cambio en la política monetaria probablemente será un fuerte impulso para la expansión del mercado de futuros de materias primas de China

Distorsiones en las materias primas chinas…

Los mercados de capitales cerrados y las restricciones cambiarias han dado lugar a algunas prácticas poco comunes en China. Los intereses en China son más altos que en muchos otros países (en especial los intereses de los mercados desarrollados, donde en algunos casos están por debajo de cero). Si los inversores chinos fueran capaces de pedir prestado en divisas extranjeras, podrían operar con Carry Trade y el arbitraje de los diferenciales de intereses (sujeto a movimientos de los mercados de cambio). Sin embargo, las restricciones de capital que impiden a los inversores nacionales y extranjeros el acceso a los préstamos denominados en moneda extranjera y a la gestión cambiaria, violan la tan conocida covered interest rate parity.

Sin embargo existe un vacío legal. Con el fin de que los fabricantes chinos sean más rentables, las autoridades les permiten utilizar como garantía de préstamo, los inventarios de las materias primas en fase de procesamiento, tales como el cobre, el estaño, o el aluminio (o incluso el inventario final). Un fabricante puede ir a un banco local y pedir prestado en dólares estadounidenses, euros o yenes, etc. a bajos tipos de interés utilizando las materias primas como garantía. Los fondos serán entregados al fabricante en yuanes y pueden ser depositados a altos intereses. El banco local verificaría con el Banco Popular de China (PBoC) que la garantía efectivamente sea parte del inventario (es decir, se una) y el PBoC utilizará una entidad offshore para pedir prestados los fondos (que posteriormente transferirá al banco local). La práctica de este mecanismo podría estar inflando artificialmente la demanda de importaciones de materias primas en China.

El riesgo con la apertura de los mercados cambiarios, por tanto, es que deje de emplearse este Carry Trade y por tanto desbloquee una cantidad sustancial de las materias primas almacenadas para el uso industrial.

Se estima que en 2014 alrededor de 109.000 millones de dólares en préstamos en moneda extranjera en China estaban respaldados por la garantía de las materias primas, lo que equivale al 31% de los préstamos en moneda extranjera de China a corto plazo y el 14% de sus créditos totales en moneda extranjeraii . Asimismo en dicho año China importó 1700 millones de dólares en materias primas. El monto estimado de la financiación, por tanto, representa aproximadamente el 6% de las importaciones. En el peor de los casos, si todos esas materias primas se liquidaran (un escenario que no creemos que ocurrirá), podría haber un shock de oferta del 6%, lo que sería afectaría negativamente en los precios. Creemos que la liquidación de garantías de una magnitud más pequeña, generará una mayor volatilidad en los precios de las materias primas.

El cobre es probablemente el mayor riesgo. Cerca de la mitad de la demanda actual de cobre en China podría estar ligada a la operativa de Carry Trade.

… incluyendo el oro Algo similar sucede con el oro.

El oro importado está siendo utilizado por las empresas y especuladores para los préstamos y las cartas de crédito, para hacerse de fondos a bajos costes. En este caso, una apertura financiera también podría generar una liquidación de posiciones.

En 1950, China había prohibido la tenencia de los lingotes y puso la industria del oro bajo el control estatal. Con la creación de la Bolsa de Oro de Shanghái (SGE) en 2002, la prohibición formal de lingotes de oro se eliminó en 2004. Tras adoptar esta relativamente nueva oportunidad de poseer oro, China ha superado a la India como el mayor consumidor monedas y lingotes de oro. A pesar de la afinidad cultural para comprar y almacenar oro, estos activos almacenados pueden cuantificarse en términos monetarios. Los préstamos de oro, es decir, la capacidad de los bancos para prestar en oro ha experimentado un rápido crecimiento. El oro también se puede utilizar como colateral para préstamos interbancarios, siempre y cuando se cumpla con los criterios de la SGE. Una vez más estos préstamos con garantía colateral podrían dejarse de emplear si mejora el acceso a los préstamos sin garantía.

Si bien esperamos que cualquier medida implementada hacia la apertura de los mercados cambiarios y de valores chinos sea gradual, los precios de las materias primas podrían entrar en una fase de volatilidad ante una liquidación de las posiciones de Carry Trade utilizadas como garantía colateral.

Acceder al PDF