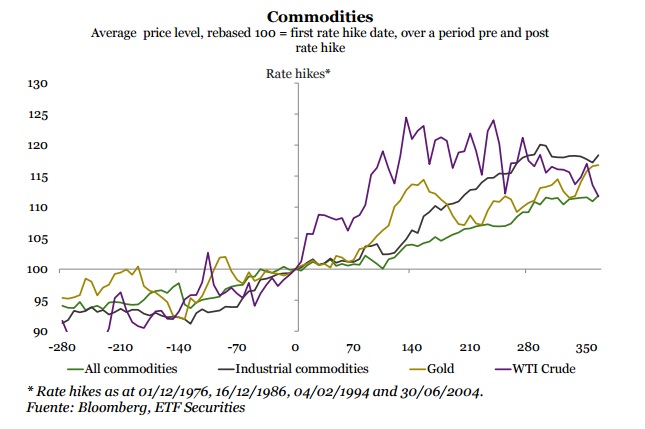

En nuestro análisis de los ciclos anteriores de la Fed vemos que, contrariamente a la creencia popular, los inversores se desprenden del dólar. Creemos que el dólar se comportará de forma similar a como lo ha hecho en el pasado y comenzará su declive durante el primer trimestre de 2016.

Existen muchos otros activos que prestan diferentes escenarios; por ejemplo en la renta variable, es probable la renta variable internacional supere a la estadounidense. Asimismo se atenuaría el pesimismo sobre los mercados emergentes, lo que repercutiría positivamente sobre los precios de las materias primas. También existe el riesgo de que los bancos centrales cometan errores en sus políticas monetarias. Si esto se diera, la inflación podría volver aumentar más rápido que los rendimientos nominales de las Treasuries y el dólar atenuar su fortaleza.

Nuestro modelo sobre el oro sugiere que un escenario de estas características podría impulsar al precio del metal precioso contra todas las expectativas. Sabemos que los bonos del Tesoro están en una burbuja, pero la línea de separación entre las Treasuries estadounidenses como una clase de activos y una herramienta de la política de política monetaria, nunca ha sido tan fina.

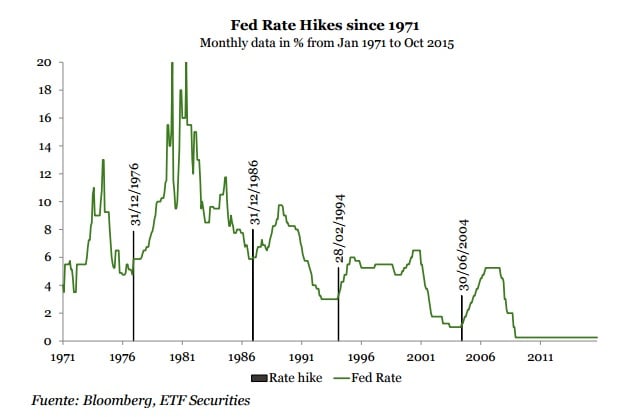

Esperamos que los rendimientos de las Treasuries suban el próximo año. Sin embargo, esta confusión hace que sea difícil de saber si la liquidación será agresiva como en 1994, donde los rendimientos se incrementaron en 3% en 12 meses, o algo más cerca de la subida media del 1% que vimos en los ciclos restrictivos anteriores.

En el mercado de las materias primas, comienzan a surgir indicios de una reducción de la oferta en la mayoría de los sectores. Es probable que la reciente disminución de los precios potencie los ya agresivos recortes de gastos operativos. Los déficits de oferta comenzaron a constatarse casi dos años después de que las empresas dejaron de incrementar el capital operativo.

En consecuencia, el largo período de oferta excesiva en las materias primas está por llegar a su fin. Los históricamente bajos márgenes en el sector minero actuarán llevarán a los productores a racionalizar los procesos de extracción de recursos. Dado que los inversores mantienen niveles de posicionamiento corto sobre el las materias primas como hacía décadas que no se veía, cualquier cambio en el posicionamiento podría provocar un fuerte repunte de precios en el sector.

A pesar del declive de las materias primas en los últimos cinco años, estos activos siguen teniendo justificado un lugar en una cartera diversificada. En nuestros análisis hemos visto que tanto en las carteras de crecimiento medio como aquellas de crecimiento más agresivo, una exposición del 10% al sector de materias primas, aumenta los rendimientos.

Asimismo permite que el valor de la cartera se recupere más rápido hasta el máximo anterior, lo que hace que los activos continúen cumpliendo un papel de diversificación destacado. Independientemente de lo anterior, encontramos que las materias primas no son los activos más ideales para los inversores de perfil muy conservador. Desde nuestra perspectiva nos hemos centrado en lo que es más pertinente para los inversores en 2016. No creáis lo que dicen... el consenso no siempre acierta.

Pinche para descargar el enlace al documento completo