Sin embargo, las medidas de estímulo agresivas implementadas por el Banco Central Europeo (BCE) y el Banco de la Reserva de Nueva Zelanda (RBNZ), sorprendieron a los inversores. Esto ha impulsado al precio del oro, ante las expectativas de que los intereses reales permanezcan bajo presión por un período de tiempo no menor.

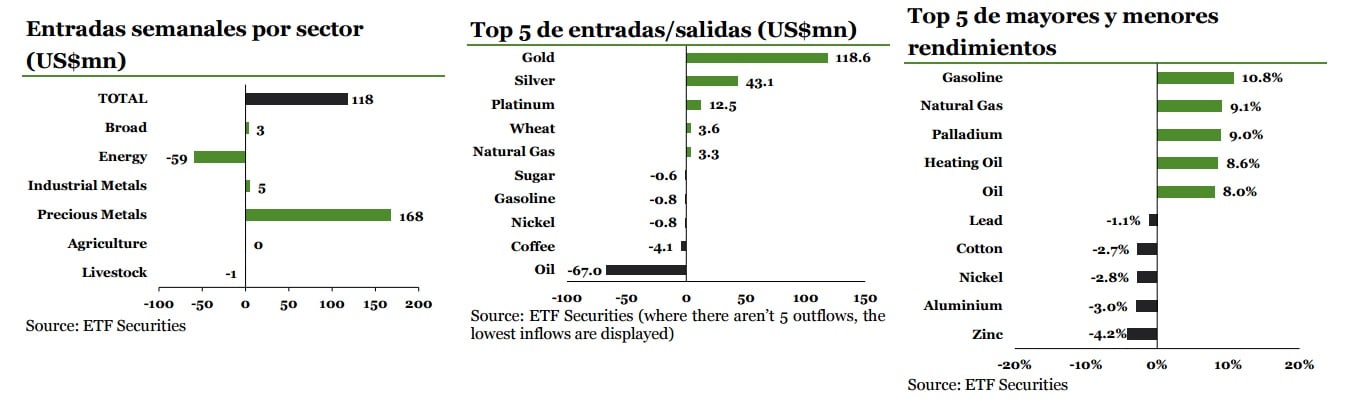

El desempeño de la plata y el platino supera al del oro. Los metales preciosos de uso industrial superaron el rendimiento del oro durante la semana pasada, lo que sugiere la posibilidad de que las perspectivas pesimistas estén abatiéndose. De alguna manera los inversores se mantienen cautelosos mientras colocan capitales en la plata y el platino por tercera semana consecutiva, por un total de $43.1 millones y $12.5 millones respectivamente. Aunque el paladio fue el que tuvo mejor desempeño entre los metales preciosos, es el único metal que ha registrado salidas de capitales netas en lo que va de 2016. Sin embargo, esperemos que su momentum de entradas se acentúe a medida que la volatilidad de mercado se modera y repunta la demanda industrial producto de las sólidas ventas de automóviles a nivel mundial.

Los eventos clave de la semana. Es una nueva semana de reuniones de bancos centrales que vienen después de las sorpresivas medidas anunciadas por el BCE y el RBNZ. Es así que es el caso del Banco de Japón, el Banco Nacional de Suiza y el Banco de Inglaterra, pero sin dudas, la que acapara toda la atención, es la de la Fed. La reunión del central estadounidense influye a través de dos maneras sobre los precios de las materias primas: la forma en que afecte a la demanda de activos de riesgo y al dólar. Los últimos datos macro estadounidenses a ser conocidos previos a la reunión del FOMC, serán las ventas minoristas y la inflación, los cuales podrían hacer que el comité se incline por un recorte de intereses o no. Cabe observar que el consumo viene evolucionando sólidamente gracias a los bajos precios del crudo y la mejora del mercado laboral. Si estos datos macro a conocerse previo a la reunión mantienen esta tendencia, entonces la Fed podría aumentarlos (justificadamente). De todos modos, pensamos que las probabilidades a que haya un incremento tienen cierto cimiento a pesar de que los mercados le asignan menos de un 10% de ocurrencia. De concretarse este incremento, contemplamos que el oro siga valorizándose ante el pesimismo que generaría en la renta variable y a pesar del fortalecimiento que el dólar tendría.

Pinche para acceder al documento en PDF