Añadir Estrategias de Inversión en Google

Con esto, los expertos de Pecunia256 no quieren decir que los activos digitales puedan sustituir a la renta fija corporativa en cartera, sobre todo porque la volatilidad de los activos digitales es muy superior a la volatilidad de los activos más arriesgados de la renta variable mundial. Con estos resultados, desde Pecunia256 afirman que tener activos digitales en un patrimonio descorrelaciona de los mercados tradicionales por lo que la gestión del mismo es más eficiente.

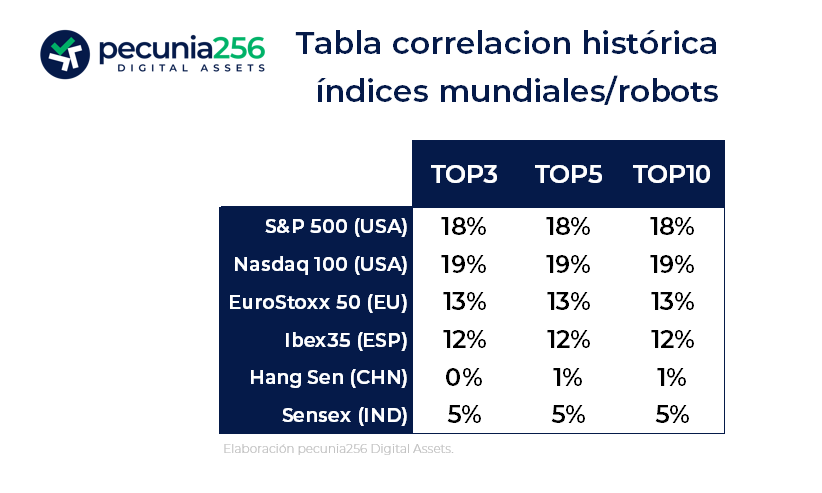

Para ver la correlación real del mercado digital versus el mercado tradicional de renta variable, en pecunia256 han elaborado dos completos estudios. El primero muestra un resultado estático, calculado con los precios históricos de los principales índices de Bolsa y los precios del Bitcoin. Ambas series se inician en 2014.

Los resultados de este primer estudio, son cifras que muestran una descorrelación entre estos diferentes activos muy significativa. Esta descorrelación, sorprendentemente, se acentúa en los mercados asiáticos, especialmente en China. La mayor correlación, esperada, la encontramos entre los mercados digitales y el índice tecnológico Nasdaq100 pero no es significativamente mayor que la correlación mostrada por el índice americano S&P500.

Es decir, en una cartera tradicional con exposición a la renta variable mundial, tener una parte en activos digitales ha descorrelacionado históricamente.

Este primer estudio es interesante, pero no muestra la evolución de la correlación entre ambos mercados desde el inicio de la cotización de los mercados digitales. Para profundizar en esta evolución, en Pecunia256 han elaborado otro estudio con los resultados de un “Rolling 6 meses”de los precios diarios del que consideran el principal índice de renta variable mundial (S&P500), el índice más representativo a nivel mundial de tecnología (Nasdaq100) y los precios diarios del Bitcoin desde que su volumen de cotización comenzó a ser significativo en 2014. El resultado es el siguiente:

En el gráfico vemos que claramente a raíz de la pandemia en 2020 se produce un cambio de escenario y la correlación se incrementa significativamente hasta tocar picos de 0,5. Cuando la incertidumbre a cerca de la situación se diluye, la serie parece que tiende de nuevo a valores más cercanos al 0,3. Pero con el reciente aumento de la situación geopolítica de Ucrania-Rusia, los valores vuelven a repuntar hasta tocar el 0,4. Creemos que una vez se disipe también la incertidumbre de una posible guerra, los valores volverán a aproximarse al 0,2 como los resultados históricos nos han mostrado en el primer estudio.

De cualquier forma, desde Pecunia256 concluyen que a pesar de que recientemente parece que la correlación es sensiblemente mayor, estamos hablado de valores de correlación muy bajos." Podríamos encontrar este rango de valores en correlaciones de algunos de los índices de renta fija corporativa vs renta variable. Con esto no queremos decir que los activos digitales puedan sustituir a la renta fija corporativa en cartera, sobre todo porque la volatilidad de los activos digitales en muy superior a la volatilidad de los activos más arriesgados de la renta variable mundial. Pero sí podemos afirmar que tener activos digitales en un patrimonio descorrelaciona de los mercados tradicionales, por lo que su gestión es más eficiente".