Añadir Estrategias de Inversión en Google

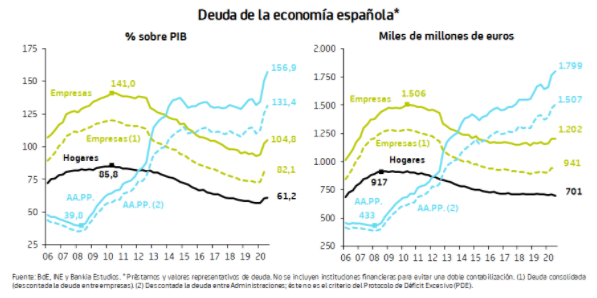

Aunque mantiene la senda ascendente, la deuda total de la economía española (1) (en volumen) amortigua notablemente su ritmo de ascenso en el 3T20: tras anotar la tasa más alta desde 2007 en el trimestre anterior (+4,4%), ahora lo hace un 0,6% trimestral, de modo que supera ligeramente los 3,7 billones de euros. Por su parte, dado el intenso deterioro del PIB anual, en términos relativos la deuda aumenta nueve puntos hasta el 322,9%.

Como ya sucediera el trimestre anterior, este aumento del endeudamiento (en términos de PIB) es fruto del empeoramiento de todos los agentes, especialmente las AA.PP. y, dentro del sector privado, las empresas.

Por un lado, la deuda pública (2) crece 6,2 puntos hasta el 156,9% del PIB. Por otro lado, la deuda del sector privado no financiero (familias y empresas) crece 2,7 puntos hasta el 166% del PIB; si se descuenta la deuda entre empresas -es decir, en términos consolidados-, la ratio aumenta dos puntos hasta el 143,2%, a pesar de que, en volumen, la deuda se contrae en 11.958 millones de euros. Con estos datos, la deuda privada sigue lejos de los máximos de mediados de 2010 (casi 61 puntos de PIB por debajo), pero la pública cuadruplica la ratio de 2008.

Aunque las familias corrigen su deuda en volumen, la ratio sigue creciendo

La deuda -en volumen- de los hogares (la que se materializa en préstamos) retoma la senda descendente y cae un 1,3% trimestral (-9.323 millones de euros), el mayor descenso del último año, hasta 701.228 millones. Dicha cantidad equivale al 61,2% del PIB, seis décimas por encima del trimestre anterior y la ratio más elevada desde el cierre de 2017, aunque lejos de los máximos de mediados de 2010, cuando rozó el 86%. Por el contrario, en términos de la renta bruta disponible (RBD), la deuda se reduce ocho décimas hasta el 94,1%, ya que el deterioro de la renta de las familias ha sido más moderado que el del PIB, gracias a las transferencias y prestaciones recibidas.

Como viene siendo habitual en los últimos años en los terceros trimestres, los pasivos netos contraídos por las familias en julio-septiembre del pasado ejercicio son negativos, aunque los menos negativos en dicho periodo desde 2010 (-5.098 millones de euros vs -7.799 millones en el 3T19). Pero, mientras que la contratación de préstamos se reduce en 8.096 millones, fundamentalmente con instituciones financieras monetarias (IFM), la del resto de pasivos (derivados financieros, créditos comerciales y otras cuentas pendientes de pago) crece en cerca de 3.000 millones.

Atendiendo al plazo, la reducción se concentra en los préstamos a corto (-8.742 millones), mientras que los préstamos a largo plazo crecen muy levemente (646 millones), algo que no sucedía en un tercer trimestre desde 2009.

Las familias siguen materializando su riqueza, sobre todo, en depósitos

Por lo que respecta a los activos financieros de las familias, se produce una cierta compensación tras el fuerte crecimiento del trimestre anterior y anotan un descenso del 1,7% trimestral, hasta 2,31 billones de euros. Ello es resultado, sobre todo, de una depreciación de los activos en el trimestre (-26.754 millones de euros), por la desfavorable evolución de acciones y fondos de inversión; pero también se produce una adquisición neta negativa de activos: -12.232 millones de euros (-20.424 millones un año antes).

Es decir, los hogares reducen su tenencia de activos (algo habitual, por otro lado, en los terceros trimestres), especialmente cuentas pendientes de cobro (-14.431 millones de euros) y, en mucha menor medida, depósitos a plazo (-6.894 millones); en contraste, adquieren participaciones en fondos de inversión (2.545 millones) y depósitos transferibles (8.915 millones). Esto significa que sigue creciendo el peso de estos últimos depósitos sobre el total de activos de las familias: 775.231 millones, el 33,5% del total, nuevo máximo histórico.

Fruto de la evolución de activos y pasivos, la riqueza financiera neta de los hogares se reduce un 1,8% trimestral hasta colocarse ligeramente por debajo de 1,56 billones de euros, cifra que representa el 209,2% de la RBD, casi tres puntos menos que el trimestre anterior.

En términos de PIB, sin embargo, la riqueza financiera de los hogares aumenta ligeramente (ya se ha comentado anteriormente que el ajuste del PIB es mucho más intenso que el de la RBD); en concreto cuatro décimas hasta el 135,9%. Si a esto se añade el crecimiento mucho más intenso de su riqueza inmobiliaria, casi 12 puntos hasta el 484,3% del PIB, máximo desde el cierre de 2011, la riqueza total se eleva hasta el 620,1% del PIB, la ratio más elevada de la última década.

La ratio de endeudamiento empresarial, en máximos desde 2017

La deuda neta contraída por las empresas (en términos consolidados) se reduce en el 3T20 en poco más de 3.000 millones de euros, en contraste con la cifra positiva de un año antes (6.628 millones). El aumento de los valores representativos de deuda (1.960 millones), básicamente de IFM, es ampliamente contrarrestado por la minoración de préstamos (-4.988 millones), sobre todo con el resto del mundo, pero también con IFM (1.346 millones y 1.161 millones, respectivamente). Si añadimos las amortizaciones, el saldo de los préstamos con IFM se reduce, por primera vez en lo que va de 2020, en 4.120 millones hasta un total de 471.520 millones.

Como resultado de lo anterior, el saldo de deuda consolidada de las empresas se reduce en 2.636 millones de euros (-0,3%) hasta un total de 941.309 millones. Sin embargo, en términos relativos el endeudamiento sigue creciendo, 1,5 puntos hasta el 82,1% del PIB, máximo desde el 1T17 (a mediados de 2010 llegó a superar el 120%).

Los activos empresariales caen a mínimos de tres años

Los activos financieros de las empresas acumulan tres trimestres de retrocesos; en este caso un 0,5% trimestral hasta situarse por debajo de 2,6 billones de euros, la cifra más baja desde el 1T18. Como en el trimestre anterior, asistimos a una intensa depreciación de los activos (-38.812 millones de euros), por la mala evolución de acciones y fondos de inversión, que es parcialmente contrarrestada por la adquisición neta de activos (28.800 millones).

Hay que retroceder hasta 2006 para encontrar una adquisición neta de activos mayor en un tercer trimestre (19.792 millones en el 3T19). Dicha adquisición se materializa, sobre todo, en acciones y otras participaciones en el capital de otras empresas (9.436 millones) y créditos comerciales y anticipos (13.898 millones).

(1) El concepto de deuda que se emplea a lo largo de esta nota incluye sólo la materializada en valores representativos de deuda y en préstamos. Asimismo, la deuda del conjunto de la economía no incluye instituciones financieras.

(2) El concepto de endeudamiento de las AA.PP. empleado en las Cuentas Financieras es más amplio que el utilizado por la CE en términos del Protocolo de Déficit Excesivo (PDE): este último, que se situó en el 3T20 en el 114,1% del PIB (114,5% con datos hasta noviembre), incluye las obligaciones brutas de las AA.PP. en efectivo y depósitos, títulos representativos de deuda (computados por su valor nominal y no por su valor de mercado) y préstamos, excepto los pasivos emitidos por Administraciones en manos de otras Administraciones. Descontados los pasivos entre Administraciones, la deuda de las AA.PP. asciende al 131,4% del PIB.