Compra de una Put

Añadir Estrategias de Inversión en Google

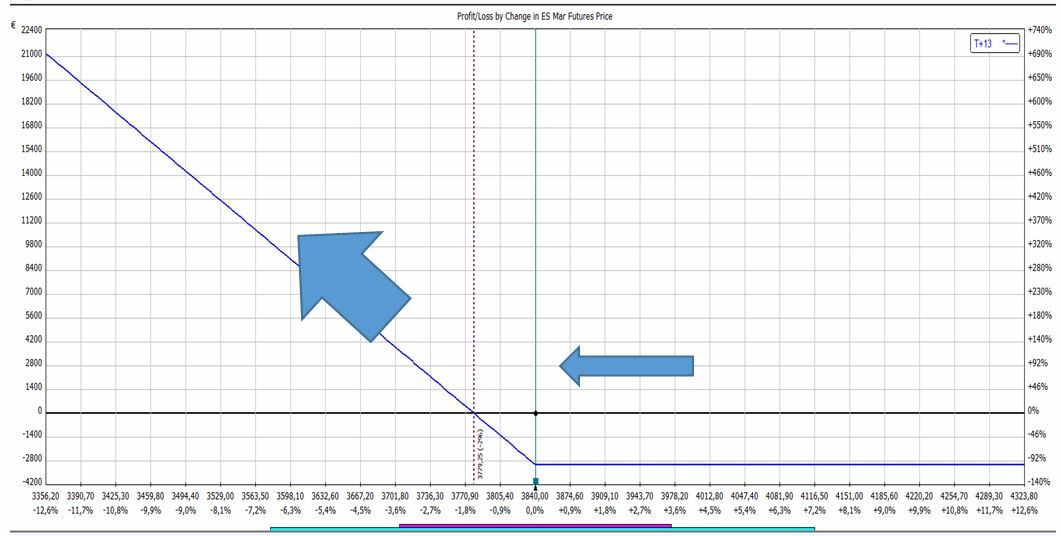

La compra de una put es una estrategia bajista. Para ganar dinero necesitamos que el subyacente (valor, índice, futuro, etc) baje. Esto se puede apreciar en el siguiente gráfico.

Compra de una Put. Baja el subyacente y suben los beneficios

Esta estrategia la podemos utilizar para sobre una cartera de acciones que tenemos comprado frente a posibles caídas en el mercado. El problema es acertar con el timing (el cuándo) de esas caídas. Si al final de se producen, entonces este tipo de cobertura nos cuesta dinero por algo que finalmente no nos ha hecho falta. Exactamente igual que una póliza de seguros de una casa o coche que en el año no hemos realizado ninguna reclamación. Son costes que soportamos para tener mayor tranquilidad.

Compra de una Put Spread

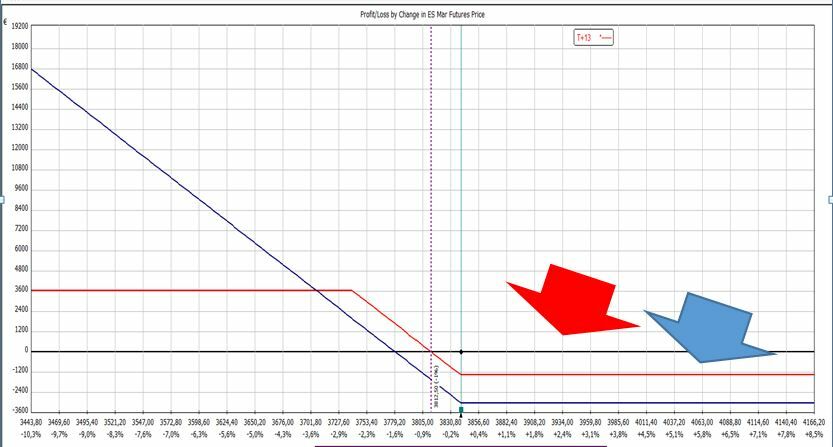

Una forma mucho más barata de cubrirnos vía las opciones es con la compra de la put spread. Compramos la put igual que antes pero a la vez vendemos otra put más alejado del precio del subyacente. Con esto nos cubrimos de una forma similar pero por menos dinero porque vamos a ingresar dinero por la venta de esta put. Todavía la operativa nos cuesta dinero, pero menos que el caso anterior. Abajo en el gráfico vemos la comparativa del caso anterior de una simple put comprada frente a una put spread comprada (la línea roja).

Compra de una Put vs. Compra de una Put Spread

La flecha roja indica el coste de la put spread y lo que perderíamos si el subyacente no baja ($1375). Y la flecha azul marca lo mismo sobre la simple compra de una put ($3000). También hay que decir que si las bajadas son grandes ganamos más con la simple compra de una put que con la put spread, pero las probabilidades de que esto suceda son bajas.

Cobertura de nuestra Cartera vía Opciones ES Globex CME Group en IBroker

Vamos a suponer que tenemos una cartera de valores de aproximadamente un total de $200.000. Vemos que el mercado está sobre vendido y queremos cubrir la mitad de la cartera frente a posibles bajadas. Se trata de una cobertura entorno a los $100.000.

El SP 500 (SPX) está en 3.850. Por lo cual, multiplicamos este número por 100 para conseguir su valor de mercado (100 deltas). Esto nos da 385.000.

El futuro del SP 500 (ES Globex de CME) equivale a 50 deltas del SPX. Valor de mercado 192.500.

Si queremos montar una cobertura de $100.000 con opciones del futuro ES Globex, dividimos esta cantidad por 192.500 y nos da la delta que tenemos que conseguir para hacerlo. El resultado son 52. Vamos a redondear a una delta de 50.

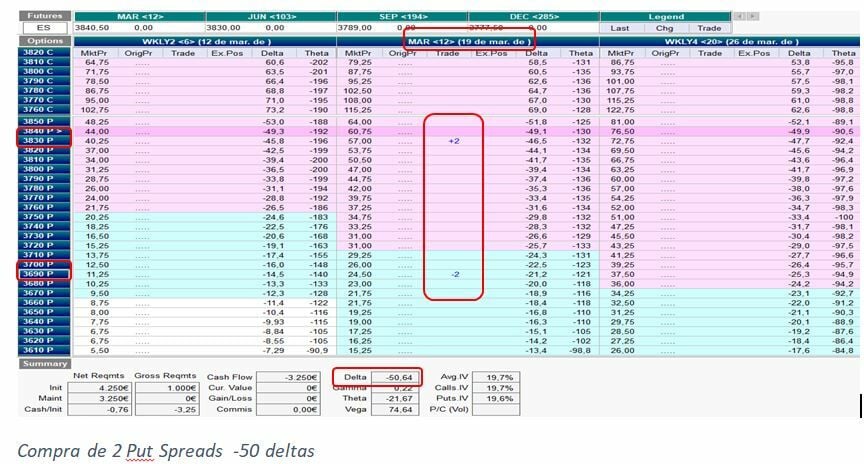

La delta de la put spread que compramos para realizar la cobertura de nuestra cartera tiene que ser de -50 deltas. Son deltas negativas porque la posición es bajista. Y abajo en el gráfico vemos un ejemplo.

Compramos 2 put spreads 3830/3690 Mar. 19 por 32,50 cada una. (La put que compramos cuesta 57,00 y la que vendemos vale 24,50).

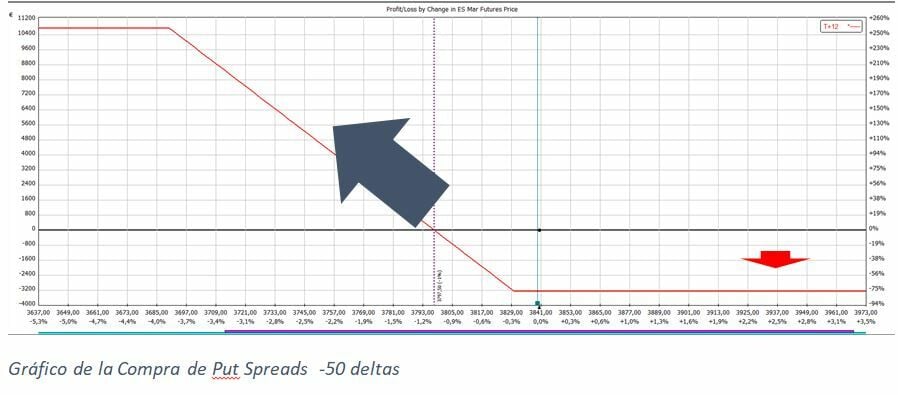

Abajo vemos el gráfico de la posición.

Con esta posición conseguimos cubrir la mitad de nuestra cartera (valor $100.000).

Si las bajadas se producen lo más seguro es que la posición nos cubra más de lo que pensábamos porque su sensibilidad a subidas en volatilidad es alta y la posición sube en valor también por esto. Y al bajar el mercado sube la volatilidad.

Para acertar la cobertura de nuestra cartera con mayor precisión es importante tomar en cuenta el coeficiente ‘beta’. Beta mide el grado de variabilidad de la rentabilidad de cada valor en cartera respecto a la rentabilidad promedio del mercado o índice, en este caso el SP 500. Y este factor junto con el resto del contenido lo veremos en el próximo seminario del día 28 de Abril a las 18.00 horas.

Los Futuros y Opciones son productos financieros que no son sencillos y puede ser difícil de comprender.

El presente artículo puede considerarse pieza publicitaria de ibroker.es

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es