El Tiempo

Nuestro hombre del tiempo nos comenta lo que nos espera hoy y el resto de la semana.

Nuestro hombre del tiempo nos comenta lo que nos espera hoy y el resto de la semana.

José Luis Martínez Campuzano

El Primer Ministro japonés presentó ayer un paquete de medidas ("Third Arrow") enfocadas a aumentar el crecimiento a largo plazo. Por cierto, un paquete de medidas denominado "estrategia del crecimiento" y no tanto "reformas estructurales". ¿Por qué el Gobierno japonés huye de utilizar estos términos que tanta aceptación positiva tienen a nivel internacional? Uno de nuestros economistas me ha aclarado esta cuestión: el término de reformas estructurales tiene una consideración negativa a nivel interno, en parte como memoría histórica de reformas anteriores con limitado impacto económico y mayor desigualdad. ¿Y las nuevas medidas anunciadas? Pocas novedades sobre lo anticipado inicialmente y muchas dudas sobre su impacto final en términos de aumentar el crecimiento potencial de la economía. Desde el recorte de impuestos de sociedades hasta medidas para aumentar la población activa, aumentando el peso de la mujer y favoreciendo la inmigración. Pero, seamos prudentes a la hora de valorar estas medidas: 1. No hay detalles sobre el recorte de la tasa marginal de las empresas; 2. No es tanto una política nueva de inmigración como fomentar el trabajo cualificado y limitado de extranjeros; 3. Favorecer la incorporación de la mujer como un reto...para las empresas; 4. Se deja al futuro la reforma agraria; 5. Sigue sin concretarse la reforma laboral. ¿Les parece todo muy difuso? Probablemente esto explique tanto la reacción neutral de la bolsa japonesa como el limitado optimismo de los economistas al valorar el Plan. Positivo, sin duda, buenas intenciones pero difícil de calibrar su impacto a corto plazo. Algunos hablan de años, incluso más de una década, para ver sus resultados. Otros aluden a un rango de aumento del crecimiento potencial de 0.2 hasta casi un punto, desde niveles ahora de medio punto a uno. Sí, sin duda falta mucho por conocer de la Nueva Estrategia del crecimiento. Y mucho sobre cómo se puede conseguir el objetivo último de aumentar la productividad marginal. ¿Y el resto de la Abenomics? Política monetaria expansiva y polítiva fiscal expansiva. Estas sí se han ejecutado como se esperaba en los 18 meses de gobierno de Abe. Y los datos son elocuentes sobre sus resultados: desde una inflación en niveles del 2.7 % (casi un punto influida por la subida del impuesto sobre el consumo) y déficit público que este año puede alcanzar este año el 8 % del PIB (de acuerdo, desde un 9.8 % en 2013, aunque con la deuda pública al alza hasta niveles de 243 % del producto). Nosotros esperamos un crecimiento este año del 1.4 %. Pero esperamos que se estabilice entre un 0.9 /1.2 % en los próximos tres ejercicios. José Luis Martínez Campuzano Estratega de Citi en España

ENCUESTA

Cuando el Ibex 35 sube más de un 12% en lo que va de año –y ha conseguido confirmarse por encima de los 11.100 puntos– todos los expertos apuntan a que podría llegar el momento de una consolidación en los precios. Eso sí, no se producirá mientras sean los grandes los que sigan tirando. Sin embargo, hay algunas compañías que se encuentran cotizando en sus máximos anuales y que podrían tener potencial incluso hacia los máximos históricos. Pero ¿qué valor cree que tiene más potencial de subida desde los precios actuales?

Nuestro hombre del tiempo nos comenta lo que nos espera hoy y parte de esta semana.

Diario de a bordo

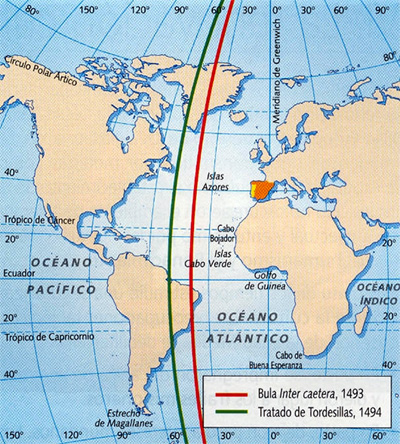

Alfredo M. de las Carreras comentaba en la revista "Prudentia Iuris" , diversos acontecimientos que acaecieron tras el "descubrimiento" de América. El Papa Alejandro VI promulgó las famosas bulas Inter Coetera, en 1493, que adjudicaron "tierras y mares" a España. Rechazadas por Portugal, se suscribió entre ambos países el Tratado de Tordesillas, que adjudicó las tierras y dividió el Atlántico mediante una línea meridiana trazada a 370 leguas al occidente de las Islas del Cabo Verde. Estas divisiones fueron rechazadas por Inglaterra y Francia. Notificado el rey francés Francisco I, exclamó "¡Muéstrenme el testamento de Adán donde excluye a Francia de la partición del mundo!". Pues ya ven, más claro no pudo ser el rey de Francia, eso es lo que se llama recurrir a los orígenes de los problemas, directos al propio Adán. ¿Perdemos el tiempo o vamos como en la anécdota al origen de las cosas? Pues vayamos,… semana alcista, porque los bancos centrales han creado un mundo Disney monetario, que ha eliminado la percepción de riesgo de los operadores, con razón o sin ella. Los bancos centrales son ese Adán del mundo bursátil y mercados financieros. Esta baja percepción del riesgo se veía en el índice ponderado de volatilidades de divisas, que tocaba esta semana mínimos históricos. La volatilidad bursátil de EEUU, medida por el VIX, también extremadamente baja. Esta semana se supone que Janet Yellen presidenta de la FED dijo unas palabras que significaban que seguiría con la política laxa hasta que las ranas críen pelo. Subidón. El problema es que ya nos hemos leído varias veces las palabras y no vemos donde lo dice. Pero da igual, el mercado así lo cree, y sobre todo no olvidemos lo más importante. La tendencia es alcista y no se necesita ninguna excusa para seguir subiendo en las tendencias alcistas. El gran nivel de resistencia para toda Europa sigue siendo el nivel de los 10.000 puntos del dax, que sigue sin poder romper. Pero curiosamente, si las bolsas suben tanto por el BCE, los bonos también, ¿por qué el euro no baja? Pues ese es el gran misterio. Con las ganas que tiene Draghi de que caiga, lo pueden ver en el gráfico de acompañamiento. No baja. Si bien es cierto que perdió la directriz alcista, la flecha marca el día en que Draghi anunció las medidas, como ven casi ni se ha movido. Las líneas punteadas son los retrocesos de Fibonacci y no ha retrocedido ni un modesto 38,2% que sería la primera línea. El mercado respira, con razón o sin ella, porque se supone que la FED no subirá tipos. Pero ¿por qué no vemos con cifras en la mano si hay que tener tanto miedo o no a esa subida de tipos? Tememos mucho cuando llegue el momento de que la FED empiece a subir los tipos. Pero ¿es lógico temerlo? Pues sí y no. Veamos las cifras históricas que son muy reveladoras. Según datos de Bespoke Invest. Desde 1994. De media una subida de tipos le cuesta al S&P 500 una bajada de casi el 9%, pero al cabo de un año lo recupera todo, y es más, está subiendo más del 15%...

Abenomics refers to the economic policies since the December 2012 general election, which elected Abe to his second term as Prime Minister of Japan. Abenomics is based upon "three arrows" of fiscal stimulus,monetary easing and structural reforms. The Economist characterized the program as a "mix of reflation, government spending and a growth strategy designed to jolt the economy out of suspended animation that has gripped it for more than two decades." WIKIPEDIA.

May 2014 Manufacturing ISM® Report On Business® CORRECTION PMI at 55.4 percent ISM® has discovered an error in its software programming for calculating the May 2014 Manufacturing PMI® that was released at 10 a.m. ET this morning.

José Luis Martínez Campuzano

Me han hecho esta pregunta ya en varias ocasiones en los últimos días. Y se la transmito a ustedes: ¿cómo puede el ECB mantener el momentum positivo actual?. Ya saben que los mercados compran con la expectativa pero venden con la noticia. ¿Habrá ventas tras conocer la decisión del ECB el próximo jueves? Sin duda, el propio ECB será el primero en intentar evitarlo. No me cabe la menor duda que el ECB, tome la decisión que tome tras la Reunión, dejará la puerta abierta a ampliarla con nuevas medidas en el futuro. No convencionales, en caso de que agote las medidas convencionales (tipos oficiales, depósito, liquidez). Pero, por otro lado, creo también que el mensaje que lanzará será también claro con respecto a la intervalo de tiempo que habrá que dar antes de tomar nuevas decisiones. Y esto me lleva a pensar que alguna de las medidas de liquidez, como es la posibilidad de un LTRO con colateral de ABS, podría quedar abierto en el tiempo. El objetivo en este sentido no es sólo dar liquidez a este mercado y facilitar el crédito a la pequeña empresa como también sacar del balance de las entidades préstamos con problemas. Naturalmente, esto no será rápido ni fácil. Nada lo es (salvo la apreciación continuada de los mercados). En estos momentos el diferencial bono-bund 10 años en 150 p.b. La rentabilidad del bono en niveles de 2.86 %. ¿cds? ::::::::CITI SOVEREIGN (SOVS)::::::::: 5Y (6/19) 10Y 5/10's ITALY 110/113 0 162/174 54/59 SPAIN 80/84 0 128.5/142.5 51/57 PORTUGAL 172/182 0 224.5/254.5 53/63 IRELAND 57/63 0 80/120 33/47 BELGIUM 36/40 0 75/85 38/46 FRANCE 42.5/44.5 0 85.5/91.5 42/48 AUSTRIA 28/32 0 58/68 29/37 UK 20/24 0 42/52 22/28 GERMANY 21/23 0 42.5/48.5 19/27 La rentabilidad del treasury 10 años en niveles de 2.47 %. El balance de la Fed se mantuvo la semana pasada en 4.28 tr. $. Y sigue del debate público sobre cómo manejar la retirada de estímulos monetarios en USA. Aunque algunos miembros incluso rebaten que la propia retirada en estos momentos sea necesaria. Por un lado, para George los tipos de interés deben subir antes y más. Pero sin afectar al tamaño del balance, una vez finalizado el taper. Para Williams, quizás haya que permitir un nivel de inflación más elevado al objetivo durante algún tiempo para permitir realmente bajar el desempleo de largo plazo. El debate como ven entra en la preponderancia de objetivos entre inflación/desempleo. Incluso sobre los márgenes de actuación de la política monetaria en el futuro, su eficiencia. Y el equilibrio de beneficios a corto plazo vs. riesgos a medio y largo plazo. Algo de esto también se observa en UK, aunque en el caso del BOE la posibilidad de subir los tipos antes de lo esperado parece mayor. Como mayor es la resistencia que muestra su economía (y mayores los potenciales desequilibrios en términos de precios de los activos). José Luis Martínez Campuzano Estratega de Citi en España

En los últimos tiempos nos hemos acostumbrado a ver que una baja rentabilidad de la renta fija es algo por lo que debemos alegrarnos porque eso significa que el riesgo país está descendiendo, pero no debemos olvidar que esto en condiciones normales tiene una segunda lectura bastante peligrosa.