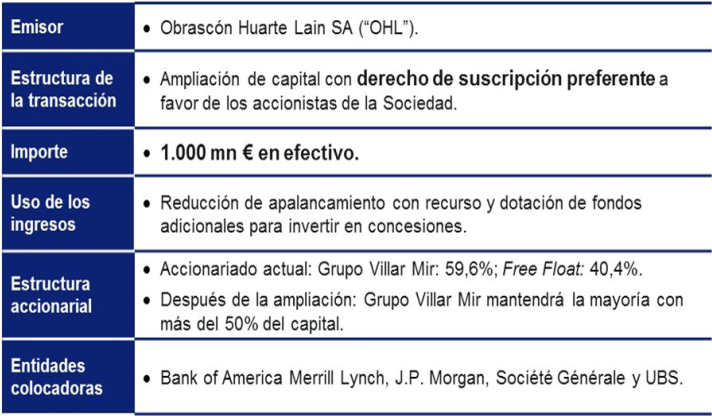

OHL

ha celebrado hoy su junta general de accionistas en la que se ha aprobado la propuesta de ampliación de capital por valor de 1.000 millones de euros con el respaldo del 93,6% del accionariado (sólo un 6.39% ha votado en contra y no ha habido abtenciones).

La liquidez que captará la compañía mediante esta operación se destinará a recortar su endeudamiento y costear el plan estratégico de crecimiento y expansión internacional que acaba de poner en marcha.

OHL materializará esta operación con la emisión de 1.666,66 millones de nuevas acciones, multiplicando por 16 los títulos que actualmente componen su capital social.

El máximo accionista de OHL, el grupo Villar Mir, se ha comprometido ya a suscribir la parte de la ampliación que le corresponde en virtud de la participación del 59,8%, por lo que la familia tendrá más del 50% del capital social tras la operación.

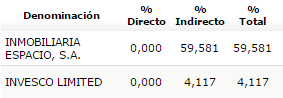

Accionistas significativos de OHL

Los inversores tendrán el derecho preferente de suscripción. El grupo de construcción y concesiones no ha anunciado el precio de las acciones nuevas, pues tras la aprobación del folleto de la ampliación por parte de la CNMV, el consejo de OHL estudiará el precio al que lanzará el nuevo papel.

Como ha declarado Juan Miguel Villar Mir en el evento, "esta ampliación va a marcar un cambio de escala en OHL y estamos entrando hoy en la que va a ser la etapa más brillante de la historia. Tienen ustedes de entrar y reforzar su presencia en esta etapa. Como hacemos esta ampliación en un momento en el que están las acciones anormalmente bajas en el mercado, el precio de las acciones nuevas será ciertamente muy bajo". El Consejo desea hacer la ampliación cuanto antes, pero Villar Mir ha explicado que se tendrán en cuenta todos lo que está afectando a la bolsa (rescate Grecia, China) para fechar la operación y que, si fuera necesario "se retrasaría hasta encontrar un escenario adecuado y que garantice el valor a los accionistas".

El objetivo máximo de OHL ahora es "crecer hacia flujos de caja más sostenibles y crear cash flow por encima de todo, gracias a la reorientación de las divisiones de ingeniería y construcción, con potencial de crecimiento y una fuerte cartera de pedidos", ha indicado el presidente de la compañía. Con ello esperan "situarnos pronto en la senda del investment grade".

La deuda, su gran quebradero de cabeza

La ampliación de capital ayudará a desahogar la comprometida situación de OHL, pues la compañía empleará unos 650 millones de los que capte en pagar deuda con recurso.

Los expertos pronostican que OHL finalice este año con una deuda neta de 5.878,1 millones de euros, un 4,5% más que en 2014. Además, los pronósticos apuntan a que el agujero aumentará hasta los 6208,5 millones en 2016, lo que supondría, un 5,6% más que este ejercicio.

En cuanto a los vencimientos, como la propia compañía señaló en su presentación de las cuentas del primer semestre, este año vencen 332 millones de euros (entre líneas de créditos y programas de papel comercial). En 2016 los vencimientos se elevan a 490 millones.

.png)

.png)

México, su otra pata quebrada

Su filial mexicana ha pasado de ser su maná a su mayor preocupación. Las supuestas grabaciones en las que directivos de OHL México hablaban de cobrar sobrecostes por la construcción del Viaducto Bicentenario en el Estado de México, así como los supuestos sobornos a jueces y políticos del país latino, han ido echando tierra sobre su cotización.

Además, OHL se vio arrastrada a hacer caja con parte de su negocio en México, vendiendo un 24,99% de ConMex a IFM Global Infraestructure Fund por 509 millones de euros. Además, a finales de 2015 vendió un 7,5% de su filial mexicana a inversores institucionales.

OHL quiere lavar la cara de su filial mexicana y, para ello, utilizará los 350 millones restantes de la ampliación para desarrollar los contratos de concesión que se ha adjudicado recientemente fuera de México.

El presidente de la compañía ha culpado de la degradación de la imagen de OHL a Infraiber y a la impunidad de la falsificación de información en los medios mexicanos. Villar Mir ha declarado que los problemas legales en México ya se han solucionado y que Infraiber ha huido del país.

La cotización va cuesta abajo

Parece que los inversores no tenían descontados todos los efectos de la ampliación de capital, pues tras aprobarse, la acción de OHL ha comenzado a caer en picado.

OHL marca nuevos mínimos anuales de forma consecutiva y, tras perder el soporte de los 13 euros, se encuentra sin red de seguridad hasta los 11,75 euros, precio en el que no cotiza desde mediados de 2009. José Luis Cárpatos, analista independiente,indica que el valor "pierde no sólo los mínimos del mes, sino que también perfora los de 2010 y 2012, así que nos metemos en rango de los mínimos de la crisis que tiene como soporte los 5 euros, aunque hay uno antes en los 10 euros, que son los mínimos de 2006".

Desde los máximos históricos marcados en los 19,05 euros en junio del año pasado, la acción no ha parado de caer y caer, condicionada por una fuerte directriz bajista cuya superación pasa por ver al precio por encima de los 17 euros, lo que supondría una subida superior al 33%.

Los antiguos accionistas verán cómo, además de las pérdidas asumidas por la caída de la cotización este año (OHL pierde un 30%), también sufrirán el efecto dilutivo de una ampliación del 80% de su capital (capitaliza 1.260 millones de euros, la segunda que menos capitaliza del Ibex). Aunque aún no se conoce el precio al que serán emitidas las nuevas acciones, sí se baraja que los títulos se multipliquen por 16.

.png)

Juan Miguel Villar Mir ha justificado que parte de la penalización que han sufrido las acciones de OHL se debe al entorno del mercado, que "hace que determinados eventos sean cotizados muy negativamente, cuando en una situación tranquila de mercado pasarían inadvertidos". Así pues, ha declarado que "tenemos cantidades importantes pendientes de cobrar en dos obras en Argelia (más de 300 millones) y, es que, también nos está afectando el abaratamiento de los precios del petróleo. Tenemos dotada una provisión genérica en el balance para cubrir estos cobros pendientes. Este retraso ha empeorado nuestro endeudamiento neto con recursos. Una situación así ha influido mucho en la cotización debido a que los problemas de Grecia, de China y más temas, han hecho que hayamos vivido una etapa muy volátil".

¿Por qué realizar una macro ampliación de capital y no vender su participación en Abertis?

Los accionistas de OHL recriminan a la directiva que haya cargado a sus espaldas el peso de la necesidad de capital y que no hayan desinvertido en su participada Abertis para lograr liquidez.

Villar Mir ha justificado por una doble vía el mantenimiento de la inversión de OHL en Abertis: “Abertis es de alguna manera complementaria a OHL porque Abertis sigue creciendo y va a seguir haciéndolo a base de comprar concesiones maduras. Somos complementarios porque ganamos dinero cuando hacemos alguna concesión y, cuando la concesión está madura, los fondos quieren comprarla conformándose con rentabilidades inferiores a las que nosotros buscamos (generalmente ganamos más de un 15% después de impuestos en las concesiones antes de que sean maduras). Además, Abertis tiene la virtud de pagar dividendos muy altos y va a mantener la política de subir un 5% anual la cuantía del dividendo por acción. Además, va a dar liberada una acción nueva por cada 20 antiguas. Con todo, está dando un dividendo del 10% anual”.

Además, el presidente de OHL ha recalcado que “las acciones que hemos comprado de Abertis en su mayor parte están financiadas por ellas mismas gracias a la rentabilidad que generan. De hecho, tenemos ofertas de financiarlas a 5 años en las que de fondos propios sólo tendríamos que poner un 25% de lo que valen”.

%%%Manténgase informado de todas las novedades sobre OHL|OHL%%%