Un 5% por encima del mismo período del año anterio

Repsol obtiene un beneficio de 1.399 millones hasta septiembre

Repsol alcanzó en los primeros nueve meses de 2015 un beneficio neto ajustado de 1.399 millones de euros, un 5% superior a los 1.337 millones de euros obtenidos en el mismo periodo de 2014. La fortaleza del negocio integrado de la compañía ha permitido este aumento en un contexto marcado por el importante descenso de los precios del crudo, que han caído un 50% de media en lo que va de año.

Repsol mantiene su previsión de cierre del ejercicio con un beneficio neto ajustado entre 1.600 y 1.800 millones de euros

. La caída del precio del crudo provocó un descenso de 329 millones de euros en el valor de los inventarios de la compañía. Además, se han realizado provisiones extraordinarias en los activos de Upstream en Mid-continent y Gas & Power en Norteamérica. Ambos efectos incidieron en el resultado neto MIFO, que se situó en 832 millones de euros, inferior a los 1.646 millones de euros del mismo periodo del ejercicio anterior. La estimación de la compañía es cerrar el ejercicio con un beneficio neto entre 1.250 y 1.500 millones de euros.

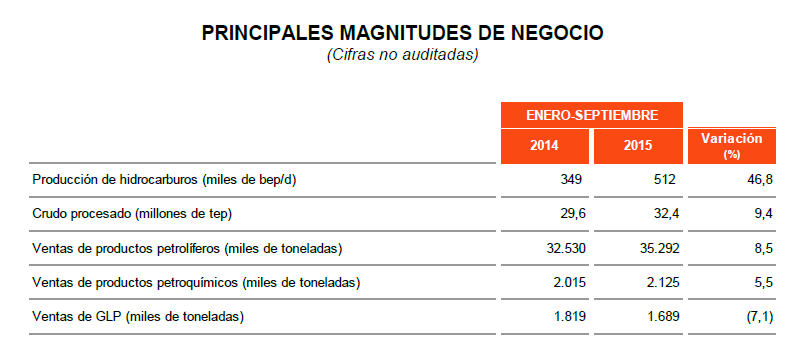

Por otro lado, Repsol ha incrementado un 13,3% su EBITDA CCS con respecto al mismo periodo del año anterior, hasta 3.888 millones de euros, en línea con sus previsiones. En lo que se refiere al comportamiento de los negocios, el área de Upstream ha alcanzado durante el último trimestre, primer periodo completo desde la integración de Talisman, una producción media de 653.400 barriles equivalentes de petróleo al día (bep/d), un 80% más que lo producido en el mismo trimestre de 2014. En el mes de octubre esta cifra se ha incrementado hasta 685.000 bep/d.

En el área de Downstream, la calidad de los activos industriales y los altos niveles de eficiencia alcanzados durante los últimos años hacen de Repsol una de las compañías del sector que más valor capturan y que mejor están aprovechando el incremento de los márgenes internacionales. El Downstream de Repsol aumentó su resultado en el año un 158% y compensó el fuerte impacto que los menores precios internacionales del crudo están teniendo en la actividad del Upstream.

PLAN ESTRATEGICO 2016-2020

Desde el 8 de mayo, Repsol integra en sus cuentas los activos de Talisman. Con la adquisición de la compañía canadiense, Repsol culminó la ejecución de su anterior Plan Estratégico y rebasó ampliamente los objetivos de producción y reservas, convirtiéndose, además, en una de las 15 petroleras privadas más importantes del mundo.

Una vez culminada con éxito la fase de crecimiento de los últimos años, Repsol presentó en octubre un nuevo Plan Estratégico (2016-2020) orientado a la puesta en valor de este crecimiento y apoyado en sus mejoradas capacidades para resistir y crecer en los escenarios más adversos de precios del crudo.

En este sentido, la compañía ha puesto en marcha un detallado plan de mejora de la eficiencia, reducción de costes operativos y de inversión, aumento de las sinergias derivadas de la adquisición de Talisman y optimización y mejora de la rentabilidad de sus activos.

Repsol gestionará activamente su portafolio de negocios, de manera que la flexibilidad y adaptabilidad del mismo permitirá obtener 6.200 millones de euros por desinversiones en activos no estratégicos durante los próximos cinco años. Hasta el momento, la compañía ya ha realizado desinversiones por más de 1.600 millones de euros. Entre ellas, la venta de parte de su negocio de GLP canalizado y de dominio minero en Alaska, junto con la salida del accionariado de CLH tras la venta del 10% del capital de la compañía logística y la desinversión en 3 bloques exploratorios del offshore canadiense, realizadas durante el tercer trimestre del ejercicio.

UPSTREAM: TAMAÑO ÓPTIMO PARA GESTIONAR EL PORTAFOLIO

Durante el ejercicio 2015, la compañía ha incorporado nueva producción fruto de la exitosa puesta en marcha e incrementos de proyectos de Brasil, Estados Unidos, Perú, Venezuela y Bolivia, a los que se añade una significativa cifra que proviene de la integración de Talisman, principalmente de Norteamérica y Asia. La producción media durante el último trimestre, primer periodo completo desde la integración de Talisman, ascendió a 653.400 bep/d, un 80% más que lo producido en el mismo trimestre de 2014. En el mes de octubre esta cifra se ha incrementado hasta 685.000 bep/d.

En los nueve primeros meses del año, contabilizando los activos provenientes de Talisman desde el 8 de mayo, la producción media ascendió a 512.000 barriles equivalentes de petróleo al día, un 47% más que en el mismo periodo del ejercicio anterior.

Por otra parte, durante el último trimestre, Repsol ha obtenido resultados positivos en tres pozos, que se suman al éxito alcanzado en ocho pozos realizados entre enero y junio en Estados Unidos, Argelia, Bolivia y Rusia. El Plan Estratégico 2016-2020 contempla una producción cercana a los niveles actuales de la compañía, de entre 700.000 y 750.000 bep/d, con un proceso de optimización de la cartera de activos que se reflejará en un menor gasto exploratorio y en un descenso del 40% en los niveles de inversión. Todo ello permitirá a esta área de negocio reducir el nivel del precio del crudo a partir del cual se generará caja positiva, e incrementar el retorno del capital empleado (ROACE).

Durante los primeros nueve meses del año las cotizaciones internacionales de las materias primas de referencia han disminuido notablemente, con una caída cercana al 50% en los precios del crudo y del 40% en los del gas. Así, la cotización del Brent se ha situado en el periodo en un precio medio de 55,3 dólares por barril, el WTI en 51 dólares por barril y el Henry Hub en 2,8 dólares por millón de BTU.

Los precios de realización de Repsol han tenido un comportamiento más positivo que los de los productos internacionales de referencia. La cesta de crudos de la compañía registró un descenso del 43,8%, aproximadamente, cuatro puntos porcentuales menor que los crudos de referencia, mientras que la de gas disminuyó un 25,6%, trece puntos porcentuales menos que el Henry Hub. Este fuerte descenso de las cotizaciones internacionales se ha visto reflejado en el área de Upstream, que ha tenido un resultado recurrente negativo de 633 millones de euros, también influido por la interrupción de las actividades en Libia y la amortización de pozos exploratorios. Eliminando el efecto de los gastos exploratorios, el resultado operativo de este negocio habría sido positivo. Repsol anunció en la presentación del Plan Estratégico 2016-2020 que, gracias a la incorporación de los activos de Talisman, requerirá de una menor intensidad exploratoria para reemplazar sus reservas y mantener sus objetivos de producción. Por ello, ya en 2016 el gasto exploratorio se reducirá un 52% (1.100 millones de dólares) respecto a los 2.100 millones de dólares invertidos de media conjuntamente por Repsol y Talisman en el periodo 2011-2014.

DOWNSTREAM: MEJORA EN PRODUCTIVIDAD

El resultado neto ajustado del negocio de Downstream aumentó un 158%, hasta alcanzar 1.655 millones de euros (calculado en base a la valoración de los inventarios a coste de reposición, CCS). La compañía ha puesto en valor durante el ejercicio las inversiones realizadas en mejorar la eficiencia y la productividad de sus instalaciones, lo que ha permitido generar un resultado que protege al conjunto del Grupo de los efectos de la caída de los precios del crudo.

A las mejoras en eficiencia y utilización de las unidades se ha sumado un incremento de las ventas de productos petrolíferos y petroquímicos, que aumentaron un 8,5% y 5,5% respectivamente. El indicador de margen de refino de Repsol mantuvo un nivel medio en los nueve primeros meses del año de 8,9 dólares por barril, con lo que lidera el sector en Europa y supera notablemente los 3,6 dólares por barril del mismo periodo del ejercicio anterior. En el mes de agosto se alcanzó un nivel histórico de 9,7 dólares por barril.

La utilización de las unidades de conversión, que refleja la alta eficiencia de la compañía a la hora de convertir el crudo en productos de alto valor añadido, alcanzó un 103,5% en los nueve primeros meses del año. Los resultados obtenidos en esta área ponen de manifiesto la calidad de los activos de Repsol, significativamente incrementada tras la puesta en marcha de los grandes proyectos acometidos en los últimos años en Cartagena y Petronor. La capacidad adquirida de procesar crudos más pesados ha resultado especialmente relevante por la mayor diferencia en el tercer trimestre del año entre los precios de crudo ligero y pesado, que benefician a las refinerías más complejas y avanzadas.

En cuanto al área química, las iniciativas emprendidas durante el último año para la reconversión de unidades y la reorientación a la producción a materiales de alto valor añadido han tenido un efecto positivo en los resultados. Esto se suma a las mayores ventas y márgenes en los productos. También hay que destacar el acuerdo alcanzado entre Repsol y el Grupo Kuo para ampliar su joint venture, Dynasol, que pasará a ser una de las compañías líderes en el mercado del caucho sintético, con una producción de más de 500.000 toneladas al año de materiales de alto valor añadido e ingresos estimados cercanos a los 750 millones de dólares.

El Plan Estratégico 2016-2020 de Repsol contempla para el área de Downstream una mayor integración entre las actividades de refino y marketing, con una clara orientación a la reducción de los costes energéticos y emisiones de CO2, y desinversiones en activos no estratégicos. Todo ello con un objetivo para los próximos cinco años de generación de caja libre por valor de 1.700 millones de euros anuales, de media.

GAS NATURAL FENOSA

El resultado neto ajustado de Gas Natural Fenosa alcanzó 330 millones de euros, lo que supone un descenso respecto al mismo periodo del ejercicio anterior, debido a la ausencia de plusvalías como las generadas por la venta del negocio de telecomunicaciones realizada en el segundo trimestre de