La inversión y la variación de existencias han fomentado también la actividad, en tanto que el comercio exterior la ha lastrado. Y es que, si bien las exportaciones han aumentado (un +6,1% interanual), no han sido suficientes para compensar el fuerte aumento de las importaciones (+8,0% interanual).

Los datos estadísticos de los que disponemos para el primer trimestre auguran un buen crecimiento

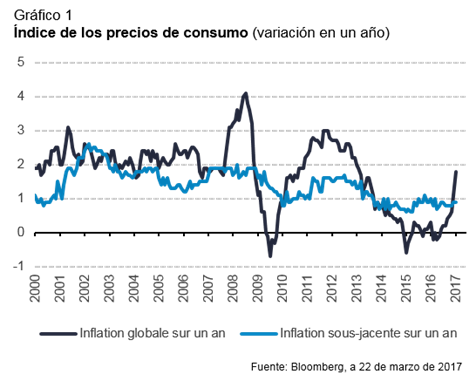

. Las ventas al por menor en la zona euro han retrocedido levemente en enero (-0,1% m/m), pero las ventas de turismos han sido pujantes en febrero y la producción industrial ha aumentado en enero (+0,9% m/m) tras el fuerte bajón registrado en diciembre, gracias al repunte alemán. Además, y pese a la incertidumbre política, el clima de confianza en los negocios sigue mejorando. El índice PMI compuesto del conjunto de la zona euro ha aumentado de 54,4 a 56,0 en febrero, un dato que deja entrever un crecimiento superior al 2,0%. La inflación global sigue enderezándose, con un +2,0% interanual en febrero, frente al +1,8% registrado en enero. En cambio, la inflación subyacente sigue siendo bastante moderada con un +0,9% (véase el gráfico 1).

En este contexto, el BCE ha optado por dejar las cosas como están en su reunión del 9 de marzo. Con todo, parece que está remodelando algo su discurso, al anunciar Mario Draghi que los miembros del Consejo habían debatido brevemente una posible modificación en el preanuncio de los tipos de interés. De momento, el BCE prevé mantenerlos “en los niveles actuales, o en niveles inferiores, durante un período prolongado que superará con creces el horizonte de sus compras netas de activos”. El BCE también ha valorado de forma más optimista la economía, si bien MarioDraghi ha hecho hincapié en la debilidad de la inflación subyacente, que achaca sobre todo al aumento insuficiente de los salarios.

Es probable que la menor rentabilidad de la renta variable europea se deba a las preocupaciones sobre el riesgo político, como parece reflejar la rentabilidad relativa inferior protagonizada por el mercado francés e italiano con respecto a los mercados alemanes y español. La publicación en primera estimación de los índices PMI del mes de febrero muestra que la coyuntura se mantiene bien orientada en la zona euro. Este contexto debería continuar impulsando los resultados empresariales, que a su vez potenciaría el mercado de renta variable de la zona euro. Por otro lado, la rentabilidad del mercado de renta variable americana podría verse perjudicada por el alto nivel de las valoraciones, con un PE en máximos de 2004.

ESTADOS UNIDOS: LA RESERVA FEDERAL PROSIGUE LA NORMALIZACIÓN DE SU POLÍTICA MONETARIA

La Reserva Federal ha incrementado de nuevo en marzo su tipo director en 25 puntos básicos, en la horquilla del 0,75% al 1,00%, tras haberlo subido también un cuarto de punto en diciembre pasado. Las declaraciones de los vocales del comité de política monetaria (FOMC) realizadas a lo largo de estas últimas semanas presagiaban esta nueva subida. De hecho, las mayores expectativas sobre la reunión giraban en torno a la actualización de las previsiones de tipos de interés de los miembros del FOMC, expresadas gráficamente por medio de los dots, las nuevas previsiones económicas y la introducción de cambios en el comunicado.

Las novedades en estas tres cuestiones han resultado ser bastante limitadas. La media de las previsiones de tipos apenas se ha modificado; conllevaría dos nuevas subidas del tipo en 25 puntos básicos este año y tres más en 2018. Las nuevas previsiones económicas apuntan a una inflación subyacente un poco más elevada este año (+1,9% del deflactor básico del consumo, frente al +1,8% del periodo anterior) y a un crecimiento algo más elevado el próximo año (+2,1%, frente al +2,0% del año anterior).

Las modificaciones en el comunicado han sido de escaso calado, con valoraciones algo más optimistas en cuanto al crecimiento y la inflación, pero sin variación en la apreciación de riesgos que siguen siendo “globalmente equilibrados”. De hecho, la Reserva Federal ha fijado su objetivo de inflación en torno al 2%, es decir que estaría dispuesta a tolerar una inflación levemente superior a dicho objetivo. En definitiva, la Reserva Federal parece insinuar que seguirá subiendo los tipos de forma gradual.

Los últimos datos estadísticos económicos son positivos en su conjunto. El informe de febrero sobre el empleo es bueno: se han creado 227.000 empleos en el sector privado y la tasa de desempleo ha bajado al 4,7%, a pesar del aumento de la tasa de participación. El salario horario ha crecido respecto de los meses anteriores, con un aumento del 0,2% en el mes. Este buen comportamiento del empleo y de los salarios resta importancia al estancamiento del consumo de los hogares registrado en enero y a la ralentización de las ventas en febrero, máxime si se tiene en cuenta que el índice de confianza de los consumidores está casi en sus máximos del ciclo. La actividad del sector inmobiliario se mantiene pujante a pesar de la subida de los tipos, y las encuestas ISM siguen mejorando. La inflación se está acelerando paulatinamente. En febrero, la inflación global ha progresado un 2,7%, y un 2,2% excluyendo energía y alimentación.

REINO UNIDO: A PESAR DEL BREXIT, EL CRECIMIENTO SE MANTIENE FIRME

Nueve meses tras el voto a favor del brexit, el parlamento británico y la reina Isabel II han aprobado la ley que autoriza a Theresa May a iniciar el procedimiento de salida contemplado en el Artículo 50 del Tratado de Lisboa. Se prevé invocar dicho procedimiento hoy 29 de marzo, con lo que el Reino Unido habrá concluido su salida de la Unión Europea como muy tarde a principios de 2019, ya que las negociaciones no podrán durar más de dos años.

La primera ministra de Escocia, Nicola Sturgeon, se opone a esta salida, ya que el 62% de los escoceses votó en contra del brexit. Por ello, pide la celebración de un nuevo referéndum sobre la independencia de Escocia entre otoño de 2018 y primavera de 2019, una vez que se hayan definido las condiciones del brexit. Pero solo podrá celebrarse si así lo acuerdan el gobierno británico y el parlamento escocés. En el anterior referéndum, celebrado en 2014, el 55% de los votantes escoceses optó por permanecer en el Reino Unido. Según los últimos sondeos (Times/YouGov), el 43% de los escoceses votaría por la independencia.

Tras el referéndum sobre el brexit, el crecimiento se mantiene al alza. En el cuarto trimestre, el PIB aumentó un 2,9% en tasa interanual, tras marcar una progresión del 2,3% en los dos trimestres anteriores. Los índices PMI vendrían a confirmar el sólido crecimiento en estos inicios de 2017, si bien son algo menores a su máximo post-brexit, registrado en diciembre (véase el gráfico 3). En cuanto a la inflación, se ha acelerado en estos últimos meses hasta alcanzar el +2,3% en tasa interanual en febrero (+2,0% sin energía y alimentación), debido sobre todo a la subida de los precios del crudo y la depreciación de la libra esterlina. La caída de la divisa ha provocado una fuerte subida del precio de los bienes y servicios importados que debería repercutirse progresivamente en los precios de consumo.

En este contexto, el banco central de Inglaterra en su reunión del 16 de marzo decidió no modificar su política monetaria, si bien uno de los nueve miembros del Comité votó a favor de subir los tipos. El banco central indica en su comunicado que está dispuesto a asumir una inflación algo superior al objetivo marcado del 2% y que actuará en función de cómo evolucione la situación económica. No descarta subir los tipos si la ralentización del crecimiento fuera menor de lo esperado o, en caso de ralentización mayor de lo previsto, aumentar su apoyo.