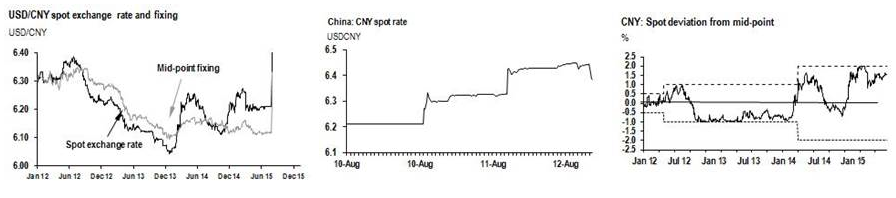

Es la mayor depreciación en un solo día desde que se implementó la reforma de la ley de tipo de cambio en julio del 2005.

El tipo de cambio real (REER =real efective exchage rate) ha estado presionando a la baja las exportaciones Chinas, cuando el CNY se ha apreciado en términos reales un 12% entre Junio 2014 y Julio 2015 (por la apreciación del Dólar).

También tiene sentido si pensamos que el resto de las divisas Asiaticas se han estado depreciando contra el Dólar. El mercado tiene dudas sobre si de verdad es un “one off”, o vamos a entrar en una guerra de divisas más complicada.

Además a partir de ahora el PBOC fijará el spot rate basándose en el precio del cierre del día anterior (que tecnicamente se parece ya mucho a que la divisa fluctúe libremente). Pero por otro lado, para evitar que la depreciación sea excesiva el PBOC podría vender USD en el mercado para evitar que el Yuan se aprecie mucho contra el precio spot, lo cual implicaría que China reducirá reservas en dólares. Si es así, reduciría la base monetaria (que podría compensar bajando RRR o inyectando liquidez de alguna otra forma para que el interbancario no aumente la volatilidad).

Tras la fuerte caída en los datos de exportaciones, esta noche han salido datos de julio en China un poco peor de lo esperado, con Retail Sales 10.5%yoy vs 10.6% est y con Produción Industrial 6.0% vs 6.6%. El PIB de China del 2Q15 salió mejor de lo esperado acelerando el crecimiento hasta el 7.5% q/q saar (7.0%oya) desde un 1Q15 en el que solo crecía al 5.5% saar, principalmente a que el crecimiento del sector servicios aceleraba, mientras el sector manufacturero continua desacelerando.

El sector servicios es el que está ayudando ahora más al crecimiento de China, y eso es buena noticia porque refleja que el ajuste de crecer menos por el lado manufacturero y fomentar más el consumo está ocurriendo. Pero la mala noticia es que la posible desaceleración, más fuerte de lo deseado del sector manufacturero puede poner en riesgo la sostenibilidad del crecimiento, en una economía que tiene todavía sobre capacidad en el sector manufacturero y exceso de oferta inmobiliaria que tiene todavía que absorberse. Además los gobiernos locales llevarán adelante un endurecimiento fiscal en el último trimestre del año que tampoco va a ayudar.

Esperamos que el PBOC baje los tipos otros 25pb este año, y que los ratios de reservas bancarias (RRR) se bajen también en 50pb dos veces antes de final de año. Pero será muy importante ver el movimiento de divisa que permiten en las próximas semanas, y si de verdad van a dejar que cotice más o menos libremente.

(Pinche sobre los gráficos para ampliar)