Añadir Estrategias de Inversión en Google

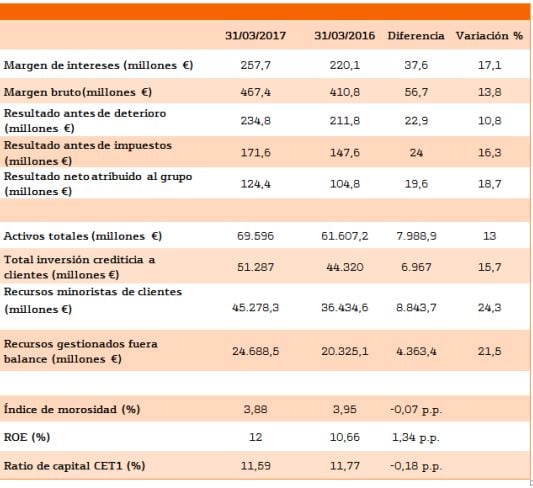

La entidad ha desarrollado una estrategia basada en cinco líneas de negocio, equilibradas y rentables: Banca de Empresas, Banca Comercial, Consumo, Línea Directa y Bankinter Portugal. 27/04/2017. El Grupo Bankinter comienza el ejercicio 2017 manteniendo la fortaleza de su negocio y la tendencia de crecimiento rentable manifestada en los pasados ejercicios. Así, el beneficio neto del Grupo se sitúa al cierre del primer trimestre en 124,4 millones de euros, y el beneficio antes de impuestos en 171,6 millones, lo que supone un crecimiento del 18,7%, y del 16,3%, respectivamente. Estos resultados incluyen los datos de actividad de Bankinter en Portugal, los cuales no figuraban en el primer trimestre del año pasado dado que fue el 1 de abril de 2016 cuando se hizo efectiva la operación de traspaso de todo el negocio adquirido a Barclays en ese país. De ese modo, y a efectos de hacerlo más comparable, el beneficio neto trimestral de Bankinter sin tener en cuenta Portugal sería de 120,6 millones de euros, un 15,1% superior al del primer trimestre de 2016; y el beneficio antes de impuestos: 167,9 millones, un 13,8% más.

Bankinter mantiene su posición como entidad más rentable entre los bancos cotizados, y sitúa la rentabilidad sobre el capital invertido, ROE, en el 12%. De igual forma, Bankinter continúa en puestos de privilegio en cuanto a su calidad de activos, con un índice de morosidad que cae hasta el 3,88% desde el 3,95% de hace un año, y ello pese a asumir las cifras de mora del negocio portugués. Excluyendo estas cifras, la mora se sitúa en un 3,47%, una ratio que es menos de la mitad que la media del sector. En cuanto a la solvencia, Bankinter cierra el trimestre con una ratio de capital CET1 fully loaded del 11,3%, y del 11,6% en el CET 1 phase in, muy por encima de las exigencias del BCE aplicables en 2017 para Bankinter, que son del 6,5%, las menores de la banca española.

Paralelamente, el banco sigue fortaleciendo su estructura de financiación, con una ratio de depósitos sobre créditos que alcanza ya el 92,4%, cuando hace un año se situaba en el 87,2%; y con un gap de liquidez de 4.100 millones de euros, que supone una reducción de 1.300 millones sobre la misma cifra al cierre de 2016. Asimismo, Bankinter no cuenta con vencimientos de emisiones mayoristas en lo que resta de año, y las que quedan pendientes hasta 2020 - con unos diferenciales que se han visto reducidos notablemente- suman 2.200 millones de euros. Para afrontar estos vencimientos el banco dispone de 10.400 millones en activos líquidos y una capacidad de emisión de cédulas por valor de 8.500 millones.

Fuerte crecimiento en todos los márgenes. Los resultados presentados por el Grupo Bankinter siguen mostrando, pese al entorno, fortaleza en los márgenes, tanto incluyendo como excluyendo de la comparación los datos del negocio de Portugal. Así, el margen de intereses de Bankinter alcanza al cierre del trimestre los 257,7 millones de euros, o lo que es igual: un 17,1% más que hace un año, y que, sin tener en cuenta Portugal, sería del +5,6%. Atendiendo al margen bruto suma, al 31 de marzo, 467,4 millones de euros, un 13,8% más que en el primer trimestre de 2016. Si excluimos Portugal, el crecimiento entre ambos epígrafes sería de un 5,5%. Y en cuanto al margen de explotación, concluye el trimestre con 234,8 millones de euros, un 10,8% más que hace un año, y es que pese a asumir mayores costes que en el primer trimestre de 2016 (los relativos al negocio portugués que aún no estaba integrado y otros relacionados con la transformación digital), la diferencia entre ingresos y gastos es superior actualmente a la de hace un año, con lo que el ratio de eficiencia de la actividad bancaria con amortizaciones se sitúa en el 46,6%. Asimismo, sin tener en cuenta el negocio de Portugal, el margen de explotación se incrementa en el año en un 4,6%.

Respecto al balance de Bankinter, los activos totales del Grupo, incluyendo el negocio portugués, cierran el trimestre en 69.596 millones de euros, lo que supone un 13% más que en el primer trimestre de 2016. En cuanto al total de la inversión crediticia a clientes alcanza los 51.287 millones de euros, un 15,7% más que hace un año. Los recursos controlados observan un crecimiento en proporción similar, hasta los 76.475,7 millones de euros, un 15,4% más que a marzo de 2016, destacando los recursos minoristas, 45.278,3 millones de euros, que crecen un 24,3%, y los recursos gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que lo hacen en un 21,5% sobre marzo de 2016. No obstante, sin tener en cuenta los datos de negocio de Portugal, ambos epígrafes - recursos e inversión crediticia- sostienen crecimientos muy notables. Así, el total de la inversión crediticia a clientes –sin Portugal- llega al 31 de marzo de 2017 hasta los 46.657,6 millones de euros, un 5,3% más que hace un año, lo que supone un crecimiento puramente orgánico en créditos de 2.337,6 millones de euros, cuando el sector ha reducido el volumen de crédito en un 2,9%. Y en cuanto a los recursos minoristas sin contar Portugal, alcanzan al cierre de este primer trimestre de 2017 los 41.233,2 millones de euros, con un 13,2% de crecimiento en el año. Cinco líneas de negocio equilibradas y rentables. Los resultados vuelven a demostrar que el negocio de clientes de Bankinter sigue siendo el principal contribuidor a los ingresos del Grupo. Así, el banco ha desarrollado una estrategia basada en cinco líneas de negocio, equilibradas y rentables. Estas son: Banca de Empresas, Banca Comercial, Consumo, Línea Directa y Bankinter Portugal.

La línea que realiza una mayor contribución al margen bruto es la de Banca de Empresas, que aporta un 29%. La inversión crediticia en empresas alcanza al cierre de marzo de 2017 los 21.600 millones de euros frente a los 19.700 millones de hace un año. Excluyendo los datos del negocio portugués, la cifra a marzo de 2017 se quedaría en 20.800 millones de euros, lo que supone un crecimiento puramente orgánico del 5,2% sobre el saldo de hace un año, cuando el sector ha visto reducido el volumen de crédito a empresas en un 4% en ese periodo. Asimismo, se fortalece la actividad comercial y transaccional con Empresas, con lo que ello supone de mayor vinculación con los clientes. Destaca, una vez más, el negocio internacional de empresas, que experimenta un crecimiento del 17% en su margen bruto frente al primer trimestre de 2016. En cuanto a Banca Comercial, o de personas físicas, destaca la buena evolución en los segmentos de Banca Privada y Banca Personal, que son claves en la estrategia del banco. En el primero de ellos, el patrimonio gestionado de estos clientes de alto patrimonio suma 33.100 millones de euros, un 17% por encima del mismo dato en el primer trimestre de 2016.

En cuanto a Banca Personal, el patrimonio gestionado asciende hasta los 19.700 millones de euros, un 14% más. En esta línea de negocio de Banca Comercial destacan los resultados en dos productos por los que el banco viene apostando desde hace tiempo y que representan una clara vía de entrada de nuevos clientes: la cuenta nómina y los préstamos hipotecarios. En el primero, la cartera de este tipo de cuentas asciende a 5.856 millones de euros, un 33% más que doce meses atrás. Por su parte, la nueva producción hipotecaria residencial mantiene una buena tendencia, con un volumen de nueva producción generado entre marzo 2016 y marzo 2017 de 2.346 millones de euros, que significa un crecimiento interanual del 17% frente al anterior periodo. La tercera área de negocio en términos de aportación al margen bruto es Línea Directa. El número de pólizas de la compañía aseguradora alcanza a marzo de 2017 los 2,64 millones. El crecimiento es de un 7,7% en pólizas motor, y del 15% en Hogar. En cuanto a las primas, suman 188,8 millones de euros, frente a los 172,2 millones de hace un año, lo que supone un crecimiento muy superior al del sector, que está en niveles del 4%. Esta compañía mantiene la alta rentabilidad del negocio, con un ROE del 33,7%, y con un ratio combinado del 88,7%. Es también reseñable la evolución de la línea de negocio de Financiación al Consumo, operado a través de Bankinter Consumer Finance. Esta filial suma una cartera de 952.000 clientes, un 25% más en estos doce meses. Asimismo, la inversión llega hasta los 1.118 millones de euros, que representa un crecimiento del 44% sobre la misma cifra a 31 de marzo de 2016.

En lo referente a Bankinter Portugal, los recursos de clientes suman 4.000 millones de euros, un 46% más que en el primer trimestre de 2016. La inversión crediticia asciende a 4.600 millones de euros, lo que supone un 3% de incremento en el periodo. Y en cuanto al margen bruto, concluye marzo de 2017 en 34,2 millones de euros. Por último, cabe mencionar los datos de la actividad digital de Bankinter, que cuenta con una base de clientes que, cada vez en mayor medida, utiliza los canales digitales en su relación con el banco. Así, un 30% de los clientes de Bankinter utilizan exclusivamente los canales on line; un 61% serían clientes “mixtos”, que operan indistintamente a través de canales tradicionales como digitales. Y sólo un 9% serían clientes “tradicionales”, que se relacionan mayoritariamente a través de la oficina o de banca telefónica. Por su parte, los datos del portal de ahorro digital Coinc demuestran la consolidación de esta web financiera que cuenta ya con 118.000 clientes, un 31% más que hace un año, y un patrimonio ahorrado de 1.300 millones de euros, un 19% más.