Añadir Estrategias de Inversión en Google

Mientras Apple se convierte en la compañía más valiosa del mundo, y su negocio crece como el de Google-Alphabet, Micosoft o Amazon, sin grandes dudas; con Netflix y su futuro las cosas no están tan claras. Mientras, Facebook trata de no caerse de la tabla y Twitter sigue sin aprender a volar.

Si en algo están de acuerdo los expertos en inversión de todo el mundo es que, en un momento de tensiones geopolíticas, incertidumbres de política monetaria y madurez de ciclo, el 2018 se ha convertido en el año del embudo, del stock picking, de la selección minuciosa de compañías.

Discernir por países, sectores o incluso por precio para seleccionar dónde invertir ya no es una opción. A demás de todo ello y, sobre todo, hay que sacar la lupa y estudiar minuciosamente sus fundamentales.

Un buen ejemplo es el de las grandes tecnológicas de Estados Unidos. Si en el primer semestre del año la duda era si estaban o no demasiado caras las conocidas como FAANG; en el segundo semestre la cuestión es si esta agrupación sigue teniendo sentido, a tenor de los riesgos, reacciones corporativas y, sobre todo, sus resultados del 2Q

Es momento de arrancar el stock picking : número de usuarios versus sostenibilidad de crecimiento. ¿El resultado? Dos divisiones claramente diferenciadas.

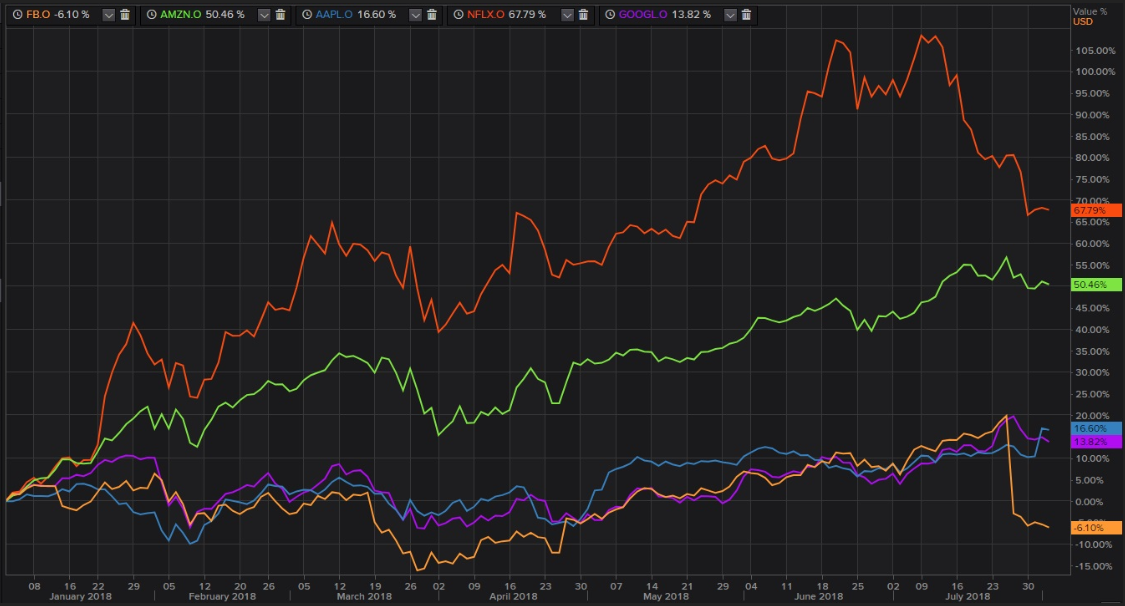

En la primera de ellas, y liderando la tabla, Apple. La de la manzana se disputa el puesto frente a Amazon, Microsoft y Google-Alphabet pero, aunque sólo sea por haberse convertido esta semana en la mayor compañía del mundo por capitalización bursátil, al rozar el billón de dólares, ostenta el honor.

Por ello y porque, tras el impulso en la renta variable que los inversores le han otorgado con sus compras en los últimos días, parece haber despejado las dudas sobre si la burbuja estaba a punto de explotar.

Apple ha aumentado un 32% el beneficio en el 2Q, hasta los 11.519 millones de dólares, gracias a los ingresos que han subido un 17%. Y no precisamente porque se venden más iPhones, sino porque se venden más caros, incrementando la facturación del grupo liderado por Tim Cook por encima de las estimaciones de los analistas.

Los analistas de Piper Jaffray consideran a Apple el valor más seguro para los inversores a largo plazo, precisamente porque señala que su base de clientes es muy leal. Lo mismo se opina desde Gradient Investments. De esta manera, se muestran confiados de que tiene tracción para ir más allá del billón.

Sin embargo, no está exenta por completo de dudas. Con una revalorización anual superior al 19%, no es ni de lejos la que más crece en Bolsa. Amazon lo hace un 53% y Netflix un 76%, según los cálculos de Reuters. Tampoco su potencial crecimiento de precio a doce meses vista es el mejor. Muy al contrario, el 6% que se le otorga de media de precio objetivo, por el consenso de las casas de análisis, es el más bajo de la tabla frente al 22% de Facebook o el 16% de Amazon.

A demás, los analistas siguen muy pendientes de sus planes de reducción de dependencia al teléfono estrella. Bien es cierto que la compañía se ha visto favorecida por el crecimiento del 31% en su división de servicios, en la que se integran App Store, Apple Music y el almacenamiento en la nube, pero habrá que observar su evolución. Porque, como se preguntaba ayer mismo el Zacks Equity Research ¿por cuánto tiempo pueden los iPhones ser un producto de prestigio? “Los resultados -dice el informe- son impresionantes para una compañía del tamaño y la edad de Apple. Pero el iPhone todavía es el rey supremo, y eso es un problema, especialmente a medida que las ventas totales de la unidad se desaceleran y los precios suben”.

Entre las otras compañías que parecen convencer a los inversores, a tener de sus órdenes de compras está Microsoft, después de cerrar un cuarto trimestre de su ejercicio fiscal en el que superó por primera vez los 100 mil millones de dólares anuales en ventas. Según la empresa, gracias a la diversificación, su beneficio se disparó un 10% entre abril y junio, hasta los 8.873 millones de dólares.

En cuanto a Googleha registrado su máximo histórico en Bolsa tras unos resultados que han superado las expectativas de los analistas, a pesar de haber descendido un 9% en el beneficio como consecuencia de la multa de 4.343 millones de euros que le impuso Bruselas.

Amazon, la compañía de de Jeff Bezos ha conseguido multiplicar por más de diez sus ganancias y elevar un 39% las ventas. Ya hace años que dejó de ser una compañía que no era capaz de publicar ganancias consistentes. En los últimos años, la empresa no solo ha cambiado la forma en la que todo el mundo realiza sus compras poniendo contra las cuerdas a sectores enteros como el de las minoristas estadounidenses. Además una de sus estrategias pasa por dominar el negocio de la nube. Los expertos la consideran una de las empresas más disruptivas del mercado en estos momentos, con una rentabilidad superior al 53% en lo que va de año y un potencial de precio para los próximos doce meses de un 16,97, su PER de 163,22 parece no estar asustando a los inversores.

Fuente: Bloomberg

Mientras tanto, Netflix… en tierra de nadie

Según Santiago Herrera, miembro del Board of Directors de Auren Corporate, “las tecnológicas, en general, están en muy buen momento”. Y lo van a seguir estando, apuntando muy buenos resultados en lo que queda del año e incluso en 2019 y los años venideros. Herrera, divide el sector entre los proveedores de servicios en nube y los servicios de streaming, pero considera que ambos van a tener tener buenos resultados.

En su opinión, los castigos bursátiles que vio Netflix tras la presentación de sus últimas cuentas, fue un asunto de expectativas. Sus títulos se desplomaron un 10% porque decepcionó al confesar un incremento trimestral de 5,15 millones de usuarios, un aumento muy inferior a las expectativas de 6,2 millones de la compañía. Así las cosas ganar un 485% más que en comparación a un año antes no fue suficiente para el mercado.

“ La gente y lo que también había comunicado la compañía al comienzo, eran resultados por encima de lo que realmente pasó, pero eso no quiere decir que sean malos. Eso evidentemente tiene un efecto en el precio de sus acciones, pero no es negativo desde el punto de vista financiero” explica el miembro del Board of Directors de Auren Corporate . De hecho, la facturación de la plataforma dueña de títulos como Stranger Things, House of Cards, Por 13 Razones, The Crown o Narcos alcanzó entre abril y junio de 2018 un total de 3.907,27 millones de dólares.

Otras compañías como Microsoft, y cualquiera de las otras compañías involucradas en servicios en la nube, pueden generar unas expectativas “por debajo de lo que realmente pueda darse. Y esto está relacionado con una demanda muy alta por parte de todo tipo de empresas de servicios en la nube. Vamos hacia una era digital”, concluye.

Pero después del ‘susto’ con los cálculos, la compañía baila en la duda. Con una revalorización en el año del 76% y un PER de 142,44 el mercado prefiere tener cautela.

Las sombras tecnológicas de Wall Street: Facebook y Twitter

En tan sólo una jornada, la red social liderada por Mark Zuckerberg vio hace unos días desaparecer de su capitalización más de 120.000 millones de dólares, después de confirmarse la ralentización de su crecimiento. El beneficio de Facebook se elevó ‘solo’ un 31% y los ingresos aumentaron un 42%. Los inversores no pudieron pasar por alto la afirmación de la compañía de que sus usuarios no van a poder seguir creciendo al mismo ritmo.

Algo, por otra parte, que no sorprende a los expertos, que cada vez miran con más tiento esta compañía que, tras los escándalos, no consigue convencer sobre el control de la privacidad y seguridad.

Monetizar las redes sociales es muy complicado. Confiar en su evolución también, después de la confesión de Twitter de la pérdida de un millón de usuarios respecto a primeros de año. Sin embargo, sus cuentas del primer semestre de 2018 han arrojado un beneficio neto de 100 millones de dólares, frente a los números rojos de 116 millones de dólares del mismo periodo del año anterior.