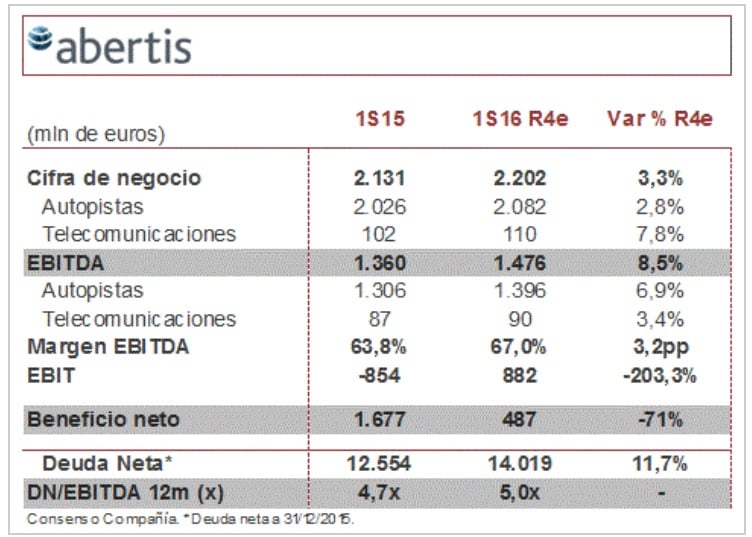

Autopistas: Estimamos que el tráfico va a tener un comportamiento similar a 1T, esperando incrementos de tráfico en España, y en menor medida en Francia (1T16: España +6,8%, Francia +3,1%). La economía en Brasil seguirá presionando a la baja el tráfico de las principales autopistas (1T16: -3%). En Chile esperamos que sigan mostrando importantes tasas de crecimiento apoyados por el buen tono de la economía (1T16: +5,5%). Estimamos un crecimiento del 2,8% en los ingresos por autopistas, impulsado por la mayor aportación de la Autopista Central y a los túneles de Cadí.

Telecomunicaciones (sólo Hispasat): esperamos una buena evolución de los ingresos, +7,8%, por los nuevos contratos y la facturación a Cellnex, aunque los márgenes se deterioran en el periodo.

Buen comportamiento del EBITDA (+8,5% vs 1S15), gracias a los planes de eficiencia (que permiten mejorar el margen), al cambio de perímetro, y pese al mal comportamiento de algunas divisas (real, peso chileno y argentino).

En el beneficio neto esperamos un buen comportamiento gracias a la reducción del resultado financiero y a la aportación del resultado por puesta en equivalencia. En la deuda neta esperamos un incremento del +12% hasta los 14.019 mln eur, como consecuencia de la consolidación de la deuda de la Autopista Central de Chile tras la adquisición del 50% en enero (pago de 948 mln eur + 465 mln eur de deuda neta).

Para la presentación (viernes 29, 13:00) esperamos confirmación de las buenas cifras de tráfico esperadas, así como una guía para el resto del ejercicio 2016. Veremos si la compañía avanza en qué situación se encuentra el proceso de compra de la autopista M6toll en Reino Unido.