En nuestras perspectivas del oro publicadas en diciembre de 2017, argumentamos por qué pensamos permanecerá sin variaciones en 2018. Si bien no descartamos subidas repentinas en el valor de la onza por cuestiones vinculadas a la inflación o pérdidas de valor por el aumento de los tipos de interés o la apreciación del dólar, lo cierto es que su valor está proclive a permanecer sin variaciones prácticamente. En cambio la plata, puede verse beneficiada a medida que continúa aumentando la demanda industrial y compensa su valor perdido frente al oro después de un año de bajo rendimiento.

¿Está la plata ligada al oro?

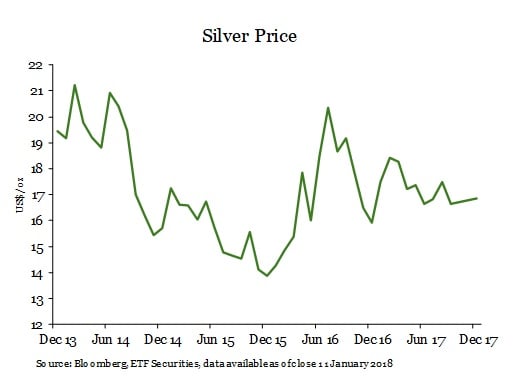

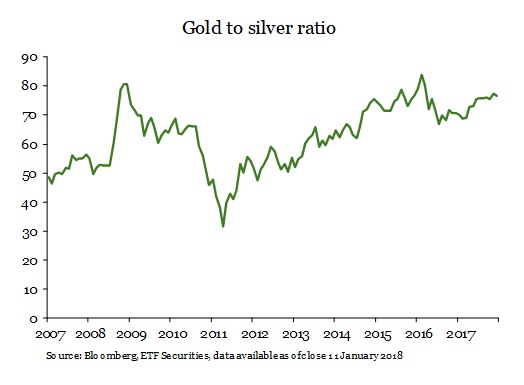

En nuestro modelo de la plata se establece una relación entre el desempeño de ésta con el oro. En los últimos cinco años, el rendimiento mensual de la plata ha tenido una correlación del 83% con el del oro. Sin embargo, en 2017, la plata ha obtenido un rendimiento muy inferior al del oro. Mientras que este último se apreció un 10% en 2017, la plata cerró el año prácticamente donde comenzó. El oro parece haberse beneficiado más que la plata de los momentos en los que el riesgo geopolítico se exacerbó. Asimismo un continuo repunte de los activos cíclicos, como la renta variable, desvió la atención de los inversores de la plata. De acuerdo a lo transado en los ETP sobre plata en 2017, se operaron solamente 6.2 millones de onzas troy de plata, lo que representa menos de un séptimo de lo operado en 2016. A fines de diciembre de 2017, el volumen especulativo neto de futuros sobre plata cayó a los 3545 contratos, el más bajo desde octubre de 2014. Esto sugiere que la plata no se ha beneficiado de su correlación con el oro así como haber sido incapaz de potenciar su factor cíclico.

La relación oro/plata continúa siendo elevada.

A pesar de que es probable que el precio del oro se mantenga chato en 2018, pensamos que la plata tiene un potencial de recuperar parte de lo perdido.

El ciclo industrial

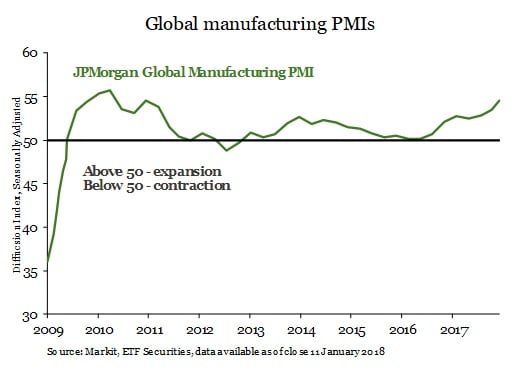

Nuestro modelo sobre plata incluye una variable correspondiente a su demanda industrial. Dado que más del 50% de la plata es utilizada en aplicaciones industriales, la plata comparte muchas características de los metales industriales. Esto contrasta con el oro, el cual funciona más como un activo monetario.

Los índices globales de gestores de compras (PMI, por sus siglas en inglés) han aumentado en el último año. Los mercados desarrollados están creciendo a un ritmo más rápido que los mercados en vías de desarrollo. De hecho, esperamos que los PMI aumenten un poco más alrededor del mundo a medida que los países en vías de desarrollo cobran impulso, beneficiando indirectamente a las naciones desarrolladas. Creemos que el índice PMI aumentará desde los 54.0 puntos de diciembre de 2017, al entorno de los 55.0-55.5 puntos a fines de 2018.

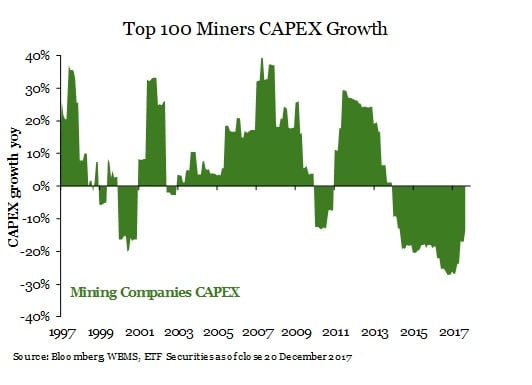

El gasto en capital minero con perspectivas de seguir moderado

Nuestro modelo incluye otra variable para las restricciones de oferta de las minas. Tomamos un rezago de 18 meses en el gasto de capital (CAPEX, por sus siglas en inglés) en las minas. Dado que sólo el 25% de la plata se extrae directamente y el 75% restante proviene de la minería para otros metales, abarcamos la minería de todo el sector en lugar de solamente las minas de plata.

Desde nuestro registro de datos iniciado en 1997, el sector minero padece actualmente la mayor desaceleración de la inversión. Aunque el Capex se ha contraído a una tasa menor durante el segundo semestre de 2017, ha sido la reducción de gasto de mayor duración en nuestro set de datos.

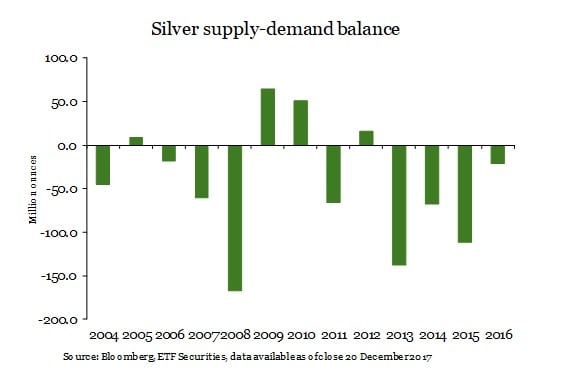

Es probable que esta profunda caída en la inversión minera mantenga a la plata en un déficit de oferta. Según datos del GFMS/The Silver Institute, el mercado de la plata viene estando en un déficit de oferta desde 2013. Aunque en estos datos aún no se incluyen las cifras de 2017, es probable que los menores volúmenes de extracción y la mayor demanda industrial hayan mantenido el mercado en déficit a pesar del declive de la inversión.

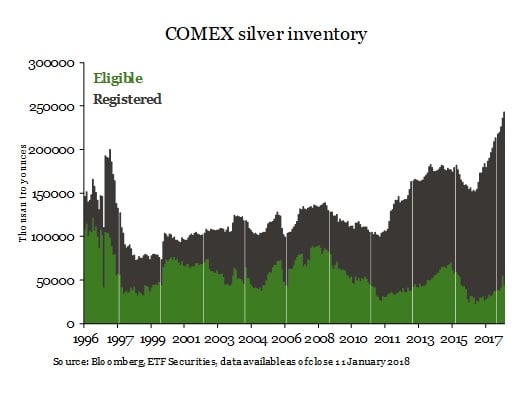

Probable caída de los inventarios de bolsa

Los inventarios de la bolsa COMEX han aumentado sustancialmente en 2017. Tomado al valor nominal, esto podría indicar una mayor disponibilidad de metales. Sin embargo, la mayoría de los incrementos provienen de los inventarios elegibles en lugar de los registrados. El inventario elegible simplemente significa que la plata se mantiene en los depósitos autorizados de la COMEX, pero sin que se haya emitido una orden judicial en su contra. Por lo tanto, no es retenida por el propietario para liquidar las transacciones de futuros (al menos hasta que se convierta en registrado). El aumento en el inventario elegible podría ser una consecuencia de que el propietario opte por utilizar los depósitos de la COMEX para almacenar su plata (es decir, el propietario puede querer conservar la plata en lugar de utilizarla para transacciones de futuros y por lo tanto, no está disponible para el mercado). Esperamos una disminución en el inventario total a los niveles observados a principios de 2017, ya que la demanda de los inversores alienta a los propietarios a vender el metal.