Añadir Estrategias de Inversión en Google

Puig Brands presentará su avance de ventas del segundo trimestre el próximo 16 de julio tras el cierre del mercado, si bien sus resultados completos no se conocerán hasta la segunda semana de septiembre. El analista de Renta 4 Pablo Fernández de Mosteyrín cree que en esta cita, “al crecimiento en ventas sumará una ligera mejora de la eficiencia operativa, cumpliendo perfectamente con los compromisos y guía del management y continuando a la cabeza en cuanto a crecimiento y rentabilidad en su sector”. Por todo ello, “nos reiteramos en nuestra idea de que Puig cotiza con un descuento excesivo e injustificado frente a sus comprables, -45% PER ‘25/-30% VE/EBITDA ’25, por lo que creemos que unas buenas cifras podrían suponer un magnífico catalizador para reducir dicho descuento”.

Renta 4 reitera una recomendación de ‘sobreponderar’ para Puig, con un precio objetivo de 25,4 euros por acción. Esta valoración supone un potencial alcista de un 54,68% frente a los niveles actuales. Hoy las acciones de la compañía detrás de los perfumes de Carolina Herrera bajan un 1,14% en el IBEX 35, hasta marcar 16,42 euros.

La compañía dio el salto al parqué el 3 de mayo del año pasado a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, entró en el IBEX 35. Su punto más alto lo tocó el 13 de junio de 2024, cuando llegó a cotizarse en 27,78 euros.

Usando estos niveles de referencia, la actual cotización se encuentra un 41% por debajo de sus máximos y un 33% frente a su debut bursátil.

¿Qué espera Renta 4 de Puig?

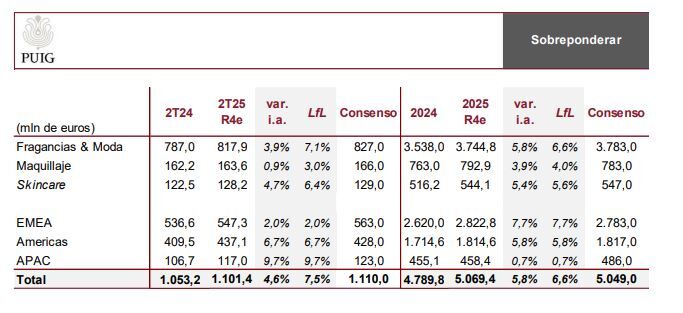

Renta 4 espera que Puig continúe cumpliendo con su guía de crecimiento para el año, +6%/8% i.a. LfL, a la cabeza del sector y desafiando los peores augurios derivados de la ralentización cíclica y la imposición de aranceles por parte de la administración americana durante el mes de abril, en el trimestre estacionalmente más débil. Además, el buen desempeño operativo debería reflejarse en las tres líneas de negocio y ámbitos geográficos, diluyendo los flojos datos del negocio de maquillaje durante el primer trimestre. De este modo, estimamos un crecimiento de ventas a perímetro comparable y tipos de cambio constantes del +7,5% i.a. LfL 2T25/+7,3% i.a. LfL 1S25.

Por el lado negativo, la debilidad del dólar debería traducirse en un impacto relevante de las divisas, ~3%, llevando a un crecimiento en la cifra de negocio del +4,6% i.a. en 2T25/+6,3% i.a. 1S25.

Por línea de negocio, Fragancias & Moda (~74%) debería continuar moderando desde los extraordinarios +21% i.a. LfL en 4T24 y +10% i.a. LfL 1T25 hacia +7% i.a. LfL 2T25 R4e, reflejando cierta debilidad en Francia, mientras Américas deberían continuar mostrando solidez, con el consiguiente impacto por la debilidad del USD y, en menor medidas, otras divisas Latam (BRL y MXN). En Maquillaje (~14%), esperamos recuperación del negocio, +3% i.a. LfL 2T25 R4e, reflejando la expansión del negocio en México y la normalidad en Charlotte Tilbury después de la retirada voluntaria de determinados lotes de Airbrush Flawless Setting Spray, impactando en 4T24 (-7% i.a. LfL) y 1T25 (-6% i.a. LfL). En cuidado de la piel (12%), estimamos +6,4% i.a. LfL 2T25 R4e, continuando con el buen momentum del negocio, liderado por Uriage y complementado por los lanzamientos en Charlotte Tilbury skincare.

A nivel geográfico no esperamos grandes novedades, con EMEA (53% ventas), +2% i.a. LfL, moderando su crecimiento por la debilidad en Francia y parcialmente compensando por la apertura en Suecia; Americas (37% ventas), +6,7% i.a. LfL, mostrando fortaleza antes del impacto de las divisas; y APAC (10% ventas) +9,7% i.a. LfL, gracias al buen comportamiento en Corea del Sur y Japón, donde Puig abrió filiales durante los últimos meses.