Para abrir boca antes de la apertura de mercado, Telefónica

ha presentado sus cuentas de los nueve primeros meses del año. En este periodo, la operadora obtuvo un beneficio neto de 3.455 millones de euros hasta septiembre, lo que representa un aumento del 26,4% con respecto al mismo periodo del ejercicio anterior y ha reiterado que en 2013 volverá a retribuir a sus accionistas con el dividendo acordado (0,75 euros por acción).

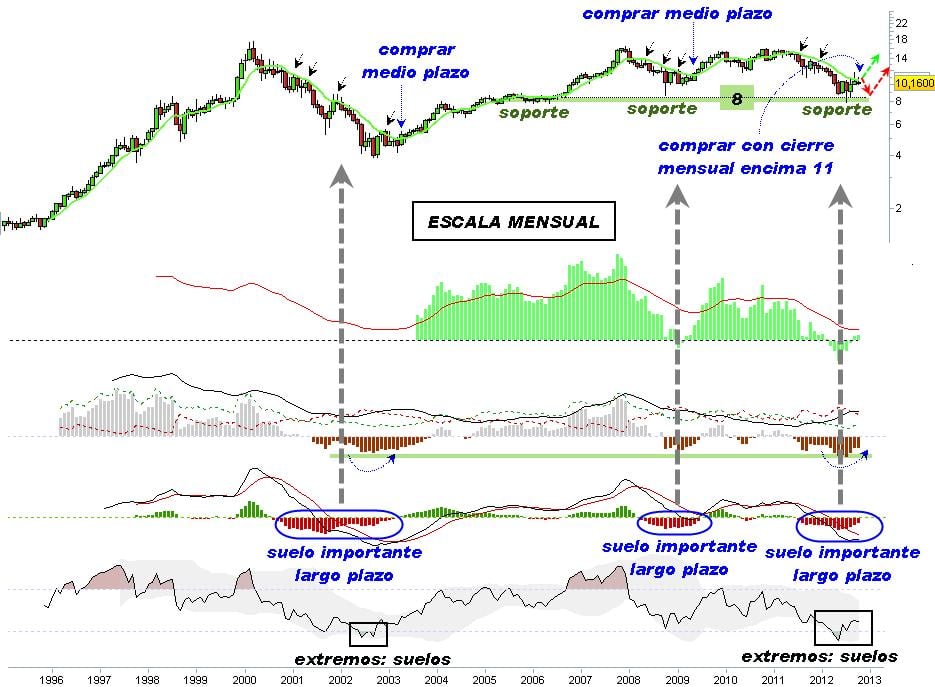

Estos números le valen hoy una de las mayores revalorizaciones intradía de la sesión. Telefónica ya se ubica en los 10,35 euros y, desde un punto de vista técnico, “estaría generando síntomas de suelo histórico en los mínimos de este año”, afirman desde el

departamento de análisis de Renta 4. No obstante, para confirmar un cambio de tendencia importante lo tendríamos con cierres mensuales por encima de 11 euros. Para los que confíen en la progresión alcista de Telefónica y quieran comprar más barato, “pueden entrar fijando un stop loss en 7,5 euros”, por si las moscas.

COTIZACIÓN TELEFÓNICA:

Desde el punto de vista técnico, Telefónica invita a las compras, sin embargo, desde el fundamental, “el hecho de que no haya buenas noticias en los resultados no es positivo, por lo que seríamos vendedores de la operadora y compradores en un valor como Iberdrola, al que vemos fundamentales y valoración que nos resulta atractivo en el corto-medio plazo”, dice Juan Luis García Alejo, de Inversis Banco.

Además, hay que tener en cuenta que “la realidad del sector telecos – no sólo en España sino en Europa- muestra crecimientos prácticamente planos, rentabilidad decreciente y no hay que olvidar que la operadora tiene más de 70.000 millones de euros de deuda que, si lo miramos en perspectiva, al final estamos comprando la deuda de la compañía. Tendrá muchas cosas positivas pero desde un punto de vista de inversión, me dice muy poco, porque no se compra crecimiento sino comprar riesgo”, indica Alberto Roldán, Analista independiente. Telefónica ha reducido su endeudamiento neto hasta los 52.800 millones de euros, gracias a las desinversiones y refinanciaciones realizadas en los últimos meses. El ratio de deuda frente a Oibda se sitúa ahora en 2,44 veces, en línea con el objetivo de la empresa de bajarlo hasta 2,35 veces a final de año.

Para quien esté dentro y le entren las dudas por los fundamentales, Miguel Pareja, gestor de carteras de Bolsa3 SV, les tranquiliza diciendo que “pueden mantenerse mientras no pierdan los 10 euros”.

El sentimiento del inversor mostró un vuelco total desde que Telefónica marcara mínimos anuales este verano. A principios de año se acumulaban los consejos de venta del valor, mientras que, desde julio, las recomendaciones se han pasado al lado positivo.

El precio objetivo de la acción, según el consenso recogido por FactSet, se sitúa en los 11,80 euros, un 14% por encima de los niveles actuales de cotización.

Su PER es de 8,80 veces, lo que implica que está más cara que su competidora gala France Telecom (6,77 x), pero mucho más barata que su homóloga germana, Deutsche Telekom (13,63 x).

Hace una semana Telefónica sacaba a cotizar su filial alemana, Telefónica Deutschland Holding A.G. Esta compañía comenzaba su andadura por el parqué germano a un precio de 5,60 euros por acción. 8 días después de su debut en la Frankfurt Stock Exchange cotiza a 5,84 euros, por lo que se ha revalorizado un 4,28%. Gracias a esta salida Telefónica podrá reducir su deuda en 3.183 millones de euros.

Cabe destacar que Telefónica Deutschland, que publicó sus cuentas un día antes que la matriz, triplicó sus beneficios en los nueve primeros meses del año, hasta 108 millones de euros. En cambio el beneficio de la filial en Brasil, el principal mercado de Telefónica por número de clientes, cayó un 17,5%.