Añadir Estrategias de Inversión en Google

Los cifras financieras presentados la semana pasada por Sacyr mejoran su "cuenta de resultados gracias a unos ingresos más estables, predecibles y sólidos, impulsados por el mayor peso de su negocio concesional", explicaba ayer en su análisis fundamental de Sacyr la analista María Mira. "Ha moderado el riesgo de su apalancamiento y mantiene una política regular de dividendos", señalaba.

Los analistas confían en los números y parece que los inversores también. La constructora presidida por Manuel Manrique ha arrancado agosto con las dos sesiones del mes en positivo y en busca de recuperar el terreno perdido desde mediados de febrero de este 2020.

Así, Sacyr viene rebotando desde la semana del pasado 23 de marzo, cuando dejaba unos mínimos a precio de cierre de 1,10 euros por acción, hasta la sesión de ayer martes, cuando cotizaba en intradía a 2,098 euros, un precio que le hacen aproximarse con fuerza a su resistencia a medio plazo, situada en los 2,13 euros, cuya superación sería muy buena señal para dar validez a la continuidad de la reacción alcista y podría poner ya el foco en el nivel de los 2,40 euros en primer lugar.

Pasado este punto, son muchos los inversores que se preguntan si Sacyr podría alcanzar los 3 euros por acción a corto plazo. El pasado 28 de julio, el analista Antonio Espín explicaba que eso era "algo difícil" por el momento. "Cabe la posibilidad de que aunque el valor rompa al alza, se encuentre con una fuerte resistencia de 2,40. En el mejor de los casos podemos ver a Sacyr cerca de a 2,40 ó 2,50 euros, pero irse a 3 euros me parece muy aventurado, porque ahí hay varios niveles de control que pueden frenarlo", señalaba Espín.

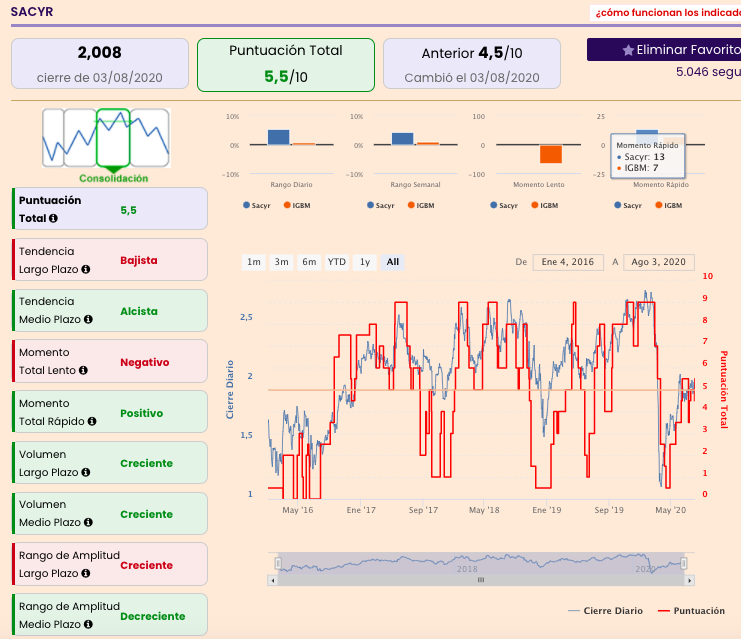

A pesar de ello, lo cierto es que Sacyr avanza posiciones en su cotización y en su aspecto técnico en bolsa. Según nuestros indicadores premium, la constructora logra una puntuación de 5,5 sobre 10 y abandona la fase de rebote para entrar en consolidación, manteniendo una tendencia alcista en el medio plazo, aunque bajista en el largo.

Por fundamental, la compañía no para de acumular consejos de compra, sobre todo tras su giro estratégico hacia las concesiones, un negocio que no depende del tráfico, por lo que sus ingresos no se ven afectados por la pandemia.

A día de hoy, más de un 77% del EBITDA de Sacyr procede de activos concesionales, lo que supone contratos a muy largo plazo, rentabilidades atractivas y sobre todo con una predictibilidad de los ingresos y EBITDA muy clara. Desde la compañía destacan que solo un 10% de sus activos tienen riesgo demanda mientras que el restante 90% son activos bajo la modalidad de pago por disponibilidad o riesgo mitigado, sabiendo desde el momento 0 los ingresos que van a recibir en la vida de los proyectos (vida media 27 años).

Con todo ello, si tenemos en cuenta el consenso de Reuters el apoyo a Sacyr en bolsa es pleno. Las 8 casas de análisis recomiendan comprar acciones de la compañía, a las que otorgan un precio objetivo de 2,55 euros, lo que supone un potencial del 26,11%.

En una valoración por ratios y bajo previsión de BPA de 0,26€/acción para el cierre de 2020, Sacyr cotiza con un PER de 7,28x, con margen frente a su media histórica y frente al ratio medio del mercado.

Si cumple previsiones la infravaloración por PEG será consistente. Elevada rentabilidad sobre aportaciones de los socios, ROE 12.61% y sobre valoración de mercado, ROM >13,5%.