Añadir Estrategias de Inversión en Google

El calendario para hacerse con Abertis se ha ampliado. Todos los expertos descuentan que el final de la operación podría producirse entrado el año que viene. Una vez recibida la oferta de ACS, la CNMV tiene que aprobar el folleto de la OPA. Los accionistas, posteriormente, tendrán un plazo de 30 días para pronunciarse por cualquiera de las dos opciones que hay sobre la mesa. Si hay mejoras de precio, se producirán en los últimos cinco días y en sobre cerrado.

Sin embargo, los niveles que ha alcanzado la operación hacen pensar a los analistas, que los italianos tienen poca capacidad de mejora. El consejo de Abertis ya se ha manifestado al respecto y afirma que se trata de una oferta positiva, pero mejorable.

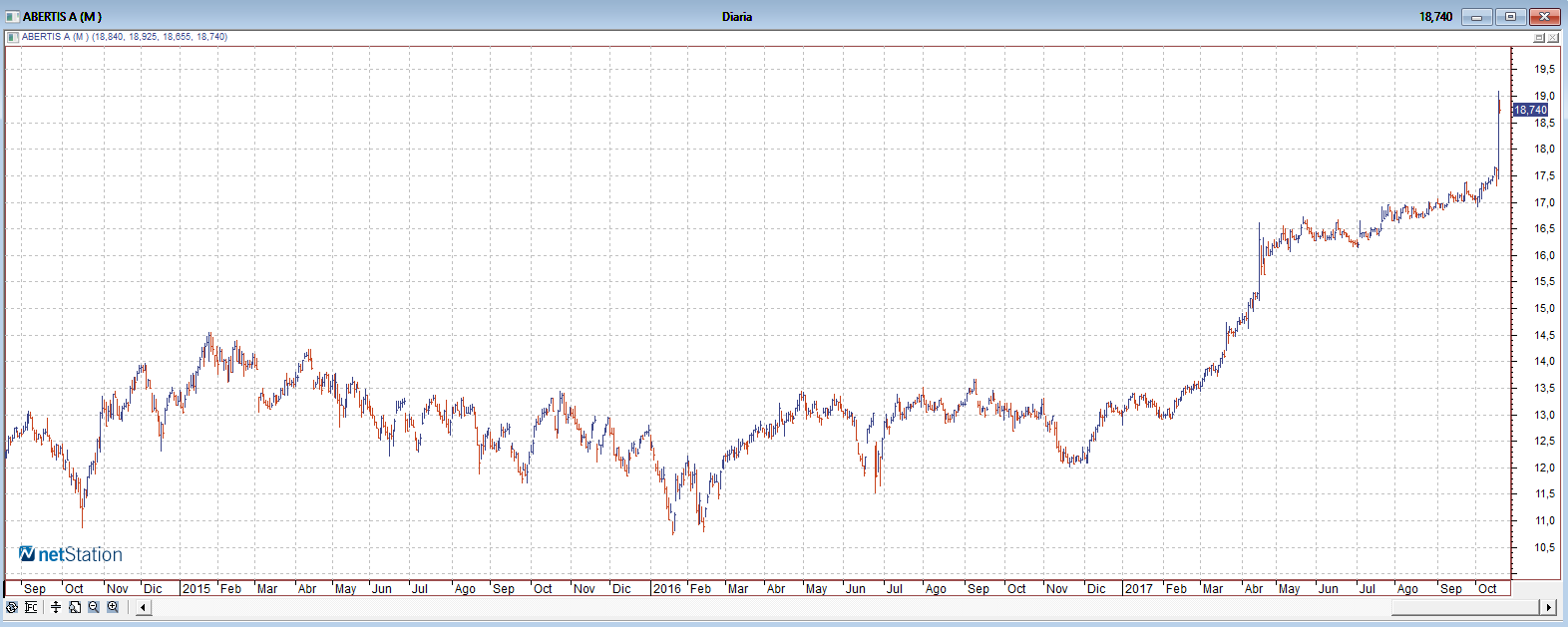

ACS, a través de su filial Hochtief, ofrecen 18,76 euros por acción, lo que valora a Abertis en 18.600 millones de euros. Esto es una cantidad un 13% superior a la que ofrecía su rival. Un precio más que aceptable y que nunca se barajó en el mercado, por los múltiplos que implica.

Los expertos de Renta 4 valoran positivamente la unión entre Hochtief y Abertis y afirman que se “posicionaría como uno de los principales grupos integrados de infraestructuras, liderando el desarrollo de proyectos greenfield público-privados y complementándose con las fortalezas de Abertis en lo relativo a su cartera de concesiones. La compañía estima unas sinergias en torno a 6.000 – 8.000 millones”. En su opinión, “la combinación de los negocios de ambas compañías llevaría a una generación de cash flow más elevada y con mayor visibilidad, evitando la ciclicidad propia del negocio puramente constructor”.

Visto así, la operación podría parecer un caramelo. Eso sí, que va a costar esos 18.600 millones de euros y que supondrá asumir una deuda de más de 16.000 millones de euros. Eso sí, se nota que el diseño de la oferta ha sido minucioso por parte de ACS. En Renta 4 recuerdan que “tras la ampliación de capital de Hochtief y la posterior fusión/absorción de Abertis, pasaría a contar con menos del 50% del capital la nueva compañía, pasando a consolidarlo por puesta en equivalencia en lugar de integración global, desconsolidando así la parte de deuda correspondiente”.

Además, recuerdan estos analistas que “adicionalmente, recibiría los dividendos correspondientes a su participación, que tal y como ha confirmado en el folleto de la OPA, supondrían una atractiva rentabilidad por dividendo”.

¿Qué han de hacer los accionistas?

Más allá del sentido económico-empresarial de la operación, lo que se preguntan los analistas es qué hacer con sus acciones de las compañías implicadas en estos niveles. Hay que tener en cuenta que inmediatamente después de volver a cotizar ayer, las acciones de Abertis ya se situaron ligeramente por encima del nivel de la OPA de ACS. Hoy Natixis, Mainfirst Bank y BPI han situado el precio objetivo de la concesionaria catalana en 18,76 euros por acción, lo que indica que, por el momento, no están barajando ofertas más altas. Eso sí, el calendario ofrece meses para poder ir mejorando estos objetivos.

Los analistas:

Los expertos de Renta 4 lo tienen claro. En estas circunstancias “aprovecharíamos para ir reduciendo posiciones en Abertis y mantener ACS a la espera del cierre de la operación”.

En esa misma línea se expresan los expetos de Bankinter que afirman que esta sería una buena estrategia para los analistas más conservadores y moderados.

Juan Enrique Cadiñanos, director de Admiral Markets en España, señala a Estrategias de Inversión que “esta operación beneficia al accionista que ve que las ofertas cada vez irán aumentando y a esperar tranquilamente al mejor postor”.

Esta opción, para Bankinter, sería la más apropiada para los perfiles con un poco más de tolerancia al riesgo, lo que ellos llaman “dinámicos y agresivos”. En la firma señalan que “existe la posibilidad de que Atlantia lance una nueva oferta que mejore la de ACS y Hochtief, aunque no es nuestro escenario central. En cualquier caso, el inversor que optara por esta alternativa tendría tiempo para vender las acciones en mercado antes de agotar el plazo de aceptación”.

Los expertos de este banco apuntan que existe otra opción, aceptar la oferta de Hochtief “algo que implicará previsiblemente recibir acciones de la nueva compañía integrada (en una proporción 80% en efectivo y 20% acciones), que cotizará en Alemania. La compañía ha comunicado que su objetivo es aumentar el pay-out hasta niveles cercanos al 90% a partir de 2018 y ofrecer una rentabilidad por dividendo cercana al 10%”. En el banco señalan que “aunque no es nuestra opción preferida por el momento, esta alternativa abriría, otorgando credibilidad al guidance de Hochtief, la oportunidad de invertir en una compañía que, de forma preliminar, podría ser atractiva para aquellos inversores interesados en un activo generador de rentas estables y periódicas en un entorno de tipos de interés reducidos”.

Ninguno de los expertos consultados, eso sí, optarían por entrar en Abertis en estos niveles ya que no se sabe si va a mover ficha, ya que es difícil mejorar el precio de ACS.

¿Qué hacer con Cellnex Telecom?

En Renta 4 reiteran su apuesta por sobreponderar las acciones en cartera. “Aprovecharíamos para aumentar posiciones en caso de que se produjese una colocación acelerada que produjese un descuento en la cotización, aunque pensamos que este sería limitado", afirman. Estos analistas consideran que la venta ser hará con un descuento limitado, debido al apetito que muestra el mercado por el sector, "pero en caso de que el descuento fuera mayor aprovecharíamos para aumentar posiciones en el valor”, indican.