Añadir Estrategias de Inversión en Google

La semana pasada, los analistas de JP Morgan decidían recortar a la mitad su valoración sobre Puig, de 25 euros a 12,50 euros por acción. La recomendación se rebajaba en dos escalones, de ‘sobreponderar’ a ‘infraponderar’.

Pero más allá de la complicada evolución financiera del valor, en los mentideros financieros se comenta la circunstancia de que JP Morgan fue uno de los dos grandes bancos estadounidenses, junto a Goldman Sachs, que lideró el sindicato de bancos encargados de la salida a Bolsa de la compañía. Ambos actuaron como colocadores globales de la emisión.

Puig pagó una comisión de 65,9 millones de euros a los bancos responsables de la operación por su salida al parqué. De esta cifra, 27,46 millones los pagó la propia compañía, mientras que los 38,44 millones restantes los asumió Exea, la patrimonial de la familia Puig, según los datos que adelantó el diario Expansión.

Hay que aclarar que estos dos gigantes bancarios no se embolsaron el 100% de este dinero, sino que tuvieron que compartirlo con otras entidades con un papel más secundario en la OPV. Junto a JP Morgan y Goldman, el sindicato lo completaron Bank of America, BNP Paribas, CaixaBank y Santander con un papel que tradicionalmente se conoce como joint bookrunners, mientras que BBVA y Banco Sabadell tuvieron el rol de colead arrengers. CaixaBank fue, además, el banco agente.

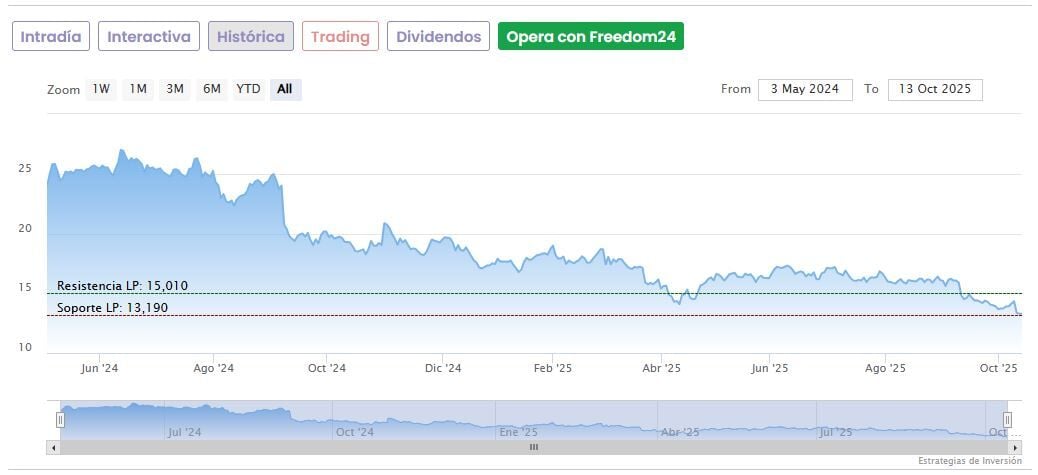

La compañía detrás de los perfumes de Carolina Herrera dio el salto al parqué el 3 de mayo de 2024, en la que fue la mayor salida a Bolsa del mercado español desde Aena, en 2015. La OPV se dirigió en exclusiva a los inversores institucionales, por lo que los inversores minoristas tuvieron que esperar a que Puig cotizase en el mercado secundario para poder comprar acciones.

Cada vez es más común que las OPV se dirijan solo a inversores institucionales, ya que incluir un tramo minorista trae consigo mayores requisitos, complica el propio diseño del folleto y alarga los plazos para que los supervisores den su visto bueno. Pero, además, facilita la tarea de los bancos de inversión que ejercen de colocadores.

En el caso de Puig hay que tener en cuenta, asimismo, que la estructura accionarial es compleja. La compañía cuenta con acciones clase A, que son las que tienen mayor poder de voto (cinco votos por cada acción) y están por completo (100%) en manos de la familia Puig. Las cotizadas en Bolsa son las acciones clase B, que otorgan un voto por acción. De este modo, la familia se asegura el control familiar de la empresa.

Hay en total 174.819.678 acciones clase B cotizadas, de las cuales 111.919.467 están disponibles para ser negociadas en el mercado público de valores (free float). Es decir, que el free float es del 64% en estos títulos.

Los títulos salieron a cotizar en mayo de 2024 a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, entró en el IBEX 35. Su punto más alto lo tocó el 13 de junio del año pasado, cuando llegó a cotizarse en 27,78 euros. A día de hoy, sin embargo, los títulos se mueven en los 13,40 euros, un 45% por debajo de su debut bursátil y casi un 52% por debajo de sus máximos.

Volviendo a la valoración de JP Morgan, los analistas del banco estadounidense auguran caídas adicionales de un 6,7% frente a los niveles actuales.