Añadir Estrategias de Inversión en Google

Para los inversores que tengan liquidez una estrategia que ya se ha demostrado que funciona durante la pandemia son los valores defensivos ligados a las compañías farmacéuticas o biotecnológicas. En EEUU, Moderna se dispara en lo que va de año un 161% y Pfizer acumula una revalorización del 39%, lo que les convierte en la referencia del sector en cuanto a evolución en bolsa. El resto de grandes competidoras como Johnson & Johnson, Procter & Gamble, Merck, Abbott Laboratories, Novartis, Roche o AstraZeneca presentan cifras menos espectaculares.

En la bolsa española hay hasta ocho compañías ligadas a este sector. En el Ibex 35, cotizan Grifols, Almirall y PharmaMar y en el Mercado Continuo Laboratorios Rovi, Reig Jofre, Oryzon Genomics, Faes Farma y Prim. Las tres empresas del Ibex 35 sufren correcciones en lo que va de año, aunque cuentan con el respaldo de los analistas para recuperarse en los próximos doce meses ya que les ven potencial alcista en bolsa.

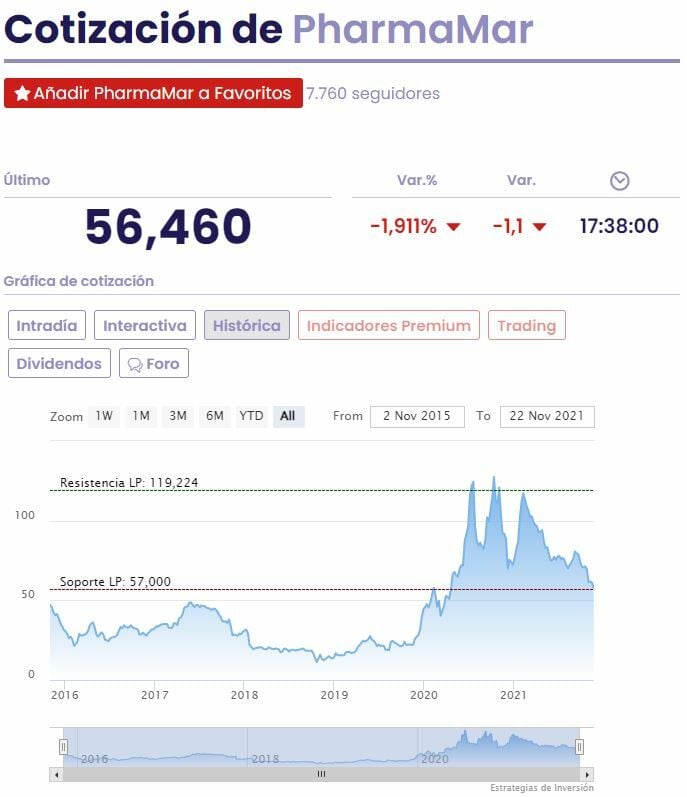

PharmaMar protagonizó un espectacular 2020 con una subida del 50% en el Ibex 35, aunque este ejercicio se deja cerca de un 20%. El consenso de los analistas, que recoge Reuters, le da un recorrido en el selectivo del 55,84%, sitúa su precio objetivo en los 88,61 euros y cuenta con dos consejos de compra y cuatro de mantener.

La biotecnológica logró un beneficio neto atribuido de 54,7 millones de euros en el conjunto de los nueve primeros meses del año, un 58% menos que las ganancias de 131 millones contabilizadas en el mismo periodo del año anterior. La cifra de negocio del grupo se situó en los 143,9 millones de euros, un 54,3% menos. Esta diferencia se explica en buena parte por la caída de ingresos por licencias y desarrollo (-81,2%), que se debe al pago inicial de un acuerdo de licencia con Jazz Pharmaceuticals, así como por la aprobación de lurbinectedina en Estados Unidos.

De hecho, estos resultados le llevaron hasta mínimos del año en el Ibex 35. A nivel técnico, el analista de Estrategias de Inversión, José Antonio González, explica que en el corto plazo la compañía puede seguir sufriendo y añade que “PharmaMar consolida bajo su media móvil simple de 40 periodos o de medio plazo, así como de la zona de soporte proyectada a partir de los 68,50 / 66,26 euros por acción, en un entorno debilitado y sin interés por parte de los participantes de mercado. De este modo, las ventas actualizan objetivos bajistas rumbo a la zona comprendida en torno a los 48,64 euros por acción”.

Grifols y Almirall llevan tiempo cayendo

Grifols y Almirall protagonizan un año bajista en el parqué y continúan acumulando descensos desde el pasado ejercicio. Sin embargo, el consenso sigue viendo mucho valor en estas dos acciones. En el caso de la compañía especializada en hemoderivados de la sangre el consenso de los analistas sitúa su precio objetivo en los 26,53 euros por acción, lo que le da un potencial alcista del 51,34%. Cuenta, además, con 12 recomendaciones de compra, seis de mantener y una de vender.

En el corto plazo y por técnico también puede seguir sufriendo. “La reciente perforación de soportes claves de medio plazo reactivan la estructura de máximos y mínimos decrecientes de fondo, en un contexto de repunte en la actividad de contratación, escenario que habilita la actualización de objetivos bajistas rumbo a los 16,10 / 15,46 euros por acción”, explica González.

En el caso de Almirall, la corporación especializada en medicamentos para enfermedades de la piel como la psoriasis, los analistas le dan un recorrido en el Ibex 35 del 37,44% hasta los 14,61 euros por acción. Cuenta con nueve recomendaciones de compra y tres consejos de mantener. “La reciente apertura de gap bajista y perforación de zonas de relevancia técnica de medio plazo supone, junto a un reciente corte bajista entre sus medias móviles de medio y largo plazo, un duro golpe de las ventas que logran de este modo actualizar objetivos bajistas rumbo a los 10,49 euros por acción”, indica González.

Fuera del selectivo español, sin embargo, el dinero sí que parece estar fluyendo hacia otras farmacéuticas como Rovi o Prim que se revalorizan este 2021 un 64,23% y un 47,46% frente a las caídas del resto. Laboratorios Rovi, de hecho, está tocando fuerte a las puertas del Ibex 35 y es una de las candidatas a acceder al índice de referencia de la bolsa española junto a Sacyr o Logista. Cuenta con el ‘aval’ de los analistas que cubren su día a día en bolsa: diez recomendaciones de compra de diez y un potencial del 12% hasta los 68,54 euros por acción.

El sector, en cualquier caso, es siempre una apuesta en el caso de turbulencias en los mercados por su perfil defensivo y su predictibilidad de ingresos y beneficios, salvo en el caso de las empresas biotecnológicas como PharmaMar y Oryzon Genomics más centradas en el desarrollo de nuevos fármacos que en la comercialización de productos con más bagaje en el mercado.