Añadir Estrategias de Inversión en Google

Mapfre presentaba ayer sus cuentas al mercado de 2022, un ejercicio en el que su beneficio atribuido fue de 642 millones de euros, lo que representa un 16,1% menos que el ejercicio anterior.

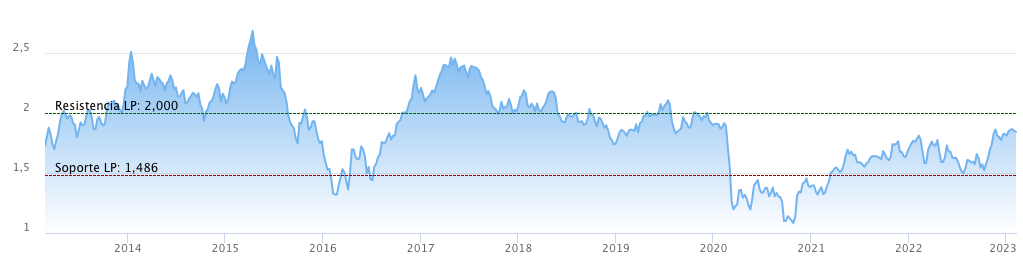

Los inversores aplaudían los resultados de la aseguradora, que en el cierre de ayer subía un 1,20% hasta los 1,86 euros, engrosando su acumulado casi hasta el 6% en este 2023. Además, este viernes Mapfre se coloca a la cabeza de las alzas del selectivo, con repuntes intradía del 2,8%.

Javier Alfayate, analista de GPM Sociedad de Valores, señalaba ayer en su consultorio de bolsa que, a nivel de cotización, "Mapfre no debe perder 1,78 euros en semanal, y marcaba su objetivo 1,907 euros. El rango se está estrechando", apuntaba.

Además, Alfayate explicaba que la aseguradora del Ibex 35 es una de las empresas que se beneficia de las subidas de tipos, por lo que "debería seguir bien en el Ibex".

Hoy son los analistas de Berenberg los que muestran su optimismo con el valor, al elevar el precio objetivo de las acciones de Mapfre desde 1,85 hasta 1,94 euros, lo que supone un potencial a medio plazo del 4,3% respecto al precio de cierre de ayer jueves.