Añadir Estrategias de Inversión en Google

MasMóvil se revaloriza un 182% en el acumulado del año, después de que pasase a cotizar en el mercado continuo el pasado 14 de julio tras haber empezado en el Mercado Alternativo Bursátil (MAB) en 2012. La compañía que lidera Meinrad Spenger capitaliza 1.506 millones de euros y ha multiplicado por 20 su valor desde su debut en el MAB. Sin embargo, en su última presentación de resultados registró pérdidas de 148,1 millones hasta septiembre, aunque en el tercer trimestre del año tuvo un beneficio de 3,3 millones de euros.

El cuarto operador del mercado español elevó sus ingresos un 16% hasta los 949 millones frente al mismo período del año anterior, mientras que el resultado bruto de explotación (ebitda) llegó a los 168,4 millones, un 87% más. Las cuentas también revelaron un aumento por diez de los gastos financieros hasta los 188 millones y el coste de las ventas crecieron un 10%.

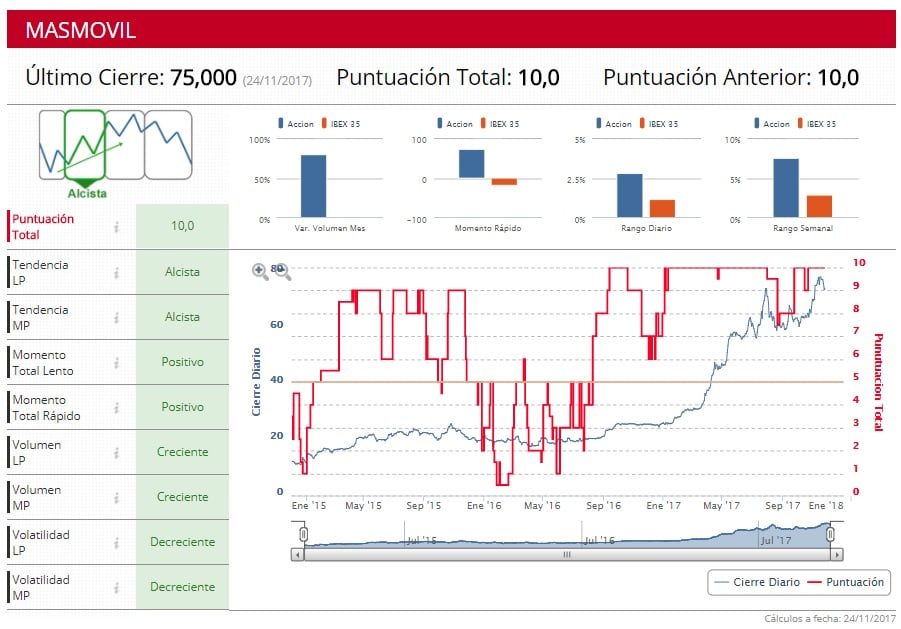

En los indicadores técnicos de Estrategias de Inversión MásMóvil tiene una nota de diez sobre diez, con todos los parámetros en positivo como un volumen creciente, una volatilidad decreciente, un momento total positivo y la tendencia tanto a largo como a medio plazo es alcista.

Cinco de los nueve analistas que siguen en día a día de MásMóvil recomiendan comprar sus acciones, es decir, un 55,5%, mientras que tres analistas son partidarios de mantener sólo uno de vender. Las acciones de MásMóvil tienen un potencial de revalorización del 5,5% hasta los 78,57 euros por acción, cotizan a un precio por valor en libros de 4,5 veces y tiene una ratio precio-beneficio (PER) de 23,54, según recoge Reuters.

Con su actual capitalización supera ya a Euskaltel en 250 millones. La compañía vasca adquirió el pasado mes de mayo a la ‘teleco’ asturiana Telecable por 686 millones, en plena digestión de la gallega R. La compañía vasca se deja en el año un 16,2% y es la peor ‘teleco’ española con diferencia respecto a sus competidoras nacionales.

En los nueve primeros meses del año, tuvo un beneficio de 49,7 millones de euros frente a las 44,9 millones de septiembre de 2016, lo que supone un aumento del 10,7% tras ajustes de “partidas extraordinarias”.

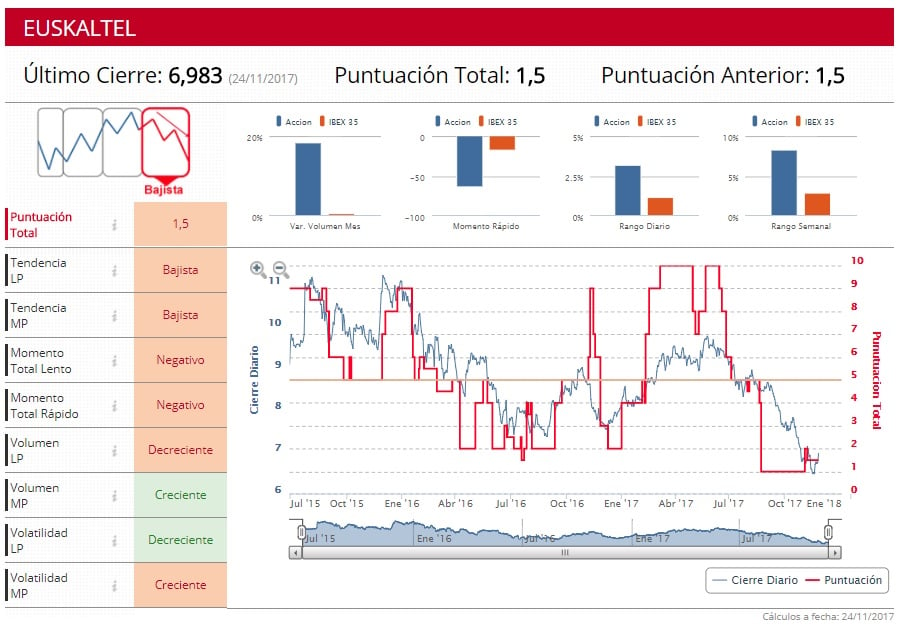

Euskaltel en los indicadores técnicos tiene una nota de 1,5 sobre diez, con todos los filtros en rojo salvo el volumen a medio plazo que es creciente y la volatilidad a largo plazo que es decreciente.

%%%Configura tus alertas sobre EUSKALTEL|EUKTL%%%

Mientras que los analistas que cubren la cotización de la empresa vasca siguen confiando en la revalorización de la empresa. Un 53% es partidario de comprar, un 29,4% de vender y un 17,6% de mantener. El precio objetivo del consenso de los analistas se sitúa en los 8,89 euros, lo que supone un potencial de subida del 26%. Las acciones de Euskaltel cotizan a 1,27 veces su valor en libros y su PER es de 17,55.

Los analistas de Deutsche Bank subrayan que las ‘telecos’ son compañías que necesitan muchas inversiones y ofertas convergentes, lo que implica a veces compra de productoras o de contenidos multimedia. “Telefónica está de capa caída, con un fuerte endeudamiento y su negocio en Brasil ha sufrido las consecuencias de dos duros años para la economía local en 2015 y 2016”, explica el responsable de renta variable de Deutsche Bank España, Diego Jiménez-Albarracín.

Telefónica se deja un 2,9% en 2017, aunque en el retorno de los últimos doce meses continúa teniendo una rentabilidad positiva del 8,6%. Una de las grandes diferencias respecto a sus dos competidoras nacionales es la política de dividendos que sigue la compañía que lidera José María Álvarez-Pallete, algo tradicional en el grupo aunque Pallete ha abierto la puerta a reducción e incluso a la retirada de este retribución al accionista en el caso de que fuese necesario para cuadrar las cuentas de la compañía. Mientras que la rentabilidad por dividendos de Telefónica es del 4,67%, en el caso de Euskaltel es del 1,81% y MásMóvil no da todavía dividendos.

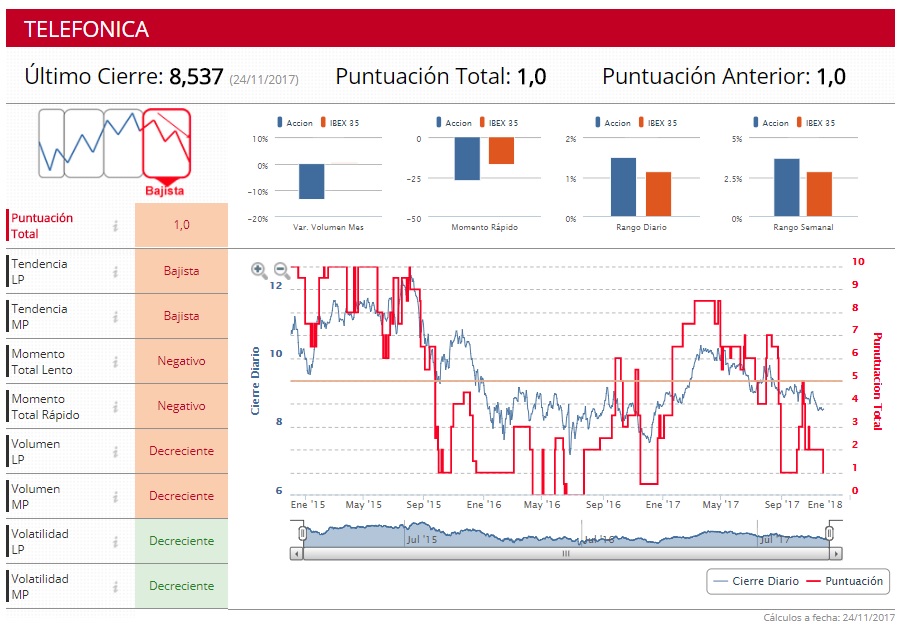

La compañía presentó un aumento de su beneficio hasta septiembre del 9,6%, hasta los 2.439 millones de euros, mientras que en el tercer trimestre redujo sus ganancias un 14,7% lastrado por el fin del ‘roaming’. Sus ingresos hasta septiembre crecieron un 1,4% contando con las variaciones de los tipos de cambio. En los filtros técnicos de Estrategias de Inversión la ‘teleco’ tiene una nota de uno sobre diez y salvo la volatilidad, que es decreciente, el resto de filtros presentan un aspecto negativo como el volumen, el momento total y la tendencia bajista.

%%%Configura tus alertas sobre TELEFONICA|TEF%%%

Por su parte, el 48,6% de los analistas que siguen a Telefónica apuestan por comprar sus acciones, un 42,85% por mantener y un 8,5% por vender. Sus títulos tienen un potencial de revalorización del 20% hasta los 10,24 euros y sus acciones cotizan a un precio por valor en libro de 1,9 veces, mientras que su PER es del 10,51.