Añadir Estrategias de Inversión en Google

El consejo de administración de Indra ha acordado por unanimidad que la potencial fusión con Escribano Mechanical & Engineering (EM&E) es “coherente” con la estrategia de la compañía, según ha informado a través de la Comisión Nacional del Mercado de Valores (CNMV).

“El consejo de administración (...), sin la asistencia de los señores consejeros afectados por conflicto de interés (en referencia al presidente de Indra, Ángel Escribano, y a su hermano y presidente de EM&E, Javier Escribano), a la luz de los informes del equipo directivo, de la Comisión 'ad hoc' y de los asesores independientes contratados al respecto relativos al encaje estratégico de una potencial operación entre Indra Group y Escribano Mechanical and Engineering, ha acordado por unanimidad que dicha potencial operación es coherente con la estrategia de Indra”, señala el documento publicado a través de la CNMV.

El informe ha sido elaborado a la luz del análisis realizado por el equipo directivo de Indra y tras considerar las aportaciones y conclusiones de los asesores externos de la compañía y de la comisión 'ad hoc' (Renaissance Strategic Advisors y Oliver Wyman).

“Este acuerdo no supone ni anticipa la aprobación de ninguna operación. Tampoco condiciona ninguna clase de fórmula que se pudiese llegar a adoptar ni ninguno de sus términos económicos, que aún no han sido valorados por el consejo de administración. Tras este acuerdo, la compañía y sus respectivos equipos y órganos sociales continuarán con el análisis del resto de aspectos relevantes de la potencial operación”, añade el comunicado.

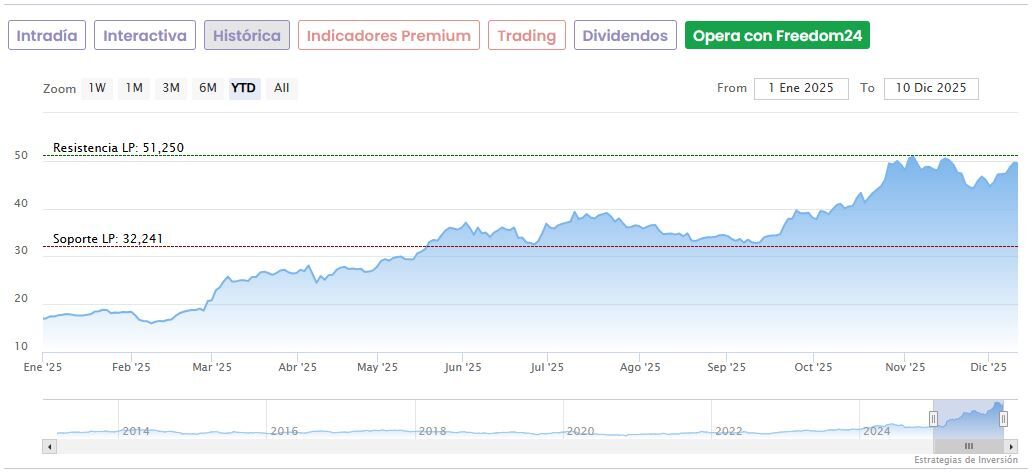

“Impacto limitado” en el mercado, destaca el analista de Bankinter Carlos Pellicer Vercher, ya que “estaba prácticamente descontado que el Consejo de Indra aprobaría la potencial compra de EM&E”. Además, “en el comunicado no se detallan importes de valoración ni fechas límite para cerrar el acuerdo”, destaca el experto.

Bankinter da una recomendación de ‘neutral’ para Indra, con un precio objetivo de 53,20 euros por acción que supone un potencial alcista de un 9,3% frente a la cotización actual. Hoy las acciones de la compañía bajan un 1,50% hasta marcar 48,68 euros en el IBEX 35, si bien siguen siendo las que mejor se comportan en el año, con una fuerte revalorización de más de un 180%.