Añadir Estrategias de Inversión en Google

Este mismo miércoles los analistas del banco canadiense Royal Bank of Canada (RBC) aumentaron el precio objetivo de Inditex hasta los 32 euros desde los 30 anteriores. Con la nueva valoración de RBC, la capitalización de Inditex en el Ibex 35 rozaría los 100.000 millones de euros (99.733 millones). Banco Sabadell elevó el precio objetivo de la firma de moda un 14% hasta los 33 euros por acción este mismo jueves, lo que equivale a una valoración de la compañía de 102.849 millones de euros.

"Esperamos una sólida evolución en ventas comparables, con una subida del 13% en un trimestre de menos a más, fuerte inicio del cuarto trimestre y aumento en precios, y beneficiado en la comparativa por el impacto de Omicron en el cuarto trimestre de 2021", sostienen los expertos del banco catalán. Banco Santander ve sus acciones en los 35,70 euros por acción, HSBC en los 34 euros, Caixabank BPI en los 33,60 euros, BNP Paribas y Oddo BHF en los 33 euros por acción. Todos ellos creen que Inditex vale más de 100.000 millones en bolsa.

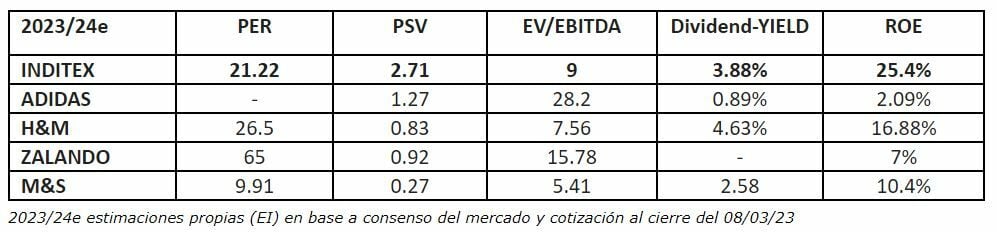

El consenso de los analistas sitúa su precio objetivo en los 30,46 euros por acción, lo que le da un potencial alcista del 4,6% y luce 21 recomendaciones de compra, ocho de mantener y sólo una de vender. A nivel fundamental, Inditex llega a estos resultados con un retorno por dividendo del 3,88%. Cotiza 23,6 veces beneficios -ratio PER-, pero los analistas creen que podría terminar el ejercicio a 21,22 veces. Es la textil europea que cuenta con una mayor rentabilidad financiera (ROE) del 25,4% frente al 16,88% de H&M.

"Por múltiplos y bajo estimación para el cierre de su año fiscal hasta enero de 2024, el mercado paga un PER de 21,2 veces para Inditex, frente a las 26,5v de H&M, 65v de Zalando o los números rojos que estima el mercado para Adidas; por EV/EBITDA Inditex cotiza también con descuento, 9v para la textil gallega, frente a las más de 28v de Adidas, 15,7v de Zalando y 7,5v de H&M. Inditex tiene además una rentabilidad sobre patrimonio neto, ROE, de las más elevadas, en el 25,4%, frente a 16,8% de H&M, 7% de Zalando, 10,4% de M&S o 2,09% de Adidas. Mi valoración es positiva por tanto para Inditex, bajo criterios de análisis fundamental y para una inversión con horizonte temporal de largo plazo", sostiene la analista de Estrategias de Inversión María Mira.

A nivel técnico, mantiene "una incuestionable estructura creciente que, pese a la acumulación de lecturas de excesos alcistas o sobrecompra acumulada, lecturas que aumentan el riesgo de corrección. En este sentido, no comenzaremos a apreciar un deterioro técnico en el corto plazo mientras no asistamos a la perforación de la directriz creciente que parte desde los mínimos de septiembre, así como el último mínimo creciente proyectado a partir de los 27,59 euros por acción”, comenta el analista técnico de Estrategias de Inversión, José Antonio González. Sus títulos cotizan sólo a un 1,24% por debajo del máximo alcanzado antes de la pandemia, los 29,546 euros, del pasado 19 de febrero de 2020.

Aumento del dividendo un 30%

“Mi valoración es tremendamente positiva, a mi desde siempre me ha gustado la compañía y Pablo Isla dejó la dirección del grupo preparada para el futuro. Marta Ortega creo que va a seguir una línea continuista y la imagen de marca a nivel internacional es clave en este momento, más de lujo de lo que tenemos en España. A nivel de costes está muy bien gestionada, tiene capacidad de repercutirlos en precio y está dando preponderancia al canal digital. Los resultados de Inditex seguro que son buenos, el entorno macroeconómico le beneficia ya que otras compañías de la competencia están más apalancadas y el desafío ruso ya lo ha olvidado”, explica Rafael Ojeda, analista macro global de Fortage Funds.

Se espera que Inditex cierre el año fiscal del 2022 con un beneficio histórico de 4.161 millones de euros con un aumento del 28% y a nivel de ventas el incremento se estima que sea del 17% hasta los 32.439 millones a pesar de la salida del mercado ruso que antes de la guerra llegó a representar un 8,5% del beneficio operativo, según el consenso de Bloomberg.

Inditex | |

| Revalorización en el año | 18,15% |

| Revalorización últimos 12 meses | 29,68% |

| PER | 21,22x |

| Dividendo | 3,88% |

| Precio objetivo | 30,46 euros |

| Potencial | 4,60% |

La firma de moda ha elevado los precios en sus principales mercados en dos ocasiones durante el año para hacer frente a la inflación: en marzo los elevó un 2% en España y Portugal y un 5% en el resto de mercados y en otoño los volvió a incrementar otro 5%. Inditex también ha empezado estos meses a cobrar por las devoluciones online con el objetivo de cubrir los gastos de transporte o llevar a los clientes a sus tiendas físicas.

"Para el cierre de su año fiscal hasta enero de 2023 las cifras en mi opinión serán buenas. Las ventas deberían haber concluido el ejercicio de forma dinámica, en línea con la fortaleza hasta octubre. El impacto de la inflación en costes previsiblemente será inferior al crecimiento de ventas, mostrando una optimización de gastos que favorecerá la mejora de márgenes. El foco estratégico en digitalización, sostenibilidad y crecimiento bien ejecutado debería crear valor con facilidad y de hecho, ya lo está haciendo. Ha solucionado su salida de Rusia y por este lado el riesgo se modera, con unas provisiones que parecen ya más que suficientes", añade Mira.

"Como puntilla, un balance envidiable al que la escalada de tipos no le afecta en absoluto. La caja neta de Inditex le permite pagar dividendo a cuenta, extraordinario, mantener una cifra elevada en inversiones, llevar a cabo su plan estratégico sin mayor preocupación por el lado de la financiación y afrontar las dificultades que surjan en un 2023 que sigue complejo a nivel global", comenta.

La compañía que dirige Marta Ortega no va a cambiar su política de reparto de dividendos sobre su beneficio neto (‘pay-out’) que se sitúa en el 60%, pero estas ganancias hacen posible un aumento de los dividendos de hasta el 30% teniendo en cuenta el dividendo extraordinario de 0,40 euros que comunicó en la última Junta General de Accionistas y un pago ordinario entre los 0,79 y los 0,80 euros por acción. El dividendo con cargo a los beneficios de 2021 fue de 0,93 euros, por lo que se espera que aumente la retribución al accionista un 30%. El consenso espera que el crecimiento del beneficio por acción sea del 30,82% hasta los 1,23 euros.