Añadir Estrategias de Inversión en Google

Inditex se prepara para presentar sus resultados este próximo miércoles con la vista puesta en el legado que dejaba al cerrar el trimestre anterior. Hablamos de los mejores de su historia, pero a pesar de ello, el mercado se quedó con el menor crecimiento en el tradicional adelanto de ventas que presenta al mercado, ya que había crecido un 4% la mitad de lo inicialmente previsto.

Ese desfase le llevó a una brusca caída al valor, aunque lo peor estaba por llegar: el anuncio de los aranceles de Trump que dejaba a las acciones en sus mínimos interanuales. Desde ese 7 de abril hasta aquí, el valor ha recuperado esos niveles perdidos, pero no ha conseguido ir más allá, porque el mercado está leyendo que sus cifras serán buenas pero que ralentizará sus incrementos ante la tensión general de una guerra comercial que le afectará de lleno a una compañía cíclica y global, en su doble vertiente, como la textil de Arteixo.

Mientras, celebra los 50 años de su buque insignia Zara y sigue con sus innovaciones, como el enfoque turístico que presenta en su nuevo Travel Mode, un binomio entre las recomendaciones de viaje y la posibilidad de comprar y recoger online desde el destino disponible desde Milán hasta Kioto.

Las estimaciones de Inditex para el cierre de temporada de resultados del Ibex 35 respecto de su primer trimestre fiscal pasan, en el caso de Renta 4, por una mejora gradual, confirme ha transcurrido el trimestre de las ventas. Y pasan del inicial y avanzado 4% de febrero, al 7% de marzo, aunque también destacan el impacto negativo, tanto en marzo como en abril, de la mala climatología.

Algunas firmas lo colocan por encima en torno al 7 y 8% desde Citi o del 5,3% en el primer trimestre que maneja Jefferies para Inditex.

Por tanto, el beneficio neto apenas subiría un 1% hasta los 1.294 millones de euros, con margen bruto estable en torno al 60,8% y los gastos operativos creciendo por encima de los ingresos, a niveles del 6% con lo que el margen EBITDA se mantendría estable.

Además, crecimiento bruto del espacio en tienda, que prevén en torno al 5%, impacto divisa en ventas de menos un punto básico frente al pasado año con margen bruto estable (+/- 50 pb vs 2024) y capex ordinario 1.800 millones de euros (incluyendo 900 millones de euros correspondientes a logística) y dividendo que alcanza los 1,68 eur/acc, un 9% más frente a 2024, algo que gustará y mucho a los analistas.

Destacan desde Renta 4. que uno de los factores pasa por argumentos como el inicio de las ventas en el segundo trimestre, que marcarán tendencia, lo que indiquen desde la dirección respecto de la política arancelaria de la administración Trump. Y es que no es un mal menor para Inditex cuyo segundo mercado es Estados Unidos.

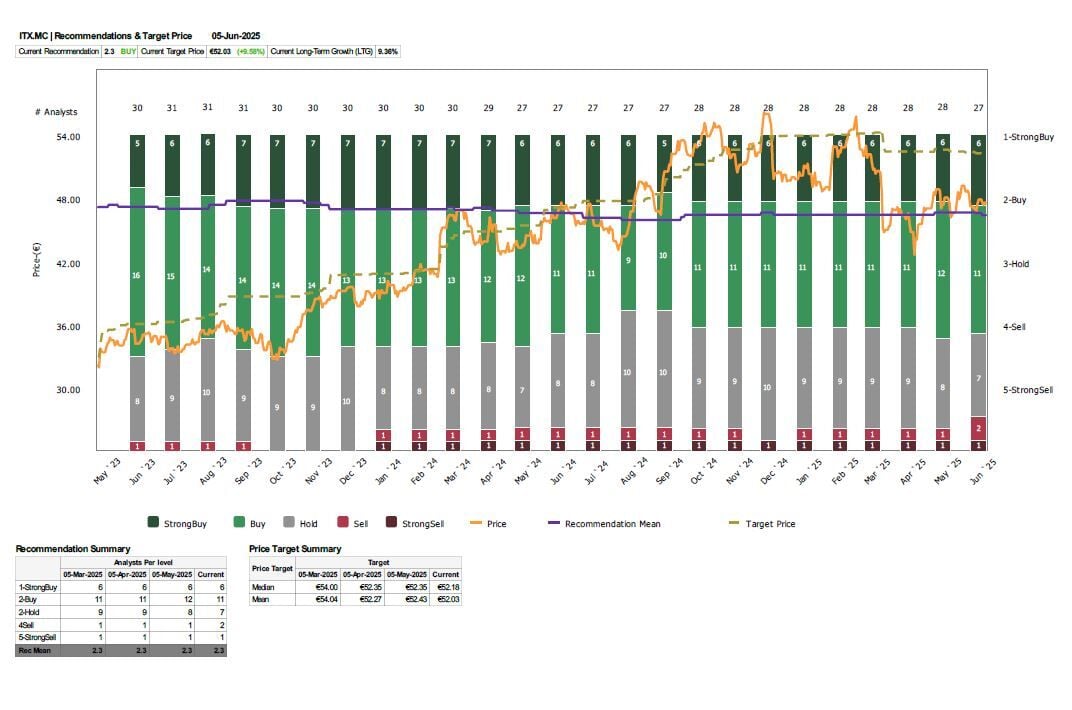

Todos estos factores colocan a Inditex como una de las firmas menos preferidas en este momento de mercado. Sólo Bestinver, el pasado jueves elevaba el precio objetivo del valor hasta los 55 euros desde los anteriores 52,85 euros, aunque hace solo una semana, lo reducía a ese nivel. Y Citi lo elevaba a 56 desde los 53 precedentes.

La media del mercado que recoge Reuters coloca en compra como consenso la calificación de las acciones de la textil gallega, mientras que establece un precio objetivo medio de 52,03 euros por acción con potencial del 9,5% desde sus actuales niveles de cotización.

JBCapital Markets reducía su andadura la semana pasada con calificación de neutral hasta los 47,30 euros por acción desde los 48,80 precedentes. Muy similar el nivel al que CaixaBank BPI colocaba el PO de Inditex: 47,60 euros mientras infraponderaba el valor desde reducir.

También en el caso de Telsey Advisory calificaban el jueves el valor de neutral con 48 de precio objetivo apenas sin margen de mejora.

Pero quien peor considera en estos momentos Inditex es Barclays que marca precio objetivo en los 46 euros por acción desde los 48 precedentes, mientras marca potencial negativo para sus acciones.