Añadir Estrategias de Inversión en Google

Cellnex es noticia estos días porque vale en bolsa más que BBVA o Telefonica , aunque las derivas del mercado han dejado a los tres valores con una capitalización a merced de variaciones constantes de lugar en cada jornada, al moverse en una banda de diferencias muy estrecha. Pero la operadora ya se codea con los blue chips por derecho propio.

De hecho el valor, cuyos accionistas mayoritarios los encabezan los fondos soberanos de Singapur y Abu Dhabi, sigue disfrutando en este mes de julio de inmejorables recomendaciones de compra y potenciales precios objetivos, a los que en algunos casos ha hecho el sorpasso. El mejor, el de Bank of America, que eleva su PO hasta los 62 euros y con consejo de compra. También optan por comprar Merrill Lynch, también con PO a 62 euros y Societé Generale que lo coloca en 50. Por mantener optan Deutsche Bank, con precio objetivo de 56 euros, Mediobanca a 54,3 euros y Alantra que directamente lo rebaja hasta los 45,6 con consejo de vender.

Y es que, aunque el valor no deja de subir, lo cierto es que parece que los avances se han moderado. En parte por las noticias que comentaba Bloomberg ante una posible ampliación de capital de 3000 millones para financiar su próximos proyectos, lo que de concretarse, diluiría el valor de sus acciones en el mercado. De momento Cellnex avanza un 7,3% en las últimas 20 sesiones y en el acumulado del ejercicio, sigue siendo el primero en revalorización del Ibex con un 49%.

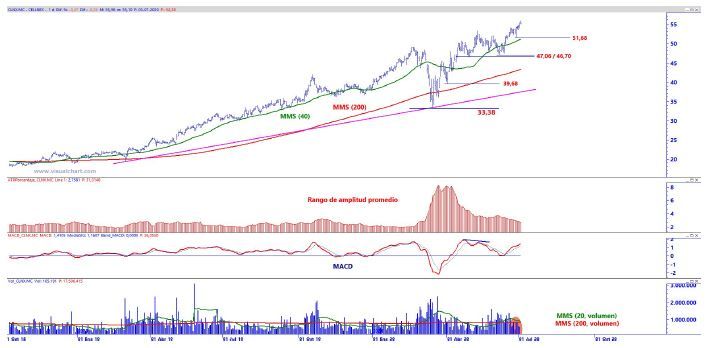

Para José Antonio González, analista técnico de Estrategias de Inversión, Cellnex "sigue extendiendo en tiempo y forma su estructura de máximos y mínimos crecientes, tal y como denotan sus medias móviles de medio y largo plazo, cruzadas al alza y ambas con pendiente positiva".

Y añade "recientemente, la cotización registra un nuevo máximo anual que invita a seguir manteniendo un sesgo constructivo, escenario que no comenzará a cuestionarse en el corto plazo mientras no vulnere el área de soporte que identificamos en torno a los 47,06 / 46,70 euros por acción".

Cellnex en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Según María Mira, analista fundamental de Estrategias de Inversión, "Cellnex no destaca por su retribución al accionista, con un Yield inferior al 1% pese a anunciar un aumento del 10% anual. Cotiza con ratios sobre beneficios estimados para el año en curso muy elevados, (PER)> 150 veces), si bien hay que tener en cuenta el fuerte crecimiento del resultado que se espera para 2020, al pasar de resultado neto negativo a previsiblemente positivo, con lo que el ratio PEG se coloca en niveles moderados y recoge el fuerte potencial del valor por crecimiento.Si consigue cumplir expectativas de beneficios justificaría los elevados ratios, pero no está exenta de riesgo".

Y añade que "en base a nuestra valoración fundamental somos positivos con el valor a medio/largo plazo”.

Según nuestros indicadores premium, Cellnex es una clara apuesta de compra, de las mejores, por no decir la mejor del Ibex en estos momentos. Su nota es de 9 sobre 10 puntos, con tendencia alcista, momento positivo y volumen creciente, en todos los casos, tanto a medio como a largo plazo. El único punto negro del valor lo encontramos en el rango de amplitud, en su volatilidad, que sigue siendo creciente.