Añadir Estrategias de Inversión en Google

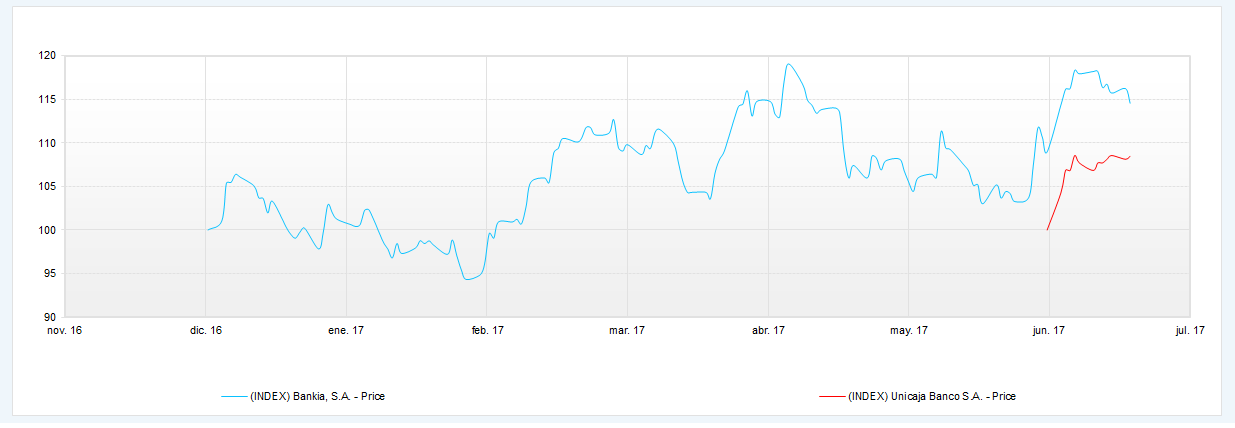

19 de julio de 2011. Bankia sale a Bolsa a un precio de 3,75 euros por acción. Seis años después, tras ser rescatada, saneada, e incluso excluida del Ibex (en enero de 2013) durante un año, la entidad se alza sobre los 4 euros por título, tras ejecutar el pasado mes de junio un contrasplit agrupando cuatro acciones antiguas en una nueva (1x4).

No ha sido fácil la andadura como cotizada de la entidad capitaneada por Ignacio Gorigolzarri. De hecho, la propia operación está siendo objeto de diferentes ‘batallas’ judiciales, sin olvidar los escándalos en los que se ha visto envuelta su antigua directiva, ni mucho menos, todo el proceso de rescate, recapitalización y saneamiento de la entidad.

Con la remontada del 70% que acumula en los últimos 12 meses, y superior al 14% en lo que llevamos de 2017, parece que ‘lo peor’ ha quedado atrás, y, de hecho, Bankia cuenta con el visto bueno de los analistas, que valoran positivamente el trabajo realizado por sus nuevos gestores y los fundamentales actuales de la compañía.

En concreto, el consenso de FactSet le otorga una recomendación media de mantener, con precio objetivo en los 4,07 euros. Su reciente fusión con BMN, último hito del banco, era elogiada por los expertos: “Precios atractivos (…) permite aumentar de forma significativa la escala del banco, así como su base de clientes, además de ofrecer oportunidades de mejora de eficiencia en la gestión comercial y de precios”, apuntaba Renta 4.

Y añadía: “Además, un entorno macroeconómico favorable en España y una normalización de tipos de interés aportan visibilidad para ver una recuperación de los ingresos”.

Un contexto que también debería beneficiar a la última entidad en debutar en el mercado, hace ahora 19 días: Unicaja, y que en este tiempo sube un nada desdeñable 7%.

Vea también: Papel y Artes Gráficas mejora sus valoraciones a contracorriente del Mercado Continuo

Desde el Departamento de Análisis de Bankinter, aunque quieren esperar a recibir más información por su parte antes de emitir una recomendación y un precio objetivo, hablan de un banco “razonablemente saneado, un riesgo de negocio inferior a la media de la industria y a un precio de colocación que implica unos múltiplos más bien atractivos”.

La firma cree que Unicaja “destinará los fondos captados en esta OPS a reforzar balance: mejorar sus ratios de capital y amortizar anticipadamente 604 millones de euros de CoCos (bonos convertibles contingentes) que fueron suscritos por el FROB y que vencen en 2018”. Según sus estimaciones, esto permitirá mejorar su beneficio “significativamente (en torno a 59 millones netos) y facilitará la consecución de los objetivos financieros del banco (ROE del 8,0% en 2020, CET-I 'fully loaded' superior al 12,0% y Pay-out del 40,0%). En este escenario, el PER recurrente estimado para la entidad se situaría en torno a 9,2/11,8 veces frente a 12,5 veces de media sectorial”.

La entidad cosechó un beneficio neto de 142 millones de euros en 2016 y de 52 millones en el primer trimestre de 2017. La ratio de capital CET I “fully loaded” se sitúa en el 11,8% (en el rango alto de la media sectorial) la tasa de mora en el 9,8% (similar al conjunto del sistema) y la cobertura de activos improductivos (55,4%) es superior a la media sectorial (en torno al 50,0%).

Vea también: Tres acciones del Ibex 35 para un rebote

Por su parte, Bankia, que presentará sus cifras del segundo trimestre el 26 de julio, ganó a cierre de marzo 304 millones de euros, un 29% más; alcanzando un margen de intereses de 504 millones de euros (-13%).

Técnicamente, los Indicadores premium de Estrategias de inversión la sitúan en fase alcista, con una puntuación de 9,5 sobre 10. El momento es positivo, y el volumen creciente. Si bien, la volatilidad a largo plazo es creciente, aunque decreciente a medio.

%%%Configura tus alertas sobre BANKIA|BKIA%%%