Añadir Estrategias de Inversión en Google

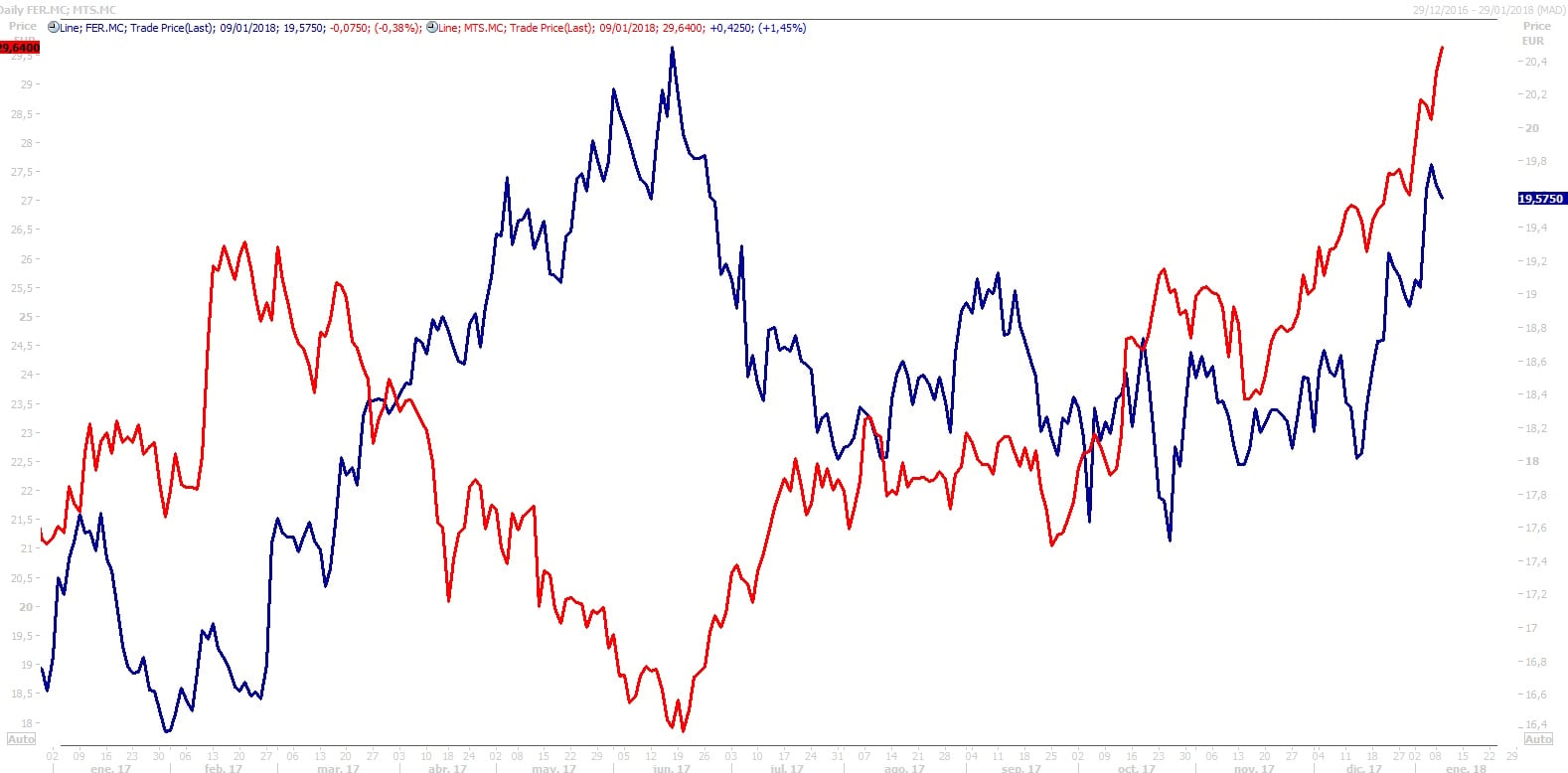

Después de haber subido más de un 28% en 2017, Arcelormittal se revaloriza casi un 10% en estas primeras sesiones de 2018. En el caso de Ferrovial, las ganancias del pasado año rozan el 14%, mientras que en lo que va de 2018 el avance es de casi el 4%.

Así, parece que el futuro bursátil sigue siendo prometedor para ambas compañías. No en vano, ambas gozan de las mejores recomendaciones del Ibex 35 por parte de los analistas.

Y es que el consenso de Reuters aconseja comprar los títulos de Arcelormittal, con un precio objetivo de 30,5 euros, lo que supone un potencial de subida del 2,7%. Pleno de consejos de compras para la acerera, ya que el 100% de las casas de análisis que la siguen (3) recomiendan comprar.

El consenso de Reuters también recomienda comprar las acciones de Ferrovial. En su caso, lo hace el 79% de los brokers que la siguen (24). El resto, aconseja mantener los títulos de la constructora. Con un precio objetivo de 20,89 euros, Ferrovial tiene un potencial de subida superior al 6%.

En el caso de Arcelormittal, los últimos en emitir un informe favorable han sido los expertos de Citi, quienes han elevado el precio objetivo de la acerera desde 30 hasta 36 euros por acción, lo que implica asignarles un potencial de revalorización de más de un 25%. El entorno de mejora económica global y recuperación de los precios de las materias primas favorece a la compañía.

Por su parte, la positiva evolución de Ferrovial en bolsa se basa en su expansión internacional y su diversificación, con especial presencia en Australia, Estados Unidos y Reino Unido. Precisamente en este último país, la concesión de la tercera pista del aeropuerto de Heathrow puede suponer un gran impulso empresarial y, por lo tanto, bursátil. En ello confían firmas como Deutsche Bank.

%%%Configura tus alertas sobre ARCELORMITTAL|MTS%%%

Según los datos de Infobolsa, la previsión de dividendo en 2018 de Arcelormittal es de 0,39 euros por acción, tras dos años sin retribuir a sus accionistas para reducir su deuda. Así la rentabilidad por dividendo de la acerera es del 1,39%.

En el caso de Ferrovial la estimación de dividendo en 2018 es de 0,76 euros por acción, lo que supone una rentabilidad del 3,86%.

El PER de Arcelormittal alcanza las 9,64 veces, al tiempo que el de Ferrovial se sitúa en las 39,37x. Asimismo, el valor en libros de Arcelormittal es 0,91 veces, cotizando levemente por debajo de su valor en libros, mientras que en el caso de Ferrovial alcanza las 2,71x.

%%%Configura tus alertas sobre FERROVIAL|FER%%%

A falta de conocer los resultados del conjunto del año, hasta septiembre ArcelorMittal disparó su beneficio neto atribuible un 156%, al obtener 3.529 millones de dólares (3.035 millones de euros). Las ventas del gigante siderúrgico pasaron de 42.665 millones de dólares (36.698 millones de euros) entre enero y septiembre de 2016 a 50.969 millones (43.841 millones) en el mismo periodo de este año, un 19,5 % más.

En el mismo periodo, el grupo constructor y de concesiones obtuvo un beneficio neto de 387 millones de euros, un 39 % más que en el mismo periodo de 2016, en el que ganó 279 millones.

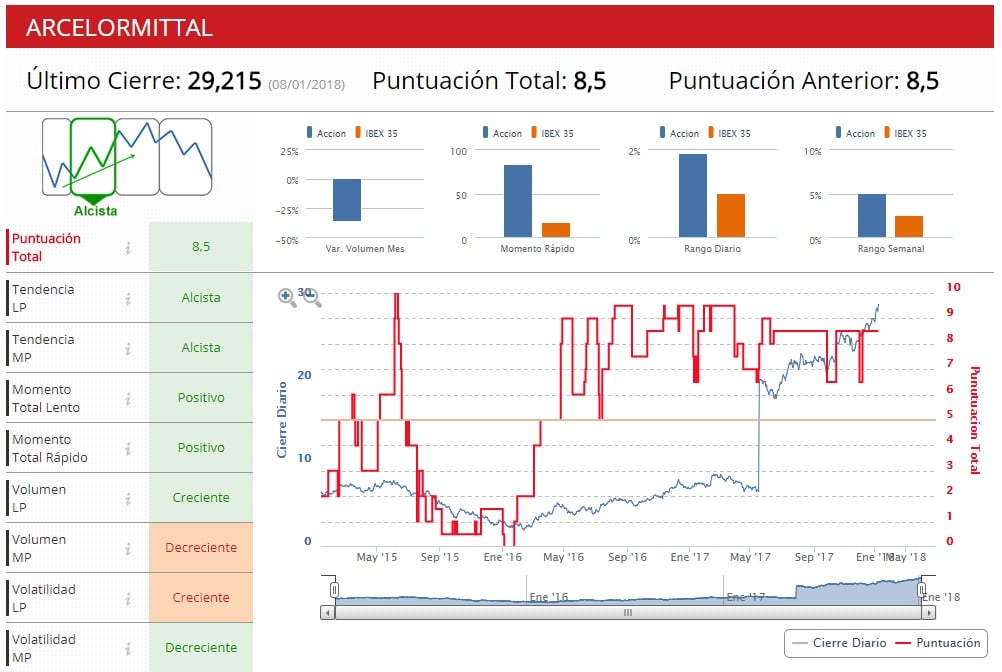

Los indicadores de Arcelormittal dan a la compañía una puntuación de 8,5, compañía que se encuentra en fase alcista, con dicha tendencia tanto a medio como a largo plazo. Sin embargo, la volatilidad es creciente en el largo plazo, a pesar de que a medio plazo es decreciente.

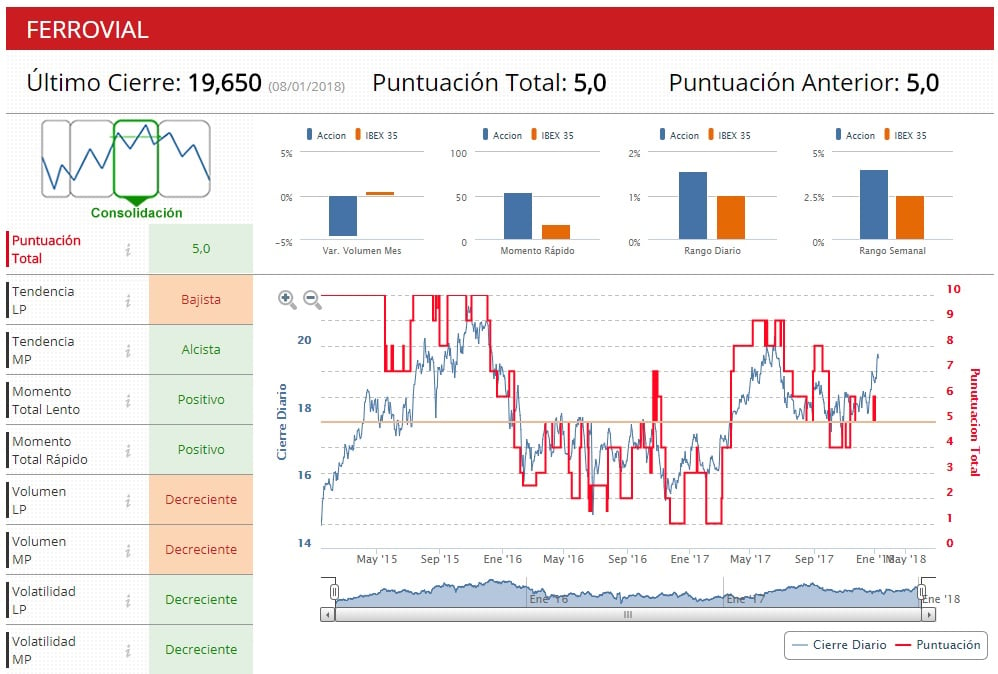

Peor puntuación tiene la constructora. Según los indicadores de Ferrovial, la compañía se encuentra en fase de consolidación, con una puntuación de 5 sobre 10, con tendencia alcista en el medio plazo, pero bajista en el corto. La volatilidad es decreciente en ambos periodos.