Añadir Estrategias de Inversión en Google

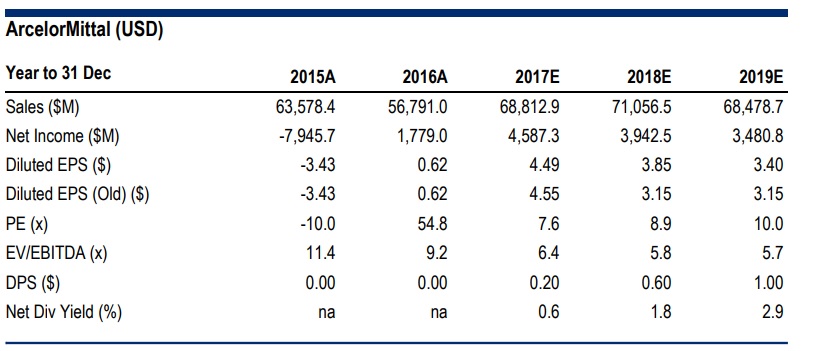

El entorno de mejora económica global y recuperación de los precios de las materias primas favorece a Arcelormittal, como al resto de cotizadas relacionadas con las commodities. Hoy, además, los expertos de Citi acaban de emitir un informe en el que elevan el precio objetivo de la acerera desde 30 hasta 36 euros por acción, lo que implica asignarles un potencial de revalorización de más de un 25% sobre el precio de cierre de ayer.

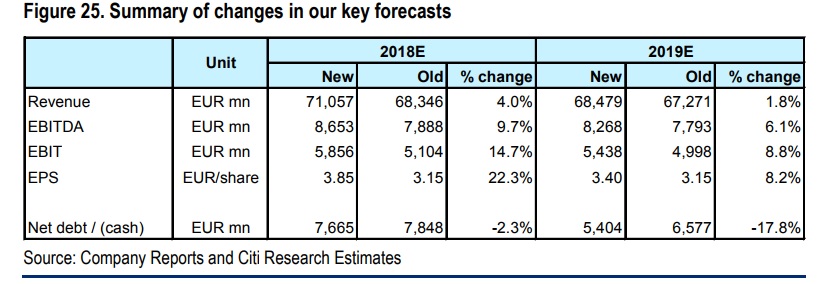

En concreto, los expertos de la firma de inversión estadounidense elevan el EBITDA para la compañía en 2018 y 2019 entre un 6 y un 10%. Por eso toman la decisión de incrementar su valoración y reiteran la recomendación de compra. “Los mayores precios del acero a finales de 2017, especialmente en los países NAFTA, Brasil y la región que ellos denominan ACIS (Oriente Medio, India, Sureste Asiático y China), dan como resultado una actualización de nuestras estimaciones de EBITDA para 2018 y 2019. Nuestro modelo de descuento de flujos de caja dan una rentabilidad de un 27% desde los niveles actuales”, explican estos expertos.

Explican en la nota que han llegado a estas estimaciones tomando como referencia el precio del acero del cuarto trimestre.

“Esperamos que la empresa termine el año 2017 con una deuda neta de 10.500 millones de euros, mayor de lo que habíamos previsto inicialmente -9.800 millones de euros-, debido principalmente al impacto negativo del efecto de las divisas en su balance. Con todo, las previsiones de deuda para estos dos próximos años se han reducido por la mejora de nuestras estimaciones de EBITDA”, afirman.

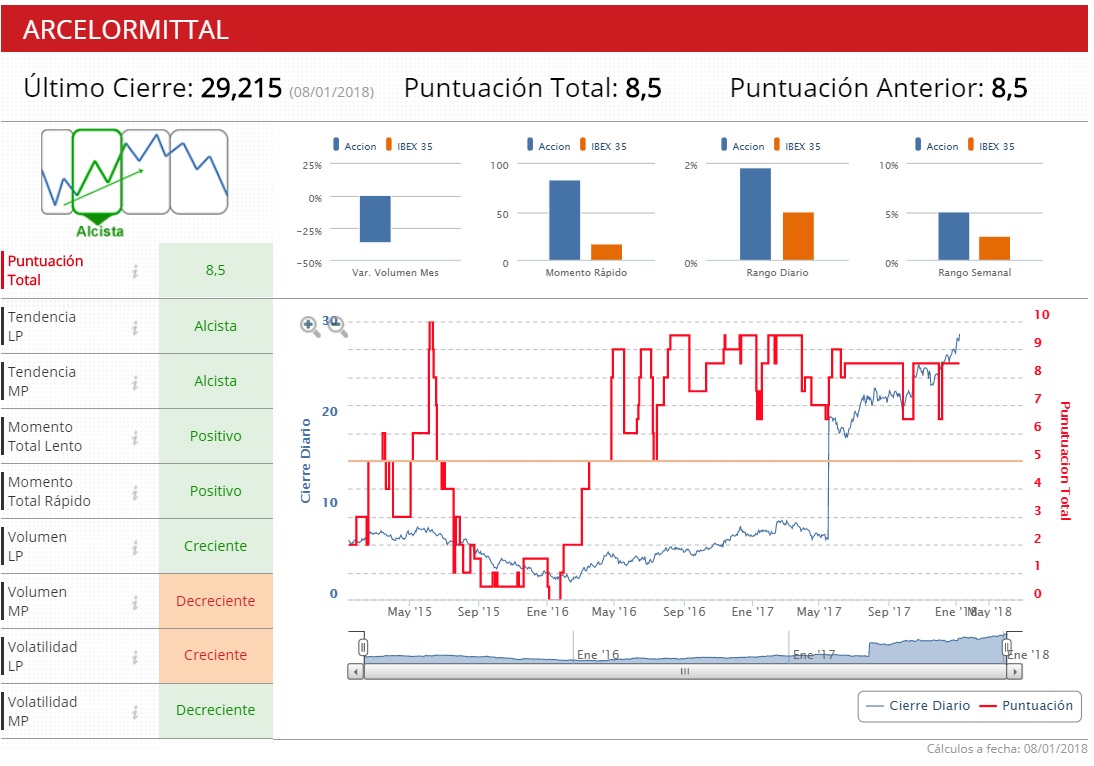

Los Indicadores Premium de Estrategias de Inversión otorgan al valor 8,5 puntos en una escala que llega hasta el diez, es decir, le dan un aspecto sobresaliente. ArcelorMittal, por tanto, está en una clara fase alcista en la que solo el volumen tanto a medio como largo plazo son los dos únicos aspectos negativos del valor.

%%%Configura tus alertas sobre ARCELORMITTAL|MTS%%%