Europa sufre por Ucrania, pero la subida de todos los días en EEUU gracias a buenos datos macro y el hecho de que Yellen también hablara de la "nieve" que todo lo tapa :-) compensa las cosas y nos aleja de minimos. El Ibex la oveja negra descontando varios malos resultados.

¿Sabe usted por qué las pelotas de golf tienen unos huecos en toda su superficie?

Pues un servidor pensó durante mucho tiempo que era algo decorativo, pero es una cuestión de física. Está demostrado que una bola gracias a los huecos se desplaza en el aire mucho más rápido que si no los tuviera.

Resulta que un buen golfista podría en un buen golpe mandar con facilidad la bola a unos 200 metros, pero si no tuviera huecos, por bien que diera el golpe, no pasaría de 50 metros.

Durante esta semana a las bolsas, según cual, le han dado bolas diferentes.

En Wall Street le han dado una con huecos.

A Europa una normal.

Y al menos hoy al Ibex se la han dado sin huecos y encima cuadrada...

En fin...

Un día extraño, fin de mes, muchos ajustes de carteras, el principio de la sesión malo de solemnidad con las bolsas europeas siempre preocupadas por el Belén que se está montando en Ucrania, ante la hostil actitud de Putin que parece decidido a aprovechar el revuelo para intentar quedarse con Crimea.

El Ibex peor aún, de hecho ha sido de los pocos que han terminado con pérdidas, debido a que no han gustado los resultados que se dieron entre ayer y hoy de muchos de sus valores importantes.

Y Wall Street, en cambio, alcista, para variar. Ahora es feliz porque su hada madrina bombera, Janet Yellen, ha dicho que con todo esto de la nieve a ver si van a tener que parar el tapering. Muchos otros miembros de la FED durante el día de hoy han dejado bien claro que ni la nieve ni que las bolsas se asusten es motivo para parar el tapering, pero Wall Street en los últimos días tiene sordera selectiva para cualquier cosa que suene a negativa. Además ha habido algunos datos macro buenos ¡con nieve y todo!

Evidentemente, un día más, y son ya varios los que pasa Europa se ha alejado de mínimos en cuanto ha abierto el mundo Disney de EEUU pero en versión bursátil. El S&P 500 por fin ha pasado con claridad su zona de máximos históricos.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura dudosa en Europa. No tienen las ideas claras las bolsas europeas.

Como factor negativo sigue presionando la tensión provocada por Rusia en Ucrania. Tras todos los incidentes de ayer, esta noche fuerzas armadas no identificadas han tomado un aeropuerto en Crimea dentro de Ucrania. Todo parece indicar que Rusia sigue teniendo pretensiones territoriales en Crimea, pese a las advertencias de la OTAN y EEUU.

Como factor positivo tenemos el cierre de ayer del S&P 500 en máximos históricos, debido a las palabras de la nueva presidenta de la FED Yellen, que como todo el mundo esperada, es una defensora a ultranza de las políticas laxas, posiblemente la que más de todos los últimos presidentes. Ayer salió con el temita de la nieve otra vez, diciendo que por la nieve podría haberse debilitado la economía y eso sonó a música celestial para Wall Street.

Hpy es fin de mes, y puede haber movimientos raros por cuadres de cartera, aunque es una leyenda urbana que estos días se manipule al alza, la estadística demuestra que es un día con las mismas posibilidades de subir o bajar que otro cualquiera. Eso sí, hay cosas extrañas, y los fondos tienden a comprar los mejores valores para salir guapos en la foto y a vender los peores.

Se espera con mucho interés a las 11 el dato de inflación de la eurozona. Se cree que la interanual va a bajar de +0,8 a +0,7% pero no se descarta la sorpresa hasta el +0,6%. Es muy importante lo que salga aquí porque si se desmadra mucho a la baja el BCE se ve obligado a tomar medidas por mandato, incluso aunque no les guste como siempre a los alemanes.

Nueva sesión en donde Europa hace una cosa, Wall Street lo contrario y al final Europa se contagia de Wall Street.

La razón para la mejora no son otra cosa que los datos macro, ya que todo el mundo tiene la hipótesis de trabajo en donde necesitamos ver mejoría en las cifras para poder seguir el pulso a una economía que sale ya del mal tiempo y todos quieren ver que esa, y no otra, era la causa del frenazo de la actividad económica.

Pues bien, PMI de Chicago mejor de lo esperado, descuente inmediato de un mejor ISM de manufacturas, subida de confianza del consumidor de la Universidad de Michigan, justo lo que necesitamos.

Wall Street rompe máximos y Europa se aleja de mínimos de la sesión, apoyado por un iTraxx Crossover que crea nuevos mínimos del año y se acerca ya a valores precrisis.

Día movido en el Ibex 35 con fuertes desplomes de algunas compañías, que hacen que el índice español sea el peor del día por el momento.

Ayer Wall Street cerró al alza por unas declaraciones de Yellen que parecen más permisivas con el QE de lo que muchos esperaban, poniendo el punto de mira en los datos macro para ver si la economía vuelve a la fortaleza que tenía antes del invierno. También dijo que eran conscientes del daño que pude representar el recorte del QE si la economía no responde como está previsto. Esto gustó al mercado pero no a todos dentro dela FED y ya hay voces diciendo que de eso nada y que los QE se deben terminar cuanto antes.

Hoy teníamos los datos de inflación y era un punto importante de la jornada para saber si le mete más presión al BCE para bajar tipos, pero ha tenido un respiro, pues ha despuntado un poco al alza en la EZ, algo que ha sentado mal a los bonos en general y metiendo en subidas de tipos prácticamente a todos los países. Evidentemente, el Euro está más que contento y sube fuertemente en muchos cruces.

Por otro lado, la situación en Ucrania sigue empeorando, y parece que el buen gesto de Rusia, cuando varios blindados transportes de tropas se alejaron de una ciudad importante, hoy nos levantamos con acusaciones de invasión en Crimea porque Rusia ha rodeado el aeropuerto de Sebastopol con tropas, pero ellos alegan que son medidas de protección antiterroristas. De momento no parece que Rusa haga caso a la OTAN y a EEUU en el sentido de no hace o decir cosas que aumenten la tensión.

El protagonista del día es el Ibex 35 porque tiene a varios valores con problemas:

Bankia baja -4% tras la venta del 7,5% de la entidad por el gobierno a un precio inferior al cierre de ayer, por lo que el mercado ajusta el precio. Todo es normal.

FCC es el peor del día con -8% tras decir poco más o menos que ya podemos esperar sentados a ver un dividendo, así que la esperanza desaparece y el mercado le castiga con dureza dando extensión a la muestra de interés vendedor en el máximo de la rotura alcista de la tendencia bajista reciente.

Sacyr, que apuntaba bien al comienzo de la sesión, se mete en pérdidas por un “venta con la noticia” de que ya hay acuerdo final para acabar las obras del Canal de Panamá.

En el mercado secundario de deuda, subida de tipos generalizada con España subiendo a +3.50%, Italia a +3.48% y Grecia mantiene los descensos hasta el 6.84%. Alemania se dispara al 1.63%. Inglaterra también sube fuerte hasta el 2.73%. Estados Unidos buscan la resistencia del 2.7% y ahora mismo está en el 2.69%.

En estos momentos el mejor de las sesiones el súper sector de servicios financieros con +1,11%, las químicas +0.97% y las tecnológicas con +0,59%

Los peores son el súper sector de recursos básicos con -0,71% por más pelea de China con el Yuan y la fuerte bajada que ha tenido, mostrando pelea con especuladores. Las minoristas bajan -0,2% y las utilities -0,3%.

Las bolsas europeas estaban esta mañana estaban castigadas por el incremento de la tensión que se sigue viviendo en Ucrania. Todos los indicios parecen mostrar que Putin ha decidido meterse en una aventura para tratar de reconquistar Crimea, en un movimiento parecido al que Rusia llevó a cabo en 2008 con parte de Georgia. Sin embargo, con Wall Street al mando, sólo FTSE100 y el Ibex 35, cierran en negativo.

Los incidentes son continuos y hoy ha habido una toma de aeropuertos de Crimea, y el gobierno ucraniano acusa de que aunque no iban de uniforme eran soldados rusos los responsables.

Las bolsas europeas miran con temor todo esto.

Ante todo este lío de Ucrania algunos bonos tradicionalmente refugios están volviendo a registrar compras fuertes. Aunque a diferencia de otras ocasiones, esta vez la deuda periférica también está actuando de "refugio" y toda esta situación de inestabilidad ha supuesto más compras, y así los bonos italianos y españoles a 10 años están con rentabilidades no vistas desde hace 8 años, pero hoy han encontrado una excusa para subir tipos en el muy corto plazo en la inflación algo más alta de la Eurozona y que quita presión al BCE para bajar tipos otra vez.

Hablando de los otros bonos más tradicionalmente refugio, como por ejemplo los alemanes.

Pues bien, quisiéramos poner una nota de prudencia para los que se llevan el dinero a Alemania y satélites. Y deben ser muchos en todo el mundo, porque sólo el que se tema que se rompa el euro y se cobre entonces en marcos, explica que se pueda comprar deuda alemana y similares al nada por ciento e incluso negativa.

Interesante leer este trabajo:

What Germany should fear mostis its own fear. An analysis of Target2 and current account imbalances.

Especialmente interesante, un apartado del trabajo.

Opinan que el comentario de que si estalla la zona euro, el target 2 les estallaría en la cara a los alemanes, es por falta de comprensión de cómo funciona el banco central europeo. El riesgo podría evitarse limitando la conversión de euros a marcos exclusivamente para los residentes alemanes. Si hace esto, que lo podría hacer perfectamente, forzaría a los países periféricos que han emitido demasiadas deudas a pagar un alto precio con devaluación enorme de sus monedas nacionales.

No olvidemos esto. En un caso extremo se podrían hacer cosas, y esta huída a deuda al nada por ciento no habría servido de nada...

Afortunadamente, ahora estamos lejos de escenarios así de peligrosos en la zona euro, pero por si volvieran otros anteriores algún día, donde sí estuvimos al borde de la implosión es bueno recordar este detalle, de que nadie puede obligar a devolver en marcos los bonos alemanes a los no residentes.

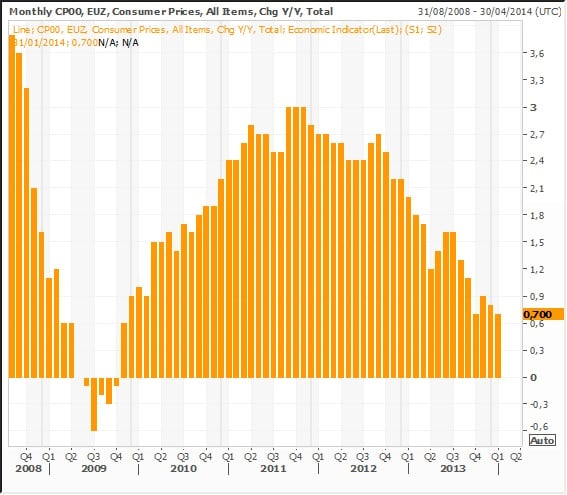

Por otro lado no le ha gustado a las bolsas el dato de inflación de la eurozona.

La verdad es que ha sido bueno, porque cuando se esperaba una interanual del +0,7% ha quedado en +0,8% y eso aleja un poco el peligro de deflación que es un mal asunto. Pero las bolsas ya saben que no funciona últimamente descontando buenos y malos datos macro, sino lo descuentan todo al revés, si la deflación se aleja, el BCE tomará menos medidas, y por lo tanto bajo. Es la lógica contraria a la razón, pero es lo que hay.

Aquí tienen en un gráfico de Reuters cómo marcha esta inflación en Europa.

Falta incorporar el dato de hoy de +0,8%.

En España hemos tenido dato negativo, y esto junto con una serie amplia de malos resultados de algunas compañías importantes en el Ibex hacen que el índice español sea de los peores de Europa.

El futuro incluso ha llegado a estar en algunos momentos de la mañana, por debajo ligeramente del nivel psicológico de los 10.000. Realmente decepcionante este Ibex. Ya ni se sabe la de meses que llevamos dando vueltas alrededor de este nivel de 10.000 puntos.

Como contrapeso a estas preocupaciones tenemos a un siempre feliz Wall Street, que limita las pérdidas en Europa.

Ayer nuevos máximos históricos en el S&P 500 aunque por poco, siguiendo la tónica de todo el año.

Esta vez la excusa fueron unos comentarios de Yellen sobre el manido tema de la nieve. Dijo que con todo esto de la nieve igual la economía se había resentido y que había que ralentizar el tapering llegado el caso. No obstante esta mañana algunos otros miembros de la FED han dicho todo lo contrario. Ya es que conocido que Yellen es muy favorable a la adopción de políticas laxas.

Pasemos a otro tema.

Algunos lectores me han pedido que refrescara un indicador que comenté hace bastante tiempo y que leí a Linda Bradford que trabaja usando el ADX. Así que vamos allá. Lo he visto aplicado en numerosas formas, incluso Visual Chart tiene el indicador en forma de sistema, lo cual puede facilitar las cosas, luego les pongo el enlace, y así pueden profundizar en el tema. No obstante, no me gusta aplicarlo como un sistema en sí, sino en la propia sesión en que da la indicación entrando y saliendo en intradía en la misma sesión. Prefiero usar el indicador a veces, no de forma sistemática, como generador de señales de entrada y luego ya torear la salida usando análisis técnico clásico u otros métodos. Pero como generador de señales de entrada tanto al alza como a la baja funciona muy bien.

Primero, para los lectores que no lo conozcan voy a explicar que es el ADX tal y como lo describo en mi libro Leones contra Gacelas.

El sistema compara dos indicadores direccionales. El +DMI y el -DMI. Mediante una serie de cálculos, se compara el cierre actual con el anterior y si, por ejemplo, es más alto se suma una determinada cantidad en el +DMI y se resta otra determinada cantidad en el -DMI, lo cual provocará que ambas líneas se separen. Si hay tendencia y los cierres continúan subiendo, las líneas cada vez estarán más separadas y nos estarán marcando que existe tendencia.

Cuando la tendencia se vaya desgastando los cierres tenderán a ser diferentes y las líneas tenderán a juntarse. Wilder recomienda comprar cuando la +DMI sube por encima de la -DMI y vender cuando la +DMI baja por debajo, pero yo no recomiendo este método de ninguna manera o al menos sin otros filtros o señales de confirmación.

Wilder también usa un tercer indicador, el ADX, que no es más que una media de las diferencias entre los dos indicadores direccionales. Cuando los dos indicadores son iguales el ADX tiende a ser nulo y aumenta conforme los indicadores se alejan. Así pues, con esta sola línea volvemos a tener una representación más clara del concepto de tendencia. Cuando el ADX es alto hay tendencia, cuanto más alto suba más tendencia habrá pues las dos líneas básicas de tendencia estarán más separadas.

Por último, se usa en casi todos los programas de análisis gráfico otra línea más, la ADXR, que es un ADX retardado. Muchos operadores se colocan las dos líneas ADX y ADXR y las utilizan para generar señales de la misma forma que hemos explicado en capítulos anteriores que se utilizan las dos líneas del oscilador estocástico o del indicador MACD. La forma de interpretar el ADX sería la siguiente, o al menos esta es la que yo recomiendo ya que hay alguna diversidad de opiniones y teniendo en cuenta que lo mejor es utilizar el parámetro 14 para todas las líneas:

- Si el ADX está por encima de 20 (hay autores que defienden el 17 y otros el 23, motivo por el cual yo me he quedado en el punto medio), existe fuerte tendencia, indiferentemente que sea bajista o alcista. Pero en estos niveles hay que vigilar si sigue creciente pues podríamos estar en período de fin de tendencia. El indicador no es tan fino como su autor pretendió.

- Si el ADX está próximo a 0 no hay tendencia.

Bien, una vez entendido esto, éste es el método.

1- Usaremos un ADX de 12 períodos y con parámetros de 28 períodos para las +/- DMI.

2- El ADX debe ser superior a 30.

3- Para la compra el + DMI debe ser superior al - DMI ; para la venta -DMI debe ser superior a +DMI.

Cuando compremos:

1- La apertura del día debe ser con gap a la baja desde el mínimo de la sesión anterior.

2- Se coloca una compra en stop en la zona del mínimo del día anterior.

3- Si salta stop, por debajo del mínimo del día actual.

4- Hay que proteger los beneficios con trailing stop y salga de la posición antes del cierre, salvo que se vea un cierre muy firme. En ese caso se podría intentar aguantar hasta el día siguiente.

Cuando vendamos, todo al revés.

En el siguiente enlace de Visual Chart, que ya saben es mi programa de análisis de referencia, donde tienen más datos:

Saldo de las instituciones al cierre de ayer sigue siendo comprador y aumenta por más bajada de las ventas. Más favorable para el riesgo.

La mejora del Itraxx Crossover:

Tras la vuelta a la baja de ayer, hoy aumenta los descensos con -4 puntos y crea un nuevo mínimo del mes, por lo que muestra más calma todavía.

Vean este gráfico de este indicador del miedo y cómo estamos ya muy cerca de niveles de antes de la crisis.

Los datos de Europa de hoy:

Italia:

IPC de Italia baja -0,1%, peor de lo esperado que era +0,1% y peor que el mes pasdo que fue de +0,2%. Ale, punto en contra para el Euro y a favor de los bonos.

Eurozona:

Se esperaba como el mes anterior en +0,7% y queda en +0,8%

En la interanual sube +0,5%, más bajo que el +0,7% esperado y más bajo que el +0,5% anterior.

España:

En diciembre la economía española ha registrado un saldo positivo en su balanza corriente por 2.07 bn. EUR. Pero es inferior a los 2.7 bn. de saldo positivo a finales de 2012.

En el conjunto del año el saldo positivo de la balanza corriente fue de 11.5 bn. lo que contrasta con el déficit de 11.5 bn. en 2012.

Francia:

Gastos del consumidor. Baja 2,1% cuando se esperaba subida de 0,20%. Ojo con Francia.

Gasto del consumidor de Francia se desploma -2,1%, mucho peor de lo esperado que era +0,2% y se come la subida del mes anterior de +0,2%

Alemania:

Ventas al por menor. Suben en enero el 2,5% cuando se esperaba solo el +1%

Reino Unido:

Confianza del consumidor de GFK queda en -7, lo mismo que el mes anterior y justo lo esperado.

España:

Datos España. IPC preliminar de febrero alarma roja porque está en -0,1% interanual, la deflación ya está aquí. El armonizado en 0 cuando se esperaba +0,1%. ¿Nos preocupamos ya de la deflación del infierno fiscal español?

Los datos de EEUU de hoy:

- Indicador de enero de pending homes, es decir casa vendidas pendientes de escritura sube 0,1%, cuando se esperaba una subida de 2%. En interanual baja 9%.

Mal dato para bolsas y bueno para bonos, aunque dirán que eso es por la nieve e igual no le hacen caso para variar.

- Confianza del consumidor de la Universidad de Michigan.

Indicador final 81,6 desde el 81,2 anterior y frente a 81,3 esperado.

Condiciones actuales pasa de 94 a 95,4 cuando se esperaba 94.

Expectativas bajan de 73 a 72,7 cuando se esperaba 73. Es el mejor desde agosto.

Buen dato, bueno para bolsas y dólar y malo para bonos.

- PMI de Chicago. Pasa de 59,60 a 59,80 cuando se esperaba 57. Un muy buen dato, que además se suele decir tiene mucha correlación con el más importante de ISM de manufacturas que se dará la semana que viene. Bueno para bolsas y dólar y malo para bonos. Se ve que en Chicago no nieva...¿o sí?

- El PIB preliminar de Q4 sube 2,4% cuando se esperaba +2,5%.

Gastos del consumidor +2,6% frente al anterior +3,3%.

Gastos de negocios +7,3%.

Deflactor +1,6% cuando se esperaba +1,3%.

Exportaciones +9,4%. Importaciones +1,5%.

Inventarios suben 117.400 millones de dólares la mayor subida en un mes desde 1998 y suponen 0,14 puntos porcentuales de los 2,4 que supone el dato.

En principio nos parece un dato bastante neutral.

- Indicadores de esta semana del ECRI o Instituto del Ciclo económico.

Indicador semanal adelantado baja de 133,21 a 131,80.

El indicador de crecimiento anualizado baja de 4,17 a 1,70.

No se veían niveles tan bajos desde noviembre de 2013. Pero ya saben, la nieve...

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 19 de Febrero fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 8

Semanal

Media 4 semanas

Acumulado desde inicio año

- Acciones USA

4,145

2,010

16,186

- Acciones Extranjero

1,735

2,944

25,173

Acciones (Total)

5,880

4,954

41,358

Bonos

2,889

56

1,179

Monetarios

-49,281

-11,004

-31,627

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Décima semana consecutiva de suscripciones en fondos de renta variable por un importe acumulado de 44.000 millones de dólares. En cualquier caso, este año también se producen diferencias entre las entradas en fondos domésticos y extranjeros, igual que sucediera el año anterior, con 16.000 y 25.000 millones respectivamente. Por lo tanto, en lo que va de año las suscripciones son de 41.000 millones, tan sólo 2.000 millones menos que en las mismas fechas del año pasado.

Bonos

Entradas en fondos de renta fija al nivel más alto desde la semana del 22 de Mayo del año pasado. En las dos últimas semanas los inversores han suscrito unos 4.000 millones de dólares. En el acumulado anual las suscripciones son de algo más de 1.000 millones frente a casi 49.000 millones del año anterior.

Monetarios

Fuertes reembolsos en fondos de dinero al nivel más alto desde la semana del 16 de Octubre, que provocan que en el año las salidas acumuladas sean de 31.000 millones de dólares mientras en 2013 habían reembolsado unos 11.000 millones.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores.

Un servidor a descansar que me hace falta. Cada vez tengo más achaques físicos. Esto con 30 años no me pasaba, pero desde que me pusieron el 5 delante en el marcador de la edad... Ahora me está friendo la próstata. Y yo que pensaba que eso era cosa de gente mayor...pues me temo que ahora la gente mayor soy yo... Fiel a mi costumbre de tomármelo todo muy a pecho y en plan obsesivo-neurótico a lo Woody Allen, me he pasado toda la semana filosofando sobre lo mayor que me estoy haciendo. Pero en fin...

Además, tenemos problemas con el peque del cole. Un profesor de matemáticas demasiado severo está convirtiendo su asistencia al colegio en una pesadilla. El niño tiene, como saben, síndrome de déficit de atención e hiperactividad, pero este profesor cuya calidad docente me parece que es propia de la Universidad de la Isla de Boga Boga, lo trata como si fuera un alumno de Cambrigde estudiando Ciencias Exactas. A seguir luchando por él.

Y, cómo no, todos en la familia sufriendo mucho por el cacao que se está montando en Ucrania y donde ya la actividad de ONG se nos está complicando de una manera tremenda. Además el peque que ya es mayorcito y se da cuenta de que ese es su origen sufre mucho viendo las disputas que hay en su país de origen. No quiero ni pensar si el pobre se hubiera quedado allí en el orfanato.

Buen fin de semana a todos...y a Claudia en particular...Hasta la semana que viene.

.jpg)

.jpg)

.gif)

.gif)