Añadir Estrategias de Inversión en Google

Realmente curiosa la importancia que tiene el nombre para la percepción de uno mismo por los demás, vean esta cita de la revista Muy Interesante:

Tu nombre puede influir en tu éxito o fracaso académico. Un estudio de la Universidad Bloomberg de Pennsylvania coordinado por John Waggoner y presentado esta semana en la última reunión de la Asociación para la Ciencia Psicológica sugiere que sí. Concretamente, los investigadores estudiaron cómo influía el nombre en las expectativas de profesores y otros adultos sobre los resultados de un estudiante en una escala de 1 (“no muy exitoso”) a 10 (“muy exitoso”). Los nombres asociados a peores resultados fueron Brandon, Justin, Travis y Cody. Por el contrario, Robert, Andrew, Samuel, Katherine y Alexandra eran asociados a alumnos con mejores resultados académicos. Curiosamente estos últimos nombres también se vinculan con un mayor estatus socioeconómico. Además, los investigadores han comprobado que las niñas llamadas Katherine suelen ir a escuelas privadas, y los llamados Lauren a universidades públicas.

Ya ven que extraña es la mente humana. Según se llame uno te consideran de una forma u otra, cuando eso no debería tener importancia sino que habría que centrarse más bien en el fondo de la persona.

Y la bolsa que no es más que el reflejo de la mente humana, tiene cosas raras y difíciles de entender. Por eso me gusta, centrarme sobre todo en un parámetro fundamental ¿qué hacen las manos fuertes a las que les importa mucho menos lo que se considere de ellos J?

Y los datos de hoy han sido claros, hasta de dos fuentes diferentes hemos visto que los flujos de dinero son muy claros y bastante fuertes. Sale de EEUU, entra en Europa, siempre hablando de renta variable. Por eso la corrección con la que se cierra la semana en Europa no tiene mucha importancia, y la tendencia alcista de fondo sigue clara. Como sigue claro, el atrancamiento total que tiene Wall Street, en manos de gacelas desde hace tiempo, aunque vender tampoco venden mucho, por si a Trump, le da alguna vez por cumplir su programa sin meterse en nuevos líos.

La sesión ha vuelto a estar en Europa muy condicionada por los resultados, que en Europa están siendo bastante buenos. Los datos macro en EEUU han mostrado una inflación poco peligrosa, lo que ha debilitado claramente al dólar, que ha sido uno de los protagonistas del día. Esto ha facilitado que el euro pase la cota de resistencia de 1,09.

Vamos con la crónica de la sesión al completo.

Se esperaba apertura ligeramente alcista en Europa

1- Wall Street poco inspirado ayer, cerró con bajadas moderadas, muy lastrado, por la desconfianza que se ha instaurado en los mercados, en relación a Trump la destitución del director del FBI. Muchos analistas políticos hablan de que las investigaciones contra él en relación con Rusia avanzaban, y se considera en el mercado, que es lo que interesa, como una fuerte debilidad política lejos de los consensos que necesita para sus reformas, que nunca terminan de llegar. Además las grandes cadenas minoristas tuvieron un mal día tras las malas cifras de ventas de Macy's y otras cadenas, que arrastraron a todo el sector y pusieron nerviosos al resto, pues este sector está íntimamente ligado al consumo de los particulares que es el 70% del PIB.

2- Siguen entrando manos fuertes en Europa y saliendo de EEUU. Según los datos de Lipper, en la semana pasada entró por parte de extranjeros en fondos europeos en acciones la mayor cantidad de dinero desde febrero de 2015 y la segunda mayor de la historia. Mientras de los fondos americanos de renta variable se vieron fuertes salidas. Las manos fuertes están en Europa y no lo están en EEUU, y esto es muy importante tenerlo en cuenta.

3- En Alemania se ha dado dato de PIB con +0,6% de subida en el trimestre que era lo esperado. Esta tarde hay datos importantes en EEUU.

4- Hoy se inicia reunión del G7 con las políticas de Trump como protagonistas.

5- El Nikkei ha cerrado a la baja

6- Abengoa ha dado resultados de más de 5.000 millones de beneficios, pero están distorsionados por la reestructuración, el ebitda sale negativo

7- Desde el punto de vista técnico, Europa sigue en fase correctiva, dentro de tendencia alcista clara de fondo, y Wall Street atascado en niveles altos.

Las bolsas europeas están con alzas pequeñas, con poco movimiento a estas horas. Todo muy tranquilo.

Al Dax le está favoreciendo la subida de 3,5% de Deutsche Telekom, tras el anuncio de fusión entre Drillisch, que sube 9% y United Internet que gana 12% y es el mejor del stoxx.

Con todo este movimiento el sectorial de telecos que ayer lo pasó mal tras los resultados de Telefonica y BT suben 1,4% y es el mejor del día.

Por cierto que hoy nuevo susto para Telefonica pues está saliendo en las noticias que parece que le han hackeado la red interna de su sede central.

La actividad de fusiones y adquisiciones es muy importante hoy, pues aparte de la que ya hemos contado, Vivendi sube 3,5%, mejor del CAC y Havas el 10% tras anuncios de operaciones corporativas.

El que está desconcertando a todo el mundo es ArcelorMittal, que lleva una temporada donde le atizan por todo. Ha dado resultados que parecían bastante buenos, y a pesar de ello se desploma igual.

El sector de lujo no tiene el día tras los malos resultados de Richemont, el fabricante de Cartier.

Muchos comentarios en las crónicas sobre la bolsa de China,

Como ven lleva una castaña de mucho cuidado a la que no hemos hecho ni caso, esto va a modas, cuando nos da la moda nos asustamos, ahora no le hacemos ni caso. En cualquier caso ojo, porque podría estar formando figura de vuelta.

El mercado está algo tenso, con los datos macro de hoy en EEUU que son peligrosillos. Por un lado tenemos el IPC del que se espera subida del 0,2% y por otro ventas al por menor que se espera subida de +0,6%.

Esta mañana les comentábamos los datos de Lipper según los cuales se veía con claridad, que los flujos de dinero siguen apuntados hacia Europa. De hecho era la mejor semana de entrada de dinero en fondos europeos de renta variable desde febrero de 2015, mientras que los americanos daban fuertes salidas.

Pues bien, llegan ahora más datos de otra fuente fiable, como es en este caso Citi.

Según sus cifras en la semana entradas netas de dinero en fondos de renta variable europea de más de 6.000 millones de euros. Es la mayor semana desde que lo calculan. Es más es el 75% de las entradas netas en todo tipo de fondos. Sin embargo en los que invierten en fondos de renta variable de EEUU hay salidas de casi 3.000 millones de euros.

Los datos son los mismos, el dinero apunta desde hace tiempo y se va a Europa. Un spread largo de Europa y corto de EEUU sigue siendo buena idea, y en cualquier caso con estas cifras, no parece una buena idea ponerse corto en Europa. La tendencia es alcista y las manos fuertes le dan soporte. En Wall Street, el mercado sigue atrancado por ahí arriba pero en manos de gacelas.

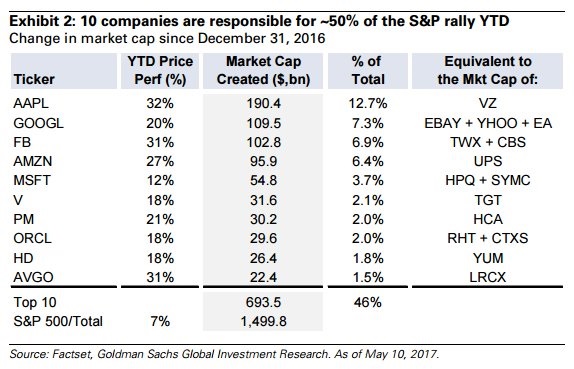

Pasando al S&P 500, y reflexionando sobre la subida que lleva este año, podemos comprobar en la siguiente tabla que está muy centrada en pocos valores. De hecho el 50% de la subida se debe a solo 10 valores de los 500 que lo componen:

Las grandes tecnológicas sin discusión son la clave, y Apple el rey absoluto. Creo que es un dato interesante y a tener en cuenta.

En fin, en cualquier caso sigamos el mercado día a día y no nos fijemos de las predicciones que se dan ahora a fin de año, ni de lejos. Personalmente me niego a dar ninguna. Miren en este artículo muy interesante:

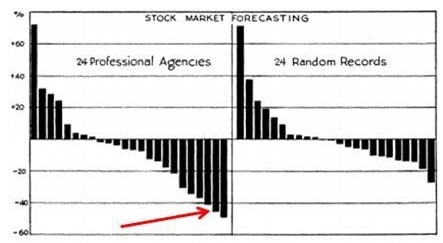

Can Stock Market Forecasters Forecast?

https://theirrelevantinvestor.wordpress.com/2015/12/02/can-stock-market-forecasters-forecast/

Se rescata un muy antiguo estudio, pero que a mi modo de ver creo que sigue teniendo total vigencia.

En 1933 se estudió, que habría pasado desde enero de 1928 hasta junio de 1932, si comparamos los resultados de 24 compañías de predicciones bursátiles con resultados de 24 compañías imaginarias que pronosticaban completamente al alza. El gráfico es para poner los pelos de punta:

Como ven hecho al alza se ganaba más y se perdía menos…

Y para que vean qué poco han cambiado las cosas, sale en prensa cada dos por tres que casi nunca hay recomendaciones de venta, pues bien en el artículo dicen que en 1931 cuando el mercado caía el 54% solo había tres firmas bajistas… y 16 alcistas…

En este enlace tienen en pdf, esta joya de estudio de 1933, que merece la pena releer

El saldo de las instituciones al cierre de ayer sigue siendo completamente neutral y la actividad se mantiene como en los últimos días. No hay cambios.

Evans, de la FED, hablando sobre el tamaño y tiempos de la cartera de activos

Dice que ellos nunca han tomado en serio ni contemplado la posibilidad de poner los tipos de interés en negativo. Dice que es hora de hacer un recalibrado y empezar el proceso de normalización y hablar del tamaño de la hoja de balance es parte de todo ese movimiento. Considera que el tamaño normal de la hoja de balance va a estar sustancialmente por encima de los 800.000 millones de dólares y que personalmente sería razonable tener una cantidad que pudieses sacarla de dicha hoja cada mes. El camino para reducir ese tamaño será gradual y llevará unos 3 o4 años.

Los datos de China de hoy: repunte de la creación de préstamos que vuelve a aumentar los nervios

El régimen chino tiene una difícil tarea por delante: salir de una economía con un alto endeudamiento sin tocar el crecimiento. Por ello, está llevando a cabo políticas para intentar desincentivar asumir riesgos con una fuerte base de endeudamiento. El problema, es que esto ya lo intentaron una vez y generaron un desplome de las bolsas mundiales, por lo que intentan ser lo más quirúrgicos posible, pero no es nada fácil.

Hoy hemos conocido el dato de nuevos préstamos del mes de abril y hemos pasado de una creación de 1,02 billones de Yuanes a una de 1,1 billones, muy por encima de los 714.000 millones esperados.

Por lo tanto, justo cuando empiezan a acelerar las medidas para controlar el riesgo de crédito, tenemos una aceleración del mismo.

Con esto, el crecimiento de los préstamos vivos pasa del 12,4% al 12,9%, muy superior a lo esperado que era quedarse más o menos en el mismo crecimiento.

Evans, de la FED, hablando sobre el tamaño y tiempos de la cartera de activos

Dice que ellos nunca han tomado en serio ni contemplado la posibilidad de poner los tipos de interés en negativo.

Dice que es hora de hacer un recalibrado y empezar el proceso de normalización y hablar del tamaño de la hoja de balance es parte de todo ese movimiento.

Considera que el tamaño normal de la hoja de balance va a estar sustancialmente por encima de los 800.000 millones de dólares y que personalmente sería razonable tener una cantidad que pudieses sacarla de dicha hoja cada mes. El camino para reducir ese tamaño será gradual y llevará unos 3 o4 años.

Los resultados empresariales destacados hoy en Europa:

Arcelor Mittal presenta un resultado EBITDA en el primer trimestre a 2231 millones de dólares, mucho mejor de lo esperado y con un incremento de nada menos que del 140%.

A las puertas del G-7 dice que el proteccionismo no es la solución a la desigualdad, que se está extendiendo por el mundo. Rectificar la desigualdad, dice, es una prioridad del G7, pero cree que parar la innovación tecnológica e implantar el proteccionismo no va a servir de nada.

Los resultados empresariales destacados hoy en EEUU:

- Nordstrom presentó ayer unos resultados con unos beneficios de 0,37 $, mejores de lo esperado y subiendo desde los 0,26 $ del año pasado.

Con respecto a las ventas, suben muy poco, pasando de los 3200 millones de dólares del año pasado a los 3300 de este trimestre. En centros con más de un año las ventas caen -0,8% y la cifra general de las ventas está en lo esperado.

El problema es que sus cifras controladas llegan tras el desplome de los minoristas en el día de ayer con Macy’s anotando una bajada superior al -15%, así que los miedos de ayer también se están notando en su cotización.

Los datos de Europa de hoy:

Francia:

Creación de empleo no agrícola en su lectura preliminar del primer trimestre en Francia sigue en positivo, pero frena un poco, pasando de un crecimiento del 0,4% a otro del 0,3%, pero el punto positivo es que está por encima del 0,2% esperado.

Alemania:

- IPC de Alemania del mes de abril queda plano, frenando un poco desde el 0,2% anterior, malas noticias para la inflación de la zona euro y va en línea de lo comentado últimamente por el BCE.

En la interanual tenemos un crecimiento del 2%, lo esperado, y subiendo desde el 1,6% anterior.

- Producto interior bruto de Alemania del primer trimestre en su lectura preliminar, nos deja un crecimiento del 0,6%, ligeramente por debajo del 0,7% esperado pero subiendo desde el 0,4% anterior.

En la interanual tenemos un crecimiento del 1,7%, frenando un poco desde el 1,8% anterior y justo lo esperado.

España:

- IPC de España en su lectura final del mes de abril nos deja un crecimiento del 1%, lo esperado y subiendo desde quedar plano el mes anterior.

En la interanual tenemos un crecimiento del 2,6%, lo esperado, y subiendo desde el 2,3% del mes anterior.

Eurozona:

Producción industrial de la zona euro del mes de marzo se mantiene en negativo con un descenso de -0,1%, lo mismo que el mes anterior, mucho peor que el incremento del 0,3% esperado.

En cifras interanuales seguimos en positivo e incluso a aceleramos con respecto al 1,4% anterior del mes pasado hasta alcanzar el 1,9%, pero lejos del 2,3% esperado.

En general, sabor neutral para el crecimiento aunque pesa mucho esa aceleración en la interanual.

Los datos de EEUU de hoy:

- El IPC de EEUU de abril sube 0,2%, para ser exactos +0,1666% cuando se esperaba +0,2%. En interanual sube 2,2% una décima menos de lo esperado, es decir +2,3%.

La subyacente, es decir sin los volátiles precios de alimentación y energía, que es lo que más miran los operadores sube +0,1%, para ser exactos +0,0713% cuando se esperaba +0,2%. En interanual la subyacente queda en +1,9% cuando se esperaba +2%..

Dato que baja moderadamente la presión sobre las subidas de tipos, la inflación sigue sin ser un problema, por lo tanto malo para dólar, y bueno para bolsas y bonos.

- Ventas al por menor de abril en EEUU suben 0,4%, peor de lo esperado, quera +0,6%. Pero se compensa bastante con la revisión al alza del dato del mes pasado, es decir de marzo, ya que se revisa al alza de -0,2% a +0,1%.

Si quitamos coches que es el dato en que más se fijan los operadores, tenemos una subida de 0,3%, también peor de lo esperado que era +0,5%. Pero se revisa igualmente el dato del mes anterior de +0,3% a sin cambios.

Dato que a priori parece bastante malo, pero que teniendo en cuenta que las revisiones del mes anterior compensan mucho, lo dejamos en algo malo para dólar y bolsas, y algo bueno para los bonos, pero poca cosa en todos los casos.

- Inventarios empresariales de Estados Unidos del mes de mayo nos da una lectura de un incremento del 0,2%, el mismo crecimiento del mes anterior y por encima de lo esperado que era el 0,1%.

El dato favorable para la economía si pensamos que el incremento de las ventas minoristas van a tirar del carro y por eso hay un incremento de los inventarios mayoristas que al final tiran de los inventarios empresariales. Ligeramente positivo para el mercado, ligeramente negativo para los bonos y ligeramente positivo para el dólar.

- Lectura preliminar de la confianza del consumidor creado por la Universidad de Michigan sube del 97 final del mes pasado a 97,7, mejor de lo esperado que era mantener ese nivel.

El indicador de condiciones actuales se mantiene estable en 112,7, lo esperado.

El indicador de expectativas sube de 87 a 88,1, mejor de lo esperado que era mantenerse 87.

La expectativa de inflación sube del 2,5% al 2,6% y a cinco años baja del 2,4% al 2,3%.

Importante ver una mejora en todos los planos de la confianza del consumidor justo cuando vemos que se ha mejorado un poco la renta minorista. Es un dato favorable para la economía, también favorable para la Reserva Federal, debería ser positivo para el mercado, pero teniendo en cuenta el cambio de comportamiento del consumidor. Positivo para el dólar y negativo para los bonos.

Y esto ha sido todo por esta semana queridos lectores. Ya una semana donde he podido trabajar con más normalidad una vez recuperado de los achaques. La familia tranquila. El peque se hizo nuevos análisis a principios de semana y por fin ha tenido una fuerte recuperación de la hemoglobina que ha subido a casi 11… aún sigue por debajo del mínimo oficial, pero hay que recordar que hace pocos días estaba a casi 7 nada más. Por lo tanto parece que se recupera de nuevo, pero los médicos siguen sin tener ni idea de porque le vienen esos bajones. Se limitan a tratar los síntomas. Pero en fin, no nos rendimos. A ver si termina el curso, y los demoníacos deberes de las narices, y el niño puede descansar un poco más. La científica de la familia sigue viviendo su aventura en Oxford, aunque la veo que poco a poco está llegando a una conclusión… que en todas partes cuecen habas, y que desde luego el Reino Unido no es el paraíso precisamente para vivir, pero bueno, por lo menos le compensa su trabajo, y además la están mandando bastante a Estocolmo, lo que le hace variar.

Ahora a descansar. A disfrutar del Open de Madrid de Tenis con un Nadal que sigue que se sale, tras ganar en Montecarlo y en Barcelona. De F1 mejor no hablar. Ni el Santo Job tenía más paciencia que Alonso, con el desastre monumental que es el motor Honda que lleva su coche. Es increíble que una casa tan potente como Honda, sea completamente incapaz de evolucionar, cada año es peor que el anterior, y está muy claro que Alonso se va a ir con toda seguridad en cuanto tenga la más mínima oportunidad, y francamente es fácil de entender.

Ya saben que les espero, el lunes como siempre, tras la pantalla de mi ordenador, para vivir juntos en el loco mundo de los mercados. Buen fin de semana a todos y a Claudia en particular.