¿Sabe usted cuál es el perfume más caro del mundo?

En este enlace de internet tienen la explicación con todo lujo de detalles:

http://www.laflecha.net/canales/curiosidades/noticias/el-perfume-mas-caro-del-mundo-cuesta-195000-euros/

Vean esta cita:

"Se trata del "No.I Imperial Majesty", creado en 1872 a petición de la reina Victoria de Inglaterra y que fue elegido para los pasajeros de primera clase del "Titanic" ya que se consideraba una joya hasta el punto que las damas que lo utilizaban lo lucían en el escote prendido al corsé para que todo el mundo lo viera.

También es el más caro del mundo su envase de cristal de bacarat de 500 mililitros, de fabricación limitada y exclusiva, ya que incluye un diamante blanco en su cuello y su tapón reproduce la corona de la reina Victoria.

La elaboración de cada uno de estos envases, de cinco kilos de peso, "persigue la perfección", según Victoria Christian, quien explicó cómo de cada trece botes que se fabrican "suele salir uno perfecto y se tiran los otros doce por tener el más mínimo defecto".

El precio de la bromita ... 195.000 euros la botella... ahí es nada... y total, para los que la estrenaron, terminar con la botellita y el Titanic en el fondo del mar…

Hoy nos preguntábamos si las bolsas habían topado con un iceberg como el Titanic, el de la subida de los tipos de interés que nos diera el remate de la ya poca fuerza que de por sí tenemos…

Pero no, al final hemos terminado con subidas interesantes. ¿Por qué? Pues porque lo del aumento de la subida de tipos de interés, no es algo tan sencillo de interpretar, tiene muchas derivadas…

Como por ejemplo que beneficia al euro débil, lo cual les encanta a las bolsas, o como que se ha puesto a subir en Wall Street el sectorial bancario, mientras bajaban las utilities. Porque a los bancos les beneficia la subida de tipos y mucho, porque amplían margen y a las utilities al revés. Y como los bancos pesan mucho más en los índices, Wall Street al alza. Y cuando nuestro santo patrón va arriba, nosotros tardamos bien poco en seguirles.

Por lo demás desde el punto de vista técnico la situación sigue muy confusa.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura bajista en Europa, estos son los factores a considerar.

Tema único en los mercados. La posible subida de tipos de interés en EEUU.

Esta cuestión que apareció ayer tras verse el dato de IPC con la mayor subida en EEUU de los tres últimos años, sumado a los buenos datos de la semana pasada de ventas al por menor y de confianza del consumidor de Michigan. Y sumados a las declaraciones de los presidentes de la FED de Atlanta y de San Francisco de ayer, advirtiendo de que en junio o julio podrían subir los tipos, ha cambiado todas las correlaciones de los mercados.

De no descontar subida en junio ni julio, ahora se da un 33% en Julio, y a finales de año de casi no descontar más que una subida y no era seguro, ahora se descuentan dos.

Y claro, esto lo cambia todo, ha debilitado fuertemente a la renta variable, de ahí la clara caída de Wall Street de ayer, que sigue absolutamente varado dando vueltas por la misma zona, ha debilitado a los bonos, y ha fortalecido al dólar, con lo cual el euro está claramente más débil, que es el único aspecto “positivo” que sacan las bolsas europeas de toda esta nueva situación.

En Japón se ha dado un dato de PIB bastante mejor de lo esperado, por lo que la bolsa japonesa no ha seguido la corriente bajista general , pero tampoco ha tenido demasiadas alegrías y se ha limitado a quedar plana.

Vamos con la actualidad corporativa:

Kuka. El fabricante de robots alemán recibe oferta de compra de un grupo chino.

Aeroports de Paris da subida del tráfico en abril del 4,1%

ARM. Compra Apical por 350 millones

Astrazeneca podría verse perjudicado por el comentario de que uno de sus medicamentos ha dado malos resultados en los test.

Burberry da resultados con bajada del 10%

IAG. Qatar airways sube su participación en el grupo

Novartis separa su actividad farmaceutica en dos divisiones, una contra el cáncer y la otra para el resto de medicamentos.

SabMiller da resultados a la baja

SAP. Anuncia un interesante acuerdo con el gigante del transporte urgente UPS

En cuanto a datos macro europeos para hoy:

A las 10h30 datos de paro en UK

A las 11h ojo datos de inflación en la eurozona

Las bolsas europeas, bajaban moderadamente esta mañana, lo cual no es poco. Porque tras la bajada de ayer de Wall Street podría haber sido bastante peor.

El problema es que todo ha cambiado de repente. Con la tranquilidad en cuanto a tipos, Wall Street estaba con mucha calma aunque las bolsas europeas no fueran capaces de capitalizarlo, pero ahora, se acabó la calma. Los futuros sobre tipos de interés en fondos federales han aumentado fuertemente las expectativas de subidas de tipos y eso no es nada bueno para Wall Street.

Lo que pasa es que Europa no bajaba mucho porque este cambio de correlaciones, fortalece evidentemente al dólar, y debilita al euro, lo cual consigue compensar un poco las cosas.

El sectorial de materiales básicos tiene problemas claros, tras bajar el mineral de hieero y el acero en Asia.

Sin embargo el sectorial de automoción remonta gracias a la recuperación de Fiat, que ayer se desplomó tras tomarse fatal una bajada de recomendaciónd e un broker. Esta recuperación del fabricante italiano viene por los rumores que corren por el mercado de un grupo chino estaría interesado en lanzar una oferta de compra.

Otro de los factores positivos según el mercado es la subida del petróleo, pero este tema es muy delicado. Está muy bien que se quiera que suba el petróleo para que el sector petrolero suba, pero al menos en EEUU, esta subida del petróleo, puede empezar a hacer subir la inflación de manera peligrosa y por encima del objetivo de la FED, y pasaríamos con rapidez de soñar con la subida del petróleo, a tener pesadillas con él… El equilibrio es muy delicado, es como el título de la película… “La delgada línea roja”.

De momento todo es un lío francamente, y los más listos, los de las grandes instituciones, que como venimos controlando cada día, están tan ricamente neutrales desde hace un mes. Ni cortos ni largos, fuera, tranquilos. Un ejemplo caro es el millonario Icahn se ha quitado en zona de máximos una buena parte de su cartera, y no ha comprado ni una acción en lo que va de año. Ni corto ni largo, a verlas venir, que ahora mismo, y tal y como están las cosas, es la mejor postura.

Y todo ello suponiendo, como así parece por los sondeos que el Brexit no gana. Si por lo que fuera ganara, o los sondeos, giraran previamente, el veranito caliente, tan de moda en los últimos tiempos, y no por temperatura, estaría asegurado…

Den un vistazo a este informe sobre la inflación que hemos preparado, y que viene bien para centrar las ideas

Otro factor al que el mercado no está haciendo mucho caso, ya en clave local, es a las elecciones de junio en España. Pero esto es depende de quién gane o de quién se haga con el poder. No todos los resultados quedarían indiferentes para las bolsas, de hecho algunos de los escenarios posibles podrían provocar tras las elecciones una desbandada masiva de inversores extranjeros. Habrá que esperar, de momento el mercado no es este el escenario que parece tener in mente.

Hoy habrá que estar atento, tal y como ha cambiado la perspectiva de las subidas de tipos en EEUU, a la lectura de actas en dicho paóis de la última reunión de la FED, por si da pistas sobre lo que están pensando en realidad.

Soporte mayor, válido para todos los mercados en la zona de los 2.000 del S&P 500. Mientras no se pierda, y no parece nada fácil a corto plazo perderlo, no hay que ver tampoco demasiado peligro. De hecho podría montarse un fuerte rebote si llegara a esa zona. Si se da el escenario menos probable y se perdiera con facilidad habría que andarse con cuidado.

Una de las cosas que muchos analistas están valorando de cara a los próximos meses, es que nos pudiera favorecer el hecho de que haya elecciones presidenciales en noviembre. Y es posible, que pueda influir en que la FED se refrene en subir tipos y cosas así, pero en bolsa la historia no dice eso. Y si no vean este gráfico:

.jpg)

Fuente: https://twitter.com/VolatilityWiz

La línea violeta es la media de 50 años de un año medio del S&P 500. Como vemos lo normal, de media claro está es empezar el año bien, parada en seco desde mediados de junio a finales de octubre con marraneo lateral, para subir en los dos últimos meses.

Pero ahora viene lo importante.

La línea azul es la media de 50 años de un año electoral como éste. Y como vemos básicamente no difiere mucho de un año normal. Marraneo desde junio hasta poco antes de las elecciones. En suma la historia nos dice, que de media, la bolsa, no tiende a subir para nada antes de las elecciones de EEUU. Sigue teniendo ese período de quedarse atascada durante todo el verano, exactamente igual que un año normal.

Siempre claro está hablando de estacionalidades medias.

Pero creo que la conclusión es importante, las elecciones repito, no es un factor decisivo para las bolsas antes de las elecciones. Pero aún le podemos dar una vuelta más a este tema, vean este gráfico del Wall Street Journal

.jpg)

Lo que me interesa es el segundo gráfico. El promedio en año de elecciones donde hay reelección es mucho mejor, que en los años en que como este, las elecciones están más abiertas, y por mucha diferencia. Desde 1933 hasta la fecha no se habría ganado nada comprando a mediados de mayo, como ahora hasta finales de año, en un año electoral, como este, con presidente abierto nuevo. Esto vuelve a reiterarnos que por estacionalidad de las elecciones, no tenemos que esperar gran cosa. Se podrá subir o bajar, pero no porque esperemos que este factor ayude.

El saldo de las instituciones al cierre de ayer sigue siendo neutral, por lo que sumamos ya un buen montón de días en donde están dejando al mercado hacer, sin intervenir en él.

El mercado intenta recuperarse de la mano del efecto positivo en los bancos de las posibles subidas de tipos de interés

Una vez que ya está puesta encima de la mesa la carta de la inflación y la esperanza de ver entre 2:03 subidas de tipos de interés en lo que queda de año, el mercado empiece a poner las piezas de acuerdo con esas correlaciones.

En este momento en Estados Unidos tenemos a los sectores relacionados con el consumo muy dañados porque los resultados que hemos conocido hoy no son positivos, y además la todopoderosa Walmart sigue perdiendo la tendencia alcista desde los mínimos de noviembre.

Además, siguiéndole el desplome que esta teniendo el sector de artículos de consumo de -1,2% y el de consumo discrecional de -0,50 y 8%, está la bajada de 0,92% que están teniendo las utitlies. Este último punto es el que nos da la pista sobre lo que esta pasando, ya que tienen una correlación muy alta sobre los tipos de interés, ya que su principal activo para el inversor es su dividendo, por lo que si los tipos de interés es tan bajos, su dividendo es un buen refugio de inversión, pero si empiezan a subir los tipos de interés, el dividendo no atrae tanto, así que cuando el ambiente está revuelto en este sentido, suelen tener descensos del precio.

Si seguimos dando vueltas a los efectos de la inflación sobre los valores en la bolsa, el que las tiene todas de ganar es el sector bancario, ya que esa subida de tipos de interés les permite ganar más dinero y aumentar sus márgenes, así que en estos momentos los dos sectores, el de bancos y el de servicios financieros del SP 500 son los que están tirando realmente del mercado con subidas entre 0,7% y el 0,9%.

¿Reflejo en el mercado europeo? Las utilties no están bajando del todo pero sólo sube 0,06% y es el super sector bancario el que está tirando del resto al subir 1,64% nada menos.

Por lo tanto, la reacción en Estados Unidos está siendo mimetizada en Europa

Vuelve la inflación, vuelve el temor al mercado

Lo primero de todo es tener en cuenta que tanto la Reserva Federal como el BCE siempre han dicho que los efectos negativos sobre la inflación son considerados temporales, y lo que más ha estado ejerciendo presión negativa sobre los precios ha sido el fuerte descenso del precio del crudo. Por lo tanto, leyendo a la inversa los comentarios anteriores, lo que nos quieren decir es que en el momento en que esas presiones negativas inflacionarias desaparezcan, esperan que la inflación vuelva a la normalidad, mientras no haya sustos de otra índole.

En ese sentido, el viernes tuvimos un primer aviso desde Estados Unidos con un repunte del 1,3% en las ventas minoristas del mes de abril y además otro repunte importante de la confianza del consumidor.

En este punto, debemos recordar que durante todo este tiempo ha habido una pelea realmente encarnizada entre los miembros de la Reserva Federal y los operadores en el mercado, porque las visiones eran completamente distintas. Por un lado, el mercado nunca ha descontado dos subidas de tipos de interés este año porque se estaban fijando sobre todo la falta de acuerdo dentro de la OPEP para poner un suelo al precio del crudo y además los efectos negativos de una explosión de la economía en China. Por parte de la Reserva Federal, ellos siempre han dicho que los riesgos deflacionists y presiones en el mismo sentido son temporales y han mantenido su opinión acerca de que quieren que la subida de tipos sea gradual y, fuera del comunicado oficial, muchos han dicho que esperan dos o tres subidas de tipos de interés este año. Por lo tanto, en más de una ocasión, hemos tenido alguna regañina por parte de la Reserva Federal diciendo que el mercado se está equivocando con lo que quiere decir la FED.

Pues bien, Irán se está poniendo las pilas, se espera que la producción haya subido cerca del 60% con respecto al mismo período del año pasado, la OPEP sigue manteniendo la producción, y se espera que baje fuertemente la producción fuera de dicha organización, lo que pone el punto de mira en los productores de Estados Unidos, por lo que en cierto sentido se está alcanzando un equilibrio en el mercado que ya está siendo anunciado, sobre todo por Goldman Sachs, que recordemos era bajista en el crudo y hace muy poco que pasó a ser alcista y buscar un precio medio de 50 $.

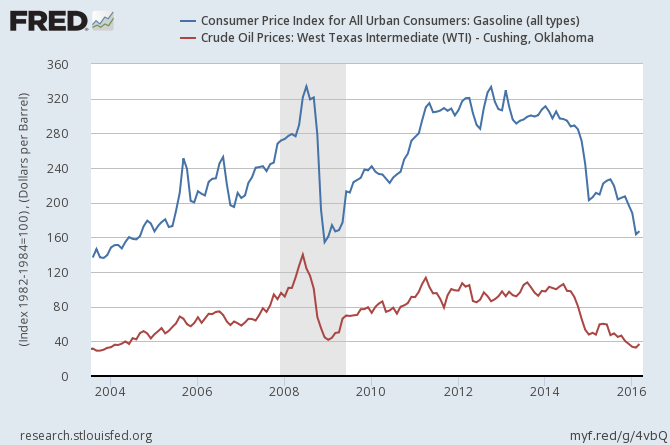

En este punto, debemos fijarnos el siguiente gráfico. En él se puede ver, la línea de arriba, el componente inflacionario de la gasolina en el IPC, y justo debajo el precio de referencia del crudo en Estados Unidos. Como pueden ver, la correlaciones perfecta, así que si el precio del crudo comienza a estabilizarse y a subir todavía más, ese componente de la inflación subirá más, y ya vimos ayer que este componente subió un 8%.

Por otro lado, si miramos la inflación en Estados Unidos en términos interanuales quitando los precios volátiles de la gasolina y los alimentos, veremos que está en un nivel bastante importante, así que si la gasolina empieza a apretar el acelerador otra vez, todo empezar a subir.

Si la inflación sube, la Reserva Federal tiene apoyo para subir los tipos de interés y eso como consecuencia trae subidas en el dólar, lo que hace que el dólar index vuelva a ganar potencia alcista otra vez. En este punto, traemos otra vez el gráfico a semanas de la comparativa entre los activos de riesgo y el dólar index, representado por el NYSE y ese índice de cestas de divisas contra el dólar. Como se puede observar, tenemos que estamos respetando bien la estrella de la noche que apareció en el NYSE hace bien poco y la muestra de interés comprador que apareció en el dólar index, así que el primero sigue compresión bajista y el segundo compresión alcista, lo que hace que la fuerza comparada entre ambos, que es el indicador que tienen debajo del todo, esté flanqueando en esa rotura al alza que daba apoyo a los activos de riesgo, así que si perdemos directrices alcistas en este indicador, vuelve otra vez a tener ventaja la divisa con respecto a los activos de riesgo, algo profundamente negativo para la bolsa.

.gif)

Con todo esto, ayer por la tarde habló el presidente de la Reserva Federal de Atlanta, Dennis Lockhart, y volvió a decir que la decisión de subir tipos el próximo mes depende de los datos, y a la luz de los mismos hasta el momento del primer mes del segundo trimestre, ellos dicen que ciertamente podría ser el momento en donde se pasase a la acción. En concreto dice que todavía es un poco pronto para poder llegar a una conclusión porque en realidad tenemos muy pocas cosas encima de la mesa del comienzo del segundo trimestre para saber si podemos compensar la debilidad que tuvimos en el primero, pero lo que estamos conociendo hasta el momento no descarta nada en absoluto una subida de tipos. Acaba rematando que él asume que habrá entre 2 y 3 subidas de tipos este año.

Por otro lado, también habló el presidente de la Reserva Federal de San Francisco, Williams, y en su discurso fue más o menos en el mismo sentido que el de Atlanta, que la economía lo estaba haciendo muy bien y que considera que los datos que están por venir lo único que hacen es reforzar los que ya hemos conocido y aumentar la importancia de la reunión de junio.

El más de una ocasión, alguno ha dicho, más bien se le ha escapado, que no pasaría absolutamente nada si después de subir los tipos de interés tuviesen que bajar los otra vez de forma inmediata, así que Williams ha dicho que seis semanas después de la reunión de junio, tienen otra reunión, así que pueden revisar perfectamente lo que hayan podido hacer.

Los datos de China de hoy, sector inmobiliario

Que los datos más recientes de China, hubo uno que está siendo vigilado de forma importante porque está mostrando cierto recalentamiento del mercado inmobiliario porque está despertando pero a base de los efectos secundarios de nuevas facilidades en el crédito, por lo que tenemos un despertar a base de endeudamiento, algo que no acaba de gustar de forma completa ni a los inversores del gobierno.

Hemos conocido los precios medios de las viviendas en datos interanuales del mes de abril y tenemos un incremento del 6,2% que supera con mucho el incremento del 4,9% del mes anterior en viviendas nuevas. En términos intermensual es, el crecimiento es del 1,2% cuando el mes anterior subió el 1,1%.

Para que nos hagamos una idea de la situación, esos mismos precios en Shangai se dispara en abril un 28% y el marzo subieron un 21%. En Beijing la subida es del 18,3% y el mes anterior del 16% nada menos.

Los resultados empresariales destacados hoy en Europa:

- Burberry ha presentado unos beneficios netos para su año fiscal que acaba finales de marzo de 309,5 millones de libras esterlinas, bajando desde los 336,3 el año anterior. Los beneficios ajustados bajan a 420,6 millones desde los 455,8 del año pasado.

La parte mala es que las ventas quedaron planas con una ligera bajada en la subyacentes, lo que no está gustando al mercado.

Vista la situación, la compañía ha anunciado un programa de reducción de costes y encima de recompra de acciones, por lo que han puesto dos bazas importantes para intentar contentar a los inversores.

Con respecto al programa de reducción de costes, lo activo que tiene es la de reducir los mismos en 100 millones de libras esterlinas al año hasta su año fiscal 2019. Para recomprar acciones propias, para el año fiscal 2017 planes de comprar 150 millones de libras en acciones propias. El hecho de que sea red el primer programa de recompra de acciones en muchos años, habla de la situación en la que se encuentra, pues el sector del lujo, con el pinchazo de China, no pasa por un buen momento.

Otra vez vamos a por las reservas semanales de crudo

Recordemos que la semana pasada tuvimos muchísimo movimiento porque las que calculó el Instituto API mostraban un incremento de la reservas de 3,5 millones y sin embargo las oficiales al día siguiente mostraron un descenso de más de 3,5 millones, lo que fue un susto enorme para el mercado.

Pues bien, las correspondientes a esta semana, en las del Instituto API muestran una reducción de las reservas de -1,14 millones de barriles, muy pocas comparadas con las rebajas de -3.000.000 esperados.

Con respecto a la gasolina, tenemos un descenso de -1,9 millones que se come el incremento de 0,27 millones de la semana pasada, y es una rebaja superior a la esperada que estaba cifrada en -1,3 millones.

Pasando a los destilados, la semana pasada tuvimos un descenso de -1,36 millones y esta vez se esperaba algo parecido, cercano a los -1,4 millones, sin embargo tenemos un descenso de -2.000.000.

Reservas semanales de crudo en Estados Unidos suben 1,3 millones de barriles cuando se esperaba una bajada de 2,8 millones.

Reservas semanales de destilados caen 3,2 millones cuando se esperaba un descenso de sólo 0,6.

Reservas semanales de gasolina caen 2,5 millones cuando se esperaba una ligera bajada de 0,2.

Los resultados empresariales destacados hoy en EEUU:

- Staples presenta resultados de beneficios por acción de 0,06 $, peores de lo esperado que eran 0,16 $ y bajando desde los 0,09 $ del año pasado. Ajustados son beneficios de 0,17 $, sin cambios con respecto a las cifras del año pasado.

Las ventas caen -3% hasta situarse en 5100 millones de dólares.

- Lowe’s presenta resultados de 0,98 $, mejores de lo esperado que eran 0,85 $ y subiendo con respecto a los 0,7 $ del año pasado.

Las ventas suben a 15.200 millones de dólares desde los 14.130 del año pasado. Las ventas dentro de Estados Unidos en centros con más de un año suben 7,5%.

- Target presenta resultados de 1,02 $, peores de lo esperado que eran 1,2 dólares, bajando desde los 1,01 $ del mismo período del año pasado, pero ojo, porque hay un menor número de acciones en el mercado. Ajustados son 1,29 $, subiendo desde los 1,1 dólares del año pasado.

Las ventas bajan -5,4% hasta los 16.200 millones de dólares, ligeramente peores de lo esperado.

Las previsiones para el segundo trimestre con unos beneficios por acción en un rango que está por debajo de lo esperado, lo que va sentar mal al mercado.

Los datos de Europa de hoy:

Reino Unido:

Tasa de desempleo de Reino Unido del mes de marzo se mantiene estable en el 5,1%, lo esperado.

El desempleo de abril baja en 2400 personas, retrocediendo un poco del incremento de 14.700 del mes anterior y es mucho mejor de lo esperado porque se esperaba un incremento más de 4300.

La media salarial sin bonus en Reino Unido en el mes de marzo acelera un 2,1%, más bajo de lo esperado que era el 2,3% y relajándose un poquito desde el 2,2% anterior. Si sumamos los bonus, tenemos un incremento del 2%, subiendo desde el 1,9% anterior y bastante mejor de lo esperado que era una nueva reducción al 1,7%.

Eurozona:

IPC de la zona euro del mes de abril queda plano, bajando desde el 1,2% anterior. En términos interanuales tenemos un descenso de -0,2%, que es exactamente lo esperado.

La subyacente mensual queda plana, bajando desde 1,5% y la interanual tiene un incremento del 0,7%, exactamente lo esperado.

Como vemos, el panorama de la inflación es distinto con respecto a Estados Unidos.

Los datos de EEUU de hoy:

Malas noticias para el mercado en forma de revisión alcista de los pedidos de bienes duraderos y los pedidos a fábrica, algo que mejorará el crecimiento, pero dará todavía más razones a la Reserva Federal para plantearse nuevas subidas de tipos.

En concreto, los pedidos a fábrica del mes de marzo se revisan al 1,5% desde el 1,1% anterior. Sin transportes también se revisan al alza alcanzando un crecimiento del 1% desde el 0,8% anterior.

Lo mismo pasa con los pedidos de bienes duraderos que suben al 1,3% desde el 0,8% anterior. Sin transportes, quedan en el -0,2% anterior.

Resumiendo la sesión, tenemos alzas moderadas en Europa, gracias las consecuencias derivadas del aumento de posibilidades de subidas de tipos en EEUU. Como son que el euro se debilita, y por otro lado que los bancos han subido claramente en Wall Street, porque tipos más altos significan mayores márgenes por fin. Y cuando nuestro santo patrón se recupera un poco, en Europa no tardamos en seguirle. La situación a corto plazo sigue siendo confusa, los soportes aguantan bien, pero tampoco se ve fuerza para subir. Todo muy indeterminado.