Añadir Estrategias de Inversión en Google

El sector renovable está siendo uno de los pocos que capea los números rojos en bolsa este 2022. Ecoener se anota un alza en lo que va de año del 40,9%, Solaria del 19,16% y Grenergy Renovables del 18,2%. La excepción a estas buenas cifras la ponen Soltec que se deja un 33,38% y Audax un 11,98%. Acciona Energía se revaloriza este año un 11,8%.

La filial ‘verde’ capitaliza ya 11.800 millones de euros, lo que le deja en la mitad del Ibex 35 por valor en bolsa por encima incluso de su matriz que alcanza los 9.616 millones. El mercado, de momento, está aplaudiendo la operación de los Entrecanales de dividir en dos cotizadas el grupo de infraestructuras y concesiones tras el fracaso de otras filiales que llegaron a bolsa como Iberdrola Renovables, Telefónica Móviles, Terra, Páginas Amarillas de Telefónica o Cintra, filial de Ferrovial. Movimientos oportunistas que no llegaron a buen puerto aunque con el paso del tiempo se han visto operaciones más exitosas como la de Bankinter con Línea Directa o CIE Automotive con Dominion.

Acciona Energía es el mayor operador global de energías 100% renovables con 10,7GW de activos en operación con una fuerte diversificación geográfica y bajo perfil de riesgo con en torno al 80% de la producción contratada. La salida a bolsa fue a través de una oferta pública de venta (OPV) del 17,25% a un precio de 26,73 euros por acción, lo que supuso una valoración de 8.800 millones de euros, el rango más bajo de la valoración inicial que se movía en una horquilla hasta los 9.800 millones. Las valoraciones más atractivas, incluso, valoraban la compañía en 12.000 millones. Se trató de la mayor salida a la bolsa española desde Cellnex en 2015. La oferta inicial del 15% fue 2,4 veces sobresuscrita, lo que demuestra el apetito de los inversores por los activos renovables.

La hoja de ruta de los Entrecanales pasa ahora por duplicar la capacidad instalada y alcanzar 20GW en 2025 con una inversión asociada de 7.800 millones. La compañía prevé alcanzar 30GW en 2030 a partir de una sólida cartera de proyectos en desarrollo que al cierre de 2021 se situaba en 17,4GW y oportunidades identificadas a largo plazo de 33,3GW. Todo ello gracias a un momento de mercado caracterizado por las políticas de transición energética y una demanda al alza de clientes corporativos que se suman a la descarbonización.

La compañía buscaba con la salida a bolsa fortalecer el balance, reducir su deuda, mayor acceso a fuentes de financiación al tiempo que reducía el coste de la misma. Además, gracias al apetito inversor y a la inversión pública en la transición energética también quería capitalizar las credenciales ASG de un operador 100% renovable.

Acciona Energía ratificó en su informe de tendencias de negocio que el comienzo de año le permite mantener las previsiones para 2022 a pesar de la inflación, la revisión a la baja del crecimiento del PIB en España, la guerra en Ucrania y la volatilidad de los mercados que ha llevado a muchas cotizadas a rebajar perspectivas de ventas y beneficios este año. La filial ‘verde’ espera cerrar el año con crecimiento del ebitda de doble dígito, un flujo de caja neto de entre 1.000 y 1.200 millones y un ratio de deuda neta sobre ebitda inferior a 1,8 veces, mejorando el perfil crediticio de la compañía.

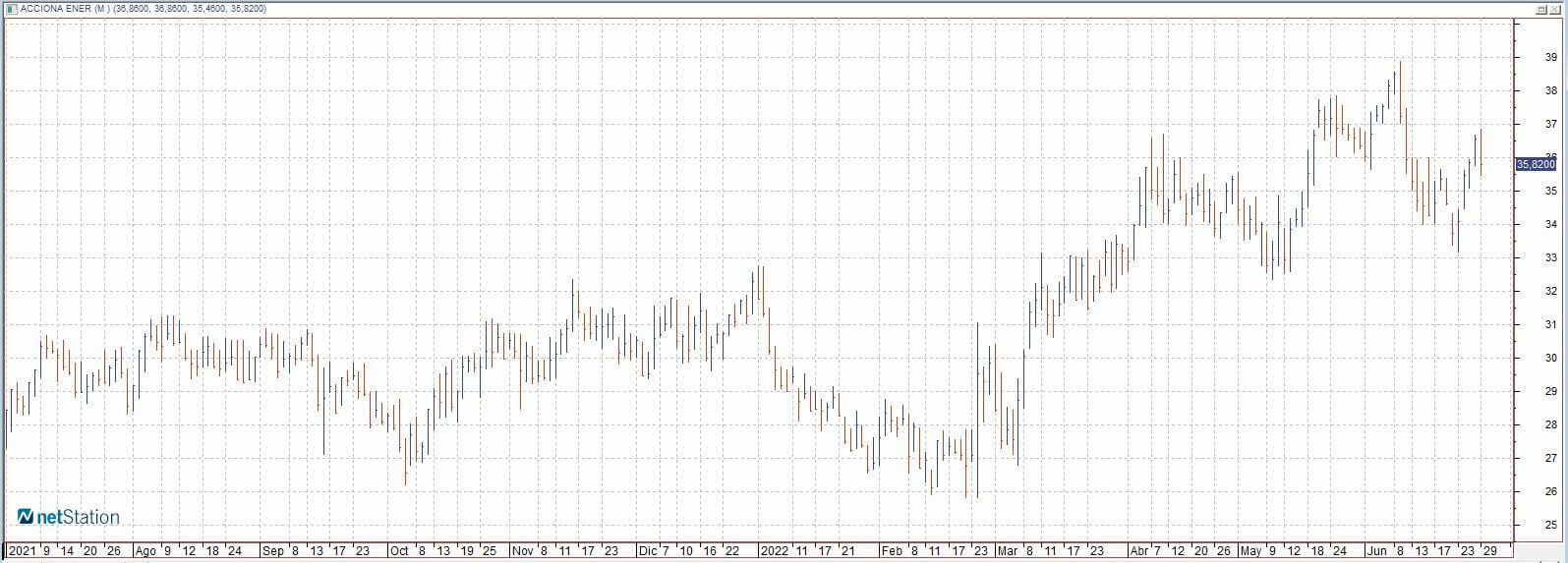

La compañía parece que convence al mercado con su historia renovable y un precio prudente en su salida a bolsa hace un año. Aún con esa prudencia, cotiza con un ratio PER -número de veces que el precio recoge el beneficio- estimado para 2022 de 32,1 veces. Tanto es así que en menos de un año se ha colado en el Ibex 35. Acciona Energía cotiza en el selectivo de las 35 compañías más capitalizadas de la bolsa española desde el pasado 20 de junio. Llegó de la mano de la concesionaria Sacyr, que regresa al índice español tras seis años fuera, en sustitución de CIE Automotive y Almirall.

Potencial del 10%

A pesar de tener un claro perfil de crecimiento frente a compañías más consolidadas que los inversores catalogan como empresas de valor -o ‘value investing’- Acciona Energía ha pagado un dividendo en su primer ejercicio como cotizada de 0,28 euros por acción, que supone una rentabilidad por dividendo del 0,78%. Estos 0,28 euros suponen un desembolso de 92,2 millones de euros, en torno al 25% del beneficio, cumpliendo así con la horquilla gradual de repartir entre el 25% y el 50% del beneficio a la que se comprometió con su salida a Bolsa.

Los analistas le siguen viendo potencial de revalorización en bolsa a pesar de sus recientes subidas. El consenso sitúa el precio objetivo medio en los 39,33 euros por acción, lo que le da un posible recorrido al alza en bolsa del 10% en los próximos doce meses con 18 recomendaciones de compra y sólo tres de mantener, según recoge Reuters.