Lejos queda ya el recuerdo de la quiebra de Lehman Brothers, en septiembre de 2.008. El fatídico crack que tenía que llevar al mundo capitalista a su fin ha durado exactamente 2 años y 3 meses.

A pesar del catastrófico ambiente económico y la espectacular tasa de paro, los mercados han seguido marcando máximo tras máximo, sobreponiéndose a las dudas soberanas.

Tras la crisis tenemos un mundo a tres velocidades: los mercados emergentes, que siguen con políticas crediticias restrictivas para controlar la expansión del ciclo económico, aquí destacan Brasil, India y China; Estados Unidos, que sigue su recuperación a marchas forzadas, con la segunda ronda de las políticas acomodaticias; y Europa, dividida entre los problemas de la periferia y una Alemania que vive uno de los mejores momentos económicos de toda su historia.

Emergentes

Los mercados emergentes han sido los grandes ganadores de esta crisis, no cabe duda. El desapalancamiento de las economías occidentales ha tenido un efecto desinflacionario sobre la economía gobal que ha permitido a los mercados emergentes centrarse en ellos mismos. Brasil, con una subida espectacular, sigue creciendo a ritmo de beneficio.

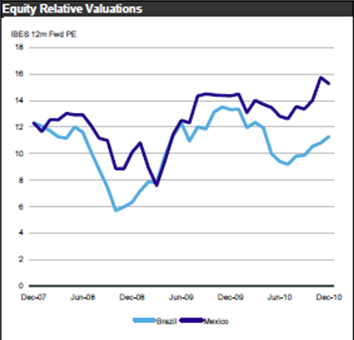

Con un PER inferior a 12, la bolsa de Brasil mantiene una valoración muy atractiva, más aún si tenemos en cuenta la tasa compuesta de crecimiento del PIB.

En Asia, las cosas no podrían marchar mejor. Si bien es cierto que el credit crunch afectó de manera global, la recuperación ha sido extraordinaria y la producción industrial sigue a tasas de crecimiento jamás vistas.

China sigue y seguirá creciendo aunque el reto para el gigante asiático en 2.011 se llama inflación.

Las medidas tomadas por los bancos centrales emergentes van a seguir una disciplina metódica, con políticas crediticias restrictivas centradas en moderar el crecimiento y la inflación. ¡Bendito problema!

Por valoración, las bolsas asiáticas mantienen su potencial intacto y el PER medio de la bolsa asiática oscila justo en la media, en niveles de 15 veces beneficios. Por países, China mejor que India, aunque el tema de la mejora de los niveles de vida y la base de la clase media en los países emergentes seguirá siendo un tema estrella en 2.011.

EEUU

Ben Bernanke ha sido el hombre que pasará a la historia del sistema capitalista. Héroe para muchos, villano para otros, lo cierto es que el sistema capitalista ha logrado sobrevivir al menos durante dos años. Si algo tenía claro el tío Ben era que en caso de otra gran depresión había que ir a visitar al tío Sam. Y así ha sucedido. El mercado ha sido inundado de liquidez para rescatar al sistema financiero y las consecuencias de socializar las pérdidas del sistema bancario, muy discutido por muchos, tendrá consecuencias en el 2.011.

Las nuevas medidas cuantitativas van directas al corazón de la crisis. Podríamos decir que el primer paquete de estímulos ha fracasado. Si bien es cierto que el rescate bancario ha sido muy lucrativo para el contribuyente americano, no ha logrado el propósito esperado. Salvar al banco de la quiebra, y por ende al sistema financiero, no es poco pero el objetivo de traspasar la liquidez de éste a la economía real no ha sucedido. Si durante el 2.010 hemos asistido a un incremento de los beneficios provocado por la reposición de los inventarios, en 2.011 deberíamos asistir al impulso definitivo que termine de una vez con la crisis subprime.

En 2.011 esperamos un año especialmente volátil. La reserva federal quiere reducir la tasa de paro e incrementar los préstamos y el consumo. Para ello, pondrá encima de la mesa otros 600 billones de dólares. En su programa de actuaciones se contempla la compra de deuda pública para reducir la rentabilidad de los bonos del tesoro y así obligar a los bancos a buscar beneficios, prestando al consumidor.

Las entidades bancarias han logrado muchos beneficios al solicitar dinero al banco central al 0,5%, e invirtiéndolo sin riesgo en letras del tesoro al 2,5%. Ello ha frenado la tasa de créditos. Además, el consumidor americano sigue asustado debido a la enorme tasa de paro. La confianza ha sido mermada y ha provocado una tasa de ahorro anormalmente elevada, lo que contribuye a crear un efecto deflacionista para la economía.

La segunda medida que tendrá repercusión sobre la economía americana radica en la creación de un efecto riqueza que ayude a incrementar la euforia del consumidor americano. Para lograrlo, la reserva federal comprará bonos hipotecarios para intentar reactivar el mercado inmobiliario.

Por lo tanto, la clave para el próximo 2.011 está en la recuperación del mercado inmobiliario y la posible caída de los precios de los bonos americanos. De ello depende, en gran medida, saber hacia dónde se dirigirá la renta variable.

Europa

Los “Estados Unidos de Europa”, a los que Winston Churchill hizo referencia en su famoso discurso, “Levantemos Europa”, tras la segunda guerra mundial, la Europa común, la Europa nacida para y por la paz, la democracia y la prosperidad de nuestros hijos, la Europa aglutinadora que une a todos los pueblos, que es la cuna de prácticamente todas las civilizaciones y las artes, esa Europa, fruto del esfuerzo y de los sueños de nuestros antepasados, es la Europa que está en juego.

2.011 será un año crucial para el viejo continente. Los famosos rescates de Irlanda y Grecia no son más que el aperitivo de lo que podría llegar a pasar. Portugal sería el primer plato, pero el argumento que todos tratan de ocultar es España. Nuestro país es demasiado grande para caer. Las medidas antisociales tomadas por los gobiernos de los estados periféricos de la unión europea serán la regla y no la excepción. Se trata de reducir el déficit para salvar a Europa. Una Europa que sigue siendo un sueño, pero un sueño cada día más real.

La producción económica sigue creciendo a buen ritmo liderada por una economía alemana basada en dos inputs cruciales para toda economía: ahorro y trabajo.

La inflación ha logrado situarse en niveles de alerta y el BCE que, a diferencia de la FED, tiene el mandato de controlar la inflación, tomará las medidas necesarias para combatir una inflación que podría llegar a ser preocupante para unas tasas de interés anormalmente bajas. Ahí radica la complejidad. Mientras la periferia necesita de bajos tipos de interés, Alemania requiere de un cierto control de éstos para evitar problemas de futuro. Se aprecia en el Euribor un cierto repunte que perjudicará durante 2.011 a la economía de la periferia europea. El crecimiento anémico, o incluso negativo, de los países más perjudicados por la crisis de deuda soberana contrasta con la mejor Alemania de los últimos 25 años.

Esa divergencia ha sido tema de interés durante 2.010. Y lo seguirá siendo durante 2.011. Las bolsas, a pesar de cotizar a múltiplos muy atractivos, continuarán en el ojo del huracán.

La clave para Europa radica en la capacidad que tenga el euro de mantenerse a estos precios. Todo repunte de la divisa común podría ser una mala noticia para el crecimiento de la economía teutona que logra sobrevivir gracias a sus exportaciones. Sin embargo, durante el primer semestre de 2.011 las miradas seguirán puestas en los datos macroeconómicos. Una dudosa mejoría de las economías periféricas debería impulsar la compra de deuda soberana y por lo tanto podríamos asistir a una revalorización del euro contra el dólar estadounidense. En este hipotético escenario, se verían perjudicadas las exportaciones en Alemania. Ese puede ser el punto convergente para Europa, puesto que el 43% de la demanda externa de Alemania proviene de Europa. Será entonces cuando la solución pasaría por políticas acomodaticias, lo que significaría el punto convergente de la economía europea.

Conclusión

En un mundo que avanza a tres velocidades, durante 2.011 los principales temas de interés para el inversor seguirán siendo la mejora de la clase media en las economías emergentes y el efecto de las medidas cuantitativas de los EE.UU. La compra de bonos por parte de la FED debería afectar al rendimiento de éstos, lo que podría provocar una caída de los bonos americanos. Este es, precisamente, un tema de especial interés de cara a 2.011. Europa seguirá infraponderada por la mayoría de los bancos de inversión durante la primera mitad de año. Sin embargo, la mirada estará centrada en el spread entre los bonos de la periferia y el bono alemán. Cualquier mejora en el spread será muy bien vista por el mercado y se convertirá, sin lugar a dudas, en el catalizador de las bolsas europeas.

Ante este escenario, el mercado de créditos debería recuperarse. Si las medidas de la FED, finalmente, logran pasar a la economía real, deberíamos asistir a un impulso en el mercado de las commodities y a sectores cíclicos, movimientos típicos de la última fase del ciclo económico.

Ante este escenario se plantea otro año apasionante para los mercados financieros y desde Activotrade queremos acompañarle en este camino sinuoso y emocionante.

En estas fechas navideñas, mantengamos la esperanza y hagamos propósito común para que este venidero 2.011 sea el año de la aniquilación de la crisis subprime. Trabajemos para un bien común y, como decía Churcill, ¡levantemos Europa!

.jpg)

.jpg)