Añadir Estrategias de Inversión en Google

La inteligencia artificial sigue siendo el boom en Wall Street, a pesar de varios tropezones que hemos visto este año. Las grandes firmas del sector se han visto impulsadas con el crecimiento de la demanda de esta tecnología. Pero Marvell Techha sido la acción de IA a la que no le ha ido tan bien, a pesar de diseñar circuitos integrados de aplicación específica o ASIC, destinados a impulsar centros de datos a gran escala. Ofreciendo soluciones personalizadas y rentables para cargas de trabajo de IA específicas, según Anushka Mukherji en Yahoo Finance.

Tras un difícil 2024, este año ha sido aún más duro para Marvell, con caídas de dos dígitos en sus acciones debido a una combinación de turbulencias en todo el sector y reveses específicos de la compañía. Una ola de ventas generalizada en el sector tecnológico, vinculada a las tensiones comerciales y la desaceleración del crecimiento global, aumentó la presión inicial, generando incertidumbre entre los inversores a pesar del posicionamiento de Marvell en la cadena de suministro de IA.

También ha surgido la preocupación de que la compañía podría perderse el diseño de los chips de IA Trainium de próxima generación de Amazon, lo que plantea dudas sobre su posición competitiva en el dinámico mercado de la IA. Además, la volatilidad ha persistido incluso después de que Marvell superara las expectativas en su último informe de resultados. Dicho esto, mientras la compañía se prepara para publicar su informe de resultados del segundo trimestre fiscal de 2026 el 28 de agosto, presentamos una nueva perspectiva de este fabricante de chips en dificultades.

Acerca de las acciones de Marvell

Mediante una estrecha colaboración y transparencia con sus clientes, Marvell ha estado dando forma a la próxima generación de infraestructura empresarial, en la nube, automotriz y de operadores. Durante más de 30 años, las soluciones de semiconductores de la compañía han permitido transferir, almacenar, procesar y proteger los datos de todo el mundo, satisfaciendo las demandas actuales y allanando el camino para las tecnologías del futuro.

A principios de agosto, Marvell completó la venta de su negocio de Ethernet Automotriz a Infineon Technologies por 2.500 millones de dólares en una operación íntegramente en efectivo. Se esperaba que la unidad generara entre 225 y 250 millones de dólares en ingresos durante el año fiscal 2026, pero con la desinversión ya finalizada, su contribución a los resultados futuros de Marvell será limitada.

La venta permite a Marvell enfocarse en áreas clave, como la infraestructura de datos y los chips enfocados en IA, a la vez que optimiza las operaciones y fortalece su balance. Sin embargo, a pesar del fuerte enfoque de la compañía en áreas de alto crecimiento dentro del sector de los semiconductores, el rendimiento de sus acciones presenta un panorama desalentador.

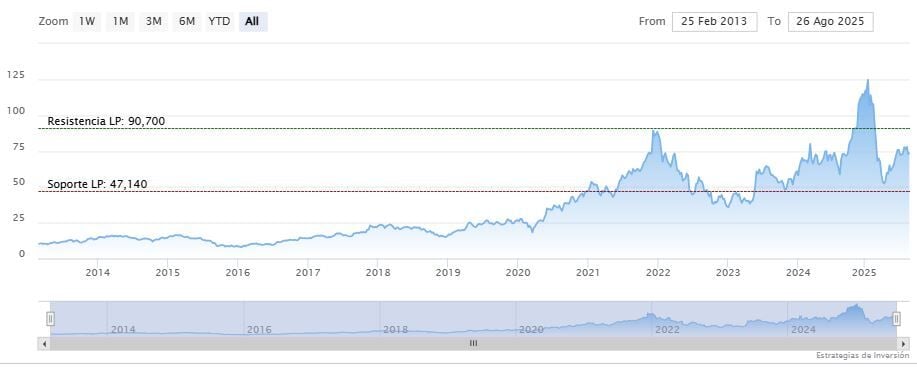

Con una capitalización bursátil de la compañía de aproximadamente 62.900 millones de dólares, las acciones de este fabricante de chips se han desplomado casi un 42% desde su máximo de enero de 127.48 dólares. En lo que va de año, las acciones han caído un notable 32%, muy por detrás del índice S&P 500, que ha registrado una modesta ganancia del 9.7% en el mismo período.

Incluso tras la reciente ola de ventas, las acciones de Marvell se mantienen caras, cotizando a 34 veces las ganancias futuras, muy por encima de la mediana del sector de 23.5 veces. Sin embargo, se sitúa por debajo de su propia media de cinco años de 38.7 veces, lo que sugiere que, si bien sigue siendo una empresa premium, su valoración es algo más razonable en comparación con sus niveles históricos.

Resumen de resultados del primer trimestre de Marvell

Las acciones de Marvell cayeron casi un 5.6% el 30 de mayo, tras la publicación de sus resultados del primer trimestre del año fiscal 2026 el 29 de mayo, pero la caída tuvo poco que ver con el rendimiento de la compañía. Las acciones de chips cayeron en general ese día ante presiones externas, como las afirmaciones del presidente Donald Trump de que China había violado su acuerdo comercial con EE. UU. y los informes de que el gobierno planeaba ampliar las sanciones al sector tecnológico del país.

Volviendo al rendimiento de las ganancias del primer trimestre de Marvell, la compañía registró una cifra récord de 1.900 millones de dólares en ingresos, un impresionante aumento interanual del 63% y ligeramente por encima de las estimaciones de los analistas. El impulsor del crecimiento fueron los ingresos del Centro de Datos, de 1.400 millones de dólares, que no solo representaron el 76% de los ingresos totales, sino que también aumentaron un 76% en comparación con el mismo trimestre del año anterior.

Marvell atribuyó este sólido rendimiento al aumento de la producción de sus chips de IA personalizados y a la sólida demanda de productos electroópticos que respaldan la IA y la infraestructura en la nube. Si bien el segmento del Centro de Datos acaparó claramente la atención, otras áreas de negocio también realizaron importantes contribuciones, lo que pone de relieve el amplio impulso de la compañía.

Por ejemplo, Enterprise Networking generó 178 millones de dólares, lo que representa un sólido aumento interanual del 16%, mientras que Carrier Infrastructure experimentó un gran momento, con un notable aumento de ingresos del 93%, hasta los 138 millones de dólares. En cuanto a la rentabilidad, el beneficio ajustado por acción se situó en 0.62 dólares, lo que representa un sorprendente aumento del 158% con respecto al año anterior y supera ligeramente la estimación de Wall Street de 0.61 dólares.

Marvell cerró el trimestre con 886 millones de dólares en efectivo y equivalentes, frente a una deuda total de 4.200 millones de dólares, manteniendo una sólida posición financiera. La compañía también priorizó la devolución de capital a los accionistas, distribuyendo 52 millones de dólares en dividendos y recomprando 340 millones de dólares de acciones propias durante el primer trimestre, lo que subraya su compromiso de recompensar a los inversores mientras gestiona un sólido crecimiento.

Inversores de Marvell, apunten el 28 de agosto en sus calendarios

Marvell publicará sus resultados del segundo trimestre fiscal 2026 después del cierre de mercado el jueves 28 de agosto. Dado que las ventas relacionadas con IA ya impulsan la mayor parte de sus ingresos de centros de datos y se espera que sigan expandiéndose, la compañía parece estar bien posicionada para un crecimiento sostenido a largo plazo, lo que refuerza su papel como actor clave en IA e infraestructura en la nube.

Para el segundo trimestre, la dirección prevé que los ingresos de la compañía ronden los 2.000 millones de dólares, con una variación del 5%. El margen bruto según los PCGA se proyecta entre el 50% y el 51%, mientras que el margen bruto no conforme a los PCGA se espera que sea mayor, entre el 59% y el 60%. Además, se prevé que las ganancias por acción no conforme a los PCGA sean de 0.67 dólares, con un margen de error de 0.05 dólares.

Mientras tanto, los analistas también consideran una perspectiva ambiciosa, proyectando un crecimiento de tres dígitos en el resultado final, con un BPA estimado en 0.51 dólares para el trimestre. De cara al futuro, los analistas prevén que el BPA de Marvell para el año fiscal 2026 aumente aproximadamente un 134% interanual, hasta los 2.15 dólares, antes de subir otro 31.6% hasta los 2.83 dólares en el año fiscal 2027.

¿Qué esperan los analistas de las acciones de Marvel?

A medida que Marvell se acerca a sus resultados del segundo trimestre, Morgan Stanley espera que la compañía presente unas previsiones más sólidas de lo previsto, a pesar de la reciente desinversión de su negocio de Ethernet para automoción y la continua incertidumbre en torno al chip Trainium de Amazon. Los analistas, liderados por Joseph Moore, señalan que el potencial alcista podría provenir de los productos ópticos, que consideran más duraderos y con mayor margen de beneficio que el negocio de ASIC, incluso cuando las estimaciones se redujeron ligeramente para tener en cuenta la desinversión en el sector automotriz.

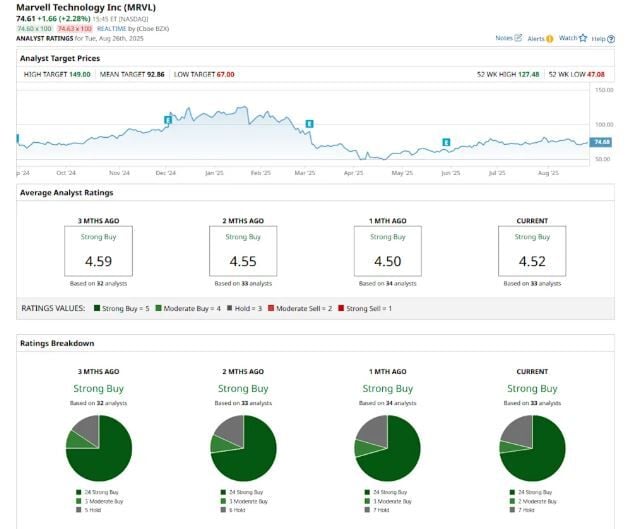

Si bien el debate sobre Trainium 3 puede seguir generando controversia, Morgan Stanley prevé unos ingresos secuenciales estables por ASIC, que alcanzarán los 2.000 millones de dólares para el año, impulsados ​​por un fuerte aumento en la producción de productos ópticos. En general, Wall Street se muestra muy optimista respecto a Marvel, con la acción con una calificación de consenso de "Compra Fuerte".

De los 33 analistas que ofrecen recomendaciones, la mayoría de 24 le otorgan una sólida "Compra Fuerte", 2 sugieren una "Compra Moderada" y los 7 restantes una "Mantener". El precio objetivo promedio de los analistas para Marvell, de 92,86 dólares, indica un potencial de subida del 25% desde los niveles actuales. El precio objetivo máximo de Wall Street, de 149 dólares, sugiere un aumento aún mayor, del 99% a partir de aquí.

Marvell Tech cerraba la sesión del martes al alza en los 74.31 dólares. Las medias móviles de 70 y 200 periodos se mantienen rodeando al precio, RSI al alza en los 49 puntos y la línea rápida (Azul) del MACD apenas debajo del nivel de cero.

La resistencia a mediano plazo se encuentra en los 85.26 dólares. Mientras, los indicadores de Ei se muestran mixtos.