Durante la presentación de resultados del primer trimestre 2024, el CEO de Palantir Tchnl-A, Alex Karp, señalaba que la firma ha estado ganando en Estados Unidos. Sobre todo gracias a sus acuerdos con el gobierno americano. Esto ha dividido a los analistas de Wall Street, según Rob Lenihan en The Street.

Louie DiPalma, analista de William Blair, dijo que las acciones "probablemente han bajado porque el crecimiento de los ingresos comerciales en Estados Unidos se desaceleró bruscamente hasta el 40% desde el 70% del último trimestre".

"Esto es un foco de atención para los inversores debido al impulso de la inteligencia artificial", dijo DiPalma, según Investors Business Daily. El analista califica la acción como de bajo rendimiento.

RBC Capital elevó el precio objetivo de la empresa sobre Palantir a 9 dólares desde 5 dólares, pero afirmó una calificación de rendimiento inferior a las acciones. Los analistas de la firma de inversión dijeron que el aumento de las ganancias ya estaba descontado en gran medida.

La firma dijo que el trimestre de Palantir fue "decente", con ingresos gubernamentales impulsados por el acuerdo Titan, el sistema terrestre de próxima generación del ejército de EE. UU. habilitado por inteligencia artificial y aprendizaje automático.

RBC dijo que la mejora del segmento comercial de Palantir se debió en su totalidad a los ingresos de SPAC, y sus preocupaciones sobre la sostenibilidad del crecimiento y los márgenes permanecen sin cambios.

Palantir ha invertido más de 400 millones de dólares en casi dos docenas de objetivos SPAC, según RBC. Se trata de empresas que salieron a bolsa a través de acuerdos de adquisición con fines especiales en lugar del proceso tradicional de IPO.

Mientras tanto, el analista de Wedbush, Dan Ives, mantuvo su calificación de rendimiento superior para Palantir y un precio objetivo de acciones de 35 dólares.

Ives dijo a los inversores en una nota de investigación que estaba "centrado en la historia de la IA que se desarrolla con (la plataforma de inteligencia artificial) a la cabeza, y Palantir arrojó cifras sólidas en este frente una vez más".

El analista dijo: "Cualquier venta modesta posterior a la impresión es una oportunidad de compra de oro para este nombre exclusivo de IA".

"Seguimos viendo un mayor impulso en la historia de crecimiento de PLTR con AIP liderando la carga de generar una demanda significativa en el panorama comercial y gubernamental, mientras estamos bien posicionados para obtener una mayor participación de esta oportunidad de un billón de dólares que se presenta con casos de uso de IA que se disparan a nivel mundial. ", añadió Ive.

Stephen Guilfoyle, de TheStreet Pro, se hace eco de su optimismo.

"Habrá que buscar durante mucho tiempo antes de encontrar otro balance tan limpio y sólido como éste", afirmó Guilfoyle. "Realmente no creo que estemos en la séptima, octava o novena entrada de la carrera de Palantir. Sinceramente, creo que estamos en la segunda o tercera entrada y que Palantir eventualmente se convertirá en un jugador, si no en el dominante, en el análisis de big data".

HSBC elevó el precio objetivo de la empresa sobre Palantir a 23 dólares desde 22 dólares y mantuvo una calificación de mantener sobre las acciones.

“La compañía registró un fuerte avance a nivel operativo en el primer trimestre, ya que el segmento comercial de Estados Unidos impulsó el crecimiento de las ventas”, dijeron analistas a los inversores en una nota de investigación. HSBC dijo que la aceleración del crecimiento está descontada en gran medida en las acciones.

Los analistas de Deutsche Bank aumentaron el precio objetivo de la empresa para Palantir a 20 dólares desde 18 dólares y mantuvieron una calificación de venta para las acciones.

La compañía informó de un primer trimestre "optimista", liderado por el impulso sostenido de su negocio comercial en Estados Unidos. Deutsche Bank dijo a los inversores en una nota de investigación que es una de las primeras empresas de software en monetizar significativamente la inteligencia artificial generativa.

Sin embargo, la firma dice que la capacidad de Palantir para impulsar una mayor aceleración del crecimiento en 2024 se está viendo limitada por su gobierno y sus negocios comerciales internacionales "que aún no están viendo vientos de cola de IA similares a los de U.S. Commercial".

Citi elevó el precio objetivo de la empresa para Palantir a 25 dólares desde 23 dólares y mantuvo una calificación neutral para las acciones.

“Los resultados del primer trimestre de la compañía mostraron una sólida mejora tanto en ventas como en ganancias con una ligera revisión al alza de los objetivos para todo el año”, dijeron los analistas de Citi a los inversores en una nota de investigación.

La firma dijo que el impulso de adquisición de nuevos clientes de Palantir continuó con nuevas incorporaciones récord, mientras que el crecimiento del valor de los acuerdos comerciales también fue bastante saludable.

D.A. Davidson elevó el precio objetivo de la empresa para Palantir a 24 dólares desde 19 dólares y mantuvo una calificación neutral para las acciones.

“La compañía informó un primer trimestre sólido, destacado por resultados mejores de lo esperado e impulsado por un margen de beneficio operativo ampliado y un crecimiento de los ingresos comerciales en Estados Unidos”, señalaron desde D.A Davidson.

“Palantir apenas está comenzando a aprovechar sus campos de entrenamiento AIP para ayudar a impulsar negocios actuales nuevos y ampliados, que la gerencia cree que contribuirán significativamente al crecimiento de los ingresos comerciales”, agregó D.A. Davidson.” La empresa organiza campos de entrenamiento para mostrar a los clientes cómo aplicar la IA a sus operaciones”.

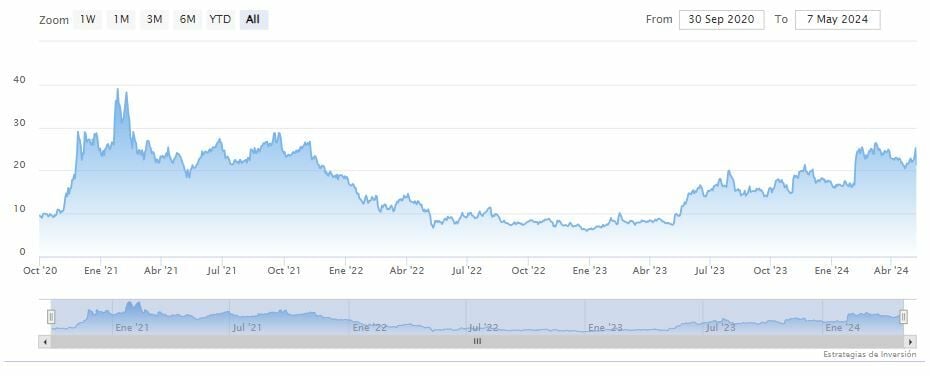

Palantir Tchnl-A cerraba el martes con un gap bajista hasta los 21.40 dólares. La media móvil de 70 encima de la vela del martes, RSI a la baja en los 44 puntos y la línea rápida (azul) del MACD apenas sobre el nivel de cero.