Añadir Estrategias de Inversión en Google

Si usted busca la cartera del inversor value por excelencia a nivel mundial, ¿dónde miraría? Probablemente, lo que haríamos todos sería ir a ver cómo está compuesto el portfolio de Berkshire Hathaway, el vehículo de inversión de Warren Buffett. Para aquellos que aún lo conocen, su capacidad de hacer crecer el valor de sus inversiones en los últimos cincuenta años ha sido tan asombrosa, que en el mundo financiero todos lo conocen como el sobrenombre de “el Oráculo de Omaha”.

Durante muchos años Warren Buffett se había vanagloriado de no entrar en muchos negocios tecnológicos porque a sus más de ochenta años hay modelos de empresas que no conoce. Si usted abre su web y mira sus principales posiciones no verá a Alphabet, Facebook o la propia Amazon. Y eso que cuando se bucea en sus cuentas se ve que tienen balances saneados y unas valoraciones (en algunos casos), atractivas con respecto al resto del mercado.

Pero, ¿no será que estas estrellas fulgurantes de la tecnología se han convertido en acciones value? Probablemente. El ejemplo más claro fueron los resultados publicados por Apple esta misma semana.

Aunque la empresa batió las estimaciones de beneficio al ganar 11.029 millones de dólares en solo tres meses. Pero a pesar de ganar más dinero, Apple ha vendido menos teléfonos de los que esperaba el mercado. Y eso ha ocurrido tanto por la debilidad de su mercado en China, así como –dicen sus directivos- por el retraso de muchos clientes a la hora de actualizar su dispositivo a la espera del ansiado iPhone 8 que se prevé que se pondrá a la venta a finales de este verano.

Y ¿qué ha hecho Apple para superar este momento de decepción para los inversores? Nada más y nada menos que lo que hace una empresa de corte más clásico, elevar la cifra que devuelve a sus accionistas. Así, ha aumentado la cantidad que destina a recompras en otros 50.000 millones de dólares. Además, ha elevado el dividendo desde 57 centavos hasta 63 dólares por acción.

Con los últimos datos conocidos a cierre del primer trimestre del ejercicio, Warren Buffett había aumentado su participación en Apple hasta 57,4 millones de acciones, casi un 2% de la compañía. Y no ha sido una mala idea, ya que desde enero la enseña de la manaza se aprecia casi un 27% que hacen que la participación del gurú valga ahora más de 8.000 millones de dólares.

Su vehículo de inversión, no obstante sube apenas un 3% desde enero, aunque tras las elecciones de Trump logró apreciarse y tocar máximos históricos.

Las otras tecnológicas

Pero Apple es su única apuesta tecnológica. Si miramos entre las principales posiciones de su cartera, observamos cómo Buffett ha incluído a otras compañías, normalmente de gran capitalización.

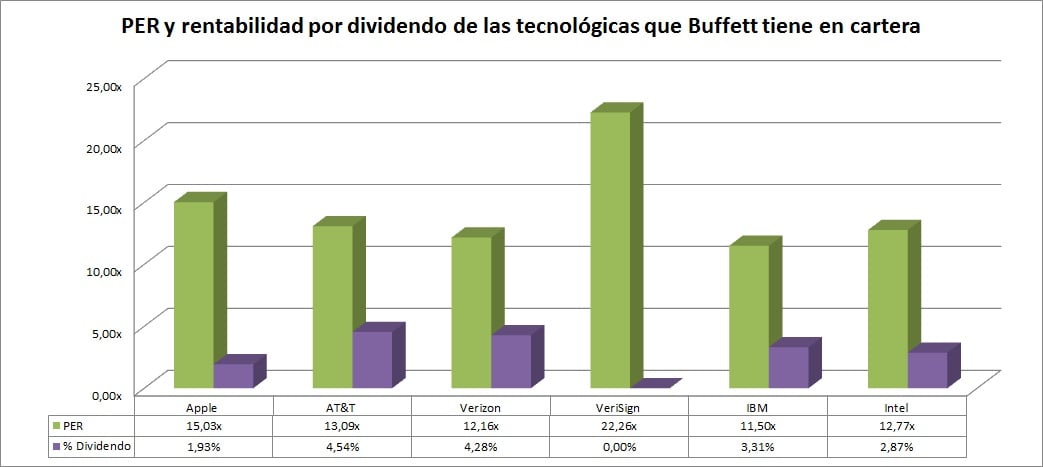

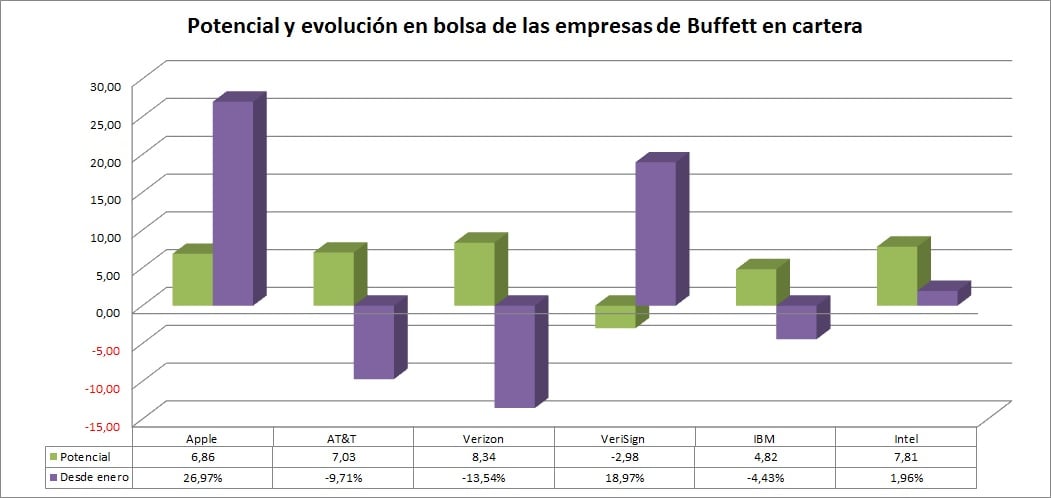

Entre ellas encontramos nombres como AT&T, Verizon, VeriSign, IBM o Intel. Todas con un negocio con una larga trayectoria y a las que, quizá, el mercado ya no ve como tecnológicas, en el término más salvaje de la palabra. Tal y como se puede ver en el siguiente gráfico, no todas lo han hecho especialmente bien este año en bolsa, a pesar del tirón del Nasdaq desde enero. Las dos operadoras son las que más han caído dentro de este grupo. Este mismo viernes hemos conocido que el inversor se ha desprendido de un tercio de su participación en IBM

Pero si observamos bien vemos que a excepción de VeriSign, todas tienen un PER mucho más bajo que el Nasdaq (28 veces) y una rentabilidad por dividendo similar o superior a la media del mercado (2%). Quizá todo esto quiera decir que entre las tecnológicas ya podemos encontrar inversión value.