Añadir Estrategias de Inversión en Google

Los conflictos armados siempre traen ganancias a las empresas aeroespaciales y de defensa en el mercado mundial. Los inversores están atentos al incremento del gasto militar por parte de los gobiernos occidentales en medio del conflicto entre Rusia y Ucrania. Mientras los inversores ESG reevalúan al sector, según Sylvia Pfeifer y Adrienne Klasa en The Wall Street Journal.

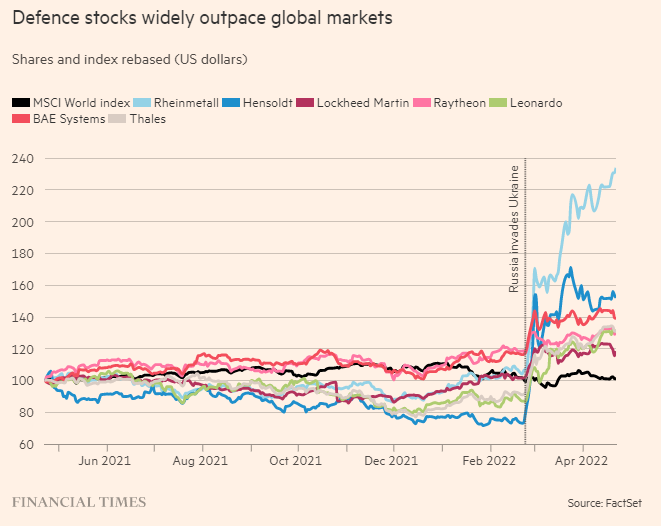

Un índice MSCI que rastrea las acciones aeroespaciales y de defensa ha superado a un indicador más amplio de acciones mundiales en 17 puntos porcentuales en términos de dólares desde principios de enero. Tal desempeño superior ha ocurrido solo otras dos veces desde 1999.

El inicio del conflicto entre Rusia y Ucrania el 24 de febrero ha alimentado las expectativas de nuevas órdenes gubernamentales, mayores ingresos y mayores ganancias para las empresas del sector de defensa. Los analistas dicen que la guerra ha cambiado la visión de los inversores sobre la industria, lo que subraya su papel en la facilitación de la seguridad internacional.

A su vez, las acciones de empresas como Lockheed Martin y BAE Systems del Reino Unido han subido con fuerza, y solo BAE, que cotiza en el FTSE 100, ha subido más de un tercer año hasta la fecha. Apoyando esos logros, la incursión de Vladimir Putin en su país vecino ha reavivado un debate sobre hasta qué punto los fabricantes de armas y maquinaria de defensa deben ser excluidos de las carteras centradas en el medio ambiente, la sociedad y la gobernanza.

Sin embargo, algunos han advertido sobre el entusiasmo prematuro por las acciones de defensa, argumentando que aún es demasiado pronto para decir cuándo las promesas de mayores presupuestos se traducirán en mejores resultados.

“Parece el comienzo de una exuberancia irracional sobre la industria. Realmente es demasiado pronto para decirlo”, dijo Bill Greenwalt, quien se desempeñó como subsecretario adjunto de defensa para política industrial durante la administración de George W Bush y ahora trabaja en el American Enterprise Institute.

Estados Unidos, el Reino Unido y otros aliados han prometido sumas significativas en asistencia militar a Ucrania y han enviado cientos de misiles antitanque, drones, municiones y otras armas al país. Solo Estados Unidos ha ofrecido más de 3.000 millones de dólares, incluido un nuevo paquete de ayuda de 800 millones de dólares anunciado el jueves que incluirá artillería pesada y decenas de miles de municiones.

Sin embargo, la mayoría de las armas hasta ahora provienen de las existencias gubernamentales existentes. “Todavía no hemos visto un aumento en los pedidos y contratos o un reconocimiento de la necesidad de actuar con rapidez”, dijo Greenwalt.

Doug Harned, analista de Bernstein, señala que el aumento en los precios de las acciones es consistente con las tendencias observadas en conflictos regionales anteriores. Las ganancias generalmente se han devuelto, a menudo dentro de los seis meses. Los inversores, agrega, deben pensar en las tendencias presupuestarias subyacentes. "¿Las tendencias presupuestarias y las valoraciones relativas hacen que la defensa sea interesante como una jugada a largo plazo?"

Otros señalan que las escalas de tiempo en la industria significan que cualquier pedido, si llega, tomará tiempo para llegar a los resultados de las empresas.

“Si pone algo en el presupuesto este año, un tanque, un avión o un buque de guerra, no se entregará hasta 2023, 24, 26 en algunos casos. Ves los movimientos en estas acciones y en el sentimiento pero... las gerencias son un poco reticentes a enmarcar lo que todo esto significa para sus empresas”, dijo Byron Callan del grupo de investigación Capital Alpha Partners.

Jim Taiclet, director ejecutivo del gigante de defensa estadounidense Lockheed Martin, se mostró cauteloso a principios de esta semana. El jefe de la compañía, que junto con Raytheon fabrica los misiles antitanque Javelin que se enviaron a Ucrania, reconoció que el entorno más desafiante sugería que “la disuasión es un producto más valioso que nunca”. Pero enfatizó que era "demasiado pronto" para decir si esto se traduciría en contratos reales y cuándo. La compañía no mejoró su perspectiva para 2022.

Entonces, para los inversores a largo plazo, la pregunta más importante es si las promesas de los gobiernos occidentales de gastar más en defensa resultarán en un cambio permanente. Los programas de armas se habían visto previamente presionados por demandas competitivas sobre las finanzas gubernamentales, en particular proyectos de salud durante la pandemia de Covid-19.

Algunos inversores importantes habían llegado a apostar en contra de los principales contratistas de defensa antes de la invasión.

Pero la defensa ha vuelto a subir en la lista de prioridades en 2022, en un escenario personificado por Alemania. Berlín anunció un cambio histórico en la política de defensa y dijo que lanzaría un fondo de 100.000 millones de euros para modernizar sus fuerzas armadas. A su vez, las acciones de los contratistas de defensa cotizados en Alemania se han disparado. El valor de mercado de Rheinmetall, que fabrica tanques y vehículos blindados para los países de la OTAN, se ha más que duplicado este año.

BlackRock, que tenía una posición corta del 0,6 % en BAE Systems a fines de enero, redujo rápidamente su posición en un tercio en la segunda quincena de febrero, según datos de Breakout Point.

Citadel Europe también redujo su posición corta en Leonardo de Italia del 0,69% al 0,42% el 10 de febrero, mientras que BlackRock UK recortó su considerable posición corta del 1,13% en el fabricante de armas italiano al 0,12% el 28 de febrero. Fondos de cobertura Sandbar y Egerton también recortó posiciones cortas en Leonardo en la segunda quincena de febrero.

Gran dilema para los inversores ESG

Si bien el aumento de los presupuestos de defensa occidentales aún no se ha fijado después de la invasión, algunos sugieren que el conflicto aún puede provocar un cambio en el sentimiento entre los inversores de ESG. En los últimos meses, los ejecutivos de la industria se habían preocupado cada vez más de que la tendencia generalizada de la inversión centrada en la sostenibilidad llevaría a que sus acciones fueran rechazadas por los inversores institucionales.

“Quizás el cambio más grande que podría resultar de la invasión de Ucrania es una reversión de la visión perezosa de ESG de que la defensa es 'mala'”, dijo Robert Stallard, analista de Vertical Research Partners.

“El gran dilema es que muchos fondos sostenibles habrían tenido exclusiones por completo en los gastos de defensa incluidos los contratos gubernamentales, todo ese tipo de cosas”, dijo Gavin Rochussen, director ejecutivo de Polar Capital.

Desde entonces, la invasión de Rusia a su vecino ha enturbiado las aguas. “¿Cómo tratas proteger a un país de un invasor extranjero? ¿Es correcto que en realidad no apoyes a los países que gastan en defenderse?” añadió Rochussen.

SEB Investment Management, el brazo de gestión de fondos del banco sueco con 831.000 millones de SKr bajo gestión, es uno de los pocos que ha flexibilizado explícitamente sus políticas sobre la exclusión de acciones de defensa. A partir de principios de abril, algunos de sus fondos ahora podrán invertir en la industria.

Sin embargo, el cambio es limitado: solo seis de los más de 100 fondos de SEB podrán realizar estas inversiones, y las empresas que violen las convenciones internacionales sobre armas, como las minas terrestres y las bombas de racimo, seguirán estando excluidas, al igual que los productores de armas nucleares.

“Es importante recordar que muchos de nuestros clientes y partícipes todavía no quieren y no pueden invertir en la industria de la defensa y que, en el futuro, muchos de los fondos de SEB Investment Management continuarán excluyendo tales inversiones”, dijo SEB.

Otros cambios de política, si se producen, llevarán tiempo. Una encuesta reciente de inversores realizada por analistas de Jefferies encontró que, si bien parecía haber un llamado a un enfoque menos estricto hacia las acciones de defensa, pocos inversores habían implementado cambios en sus políticas. Según la encuesta, el 44% de los encuestados estaba revisando actualmente sus políticas sobre ESG, pero solo el 8% lo estaba haciendo específicamente en defensa.

Aún así Philip Saunders, administrador de fondos de Ninety One, confía en que el cambio está en camino. “El péndulo está oscilando. Este es un momento en el que parecía que el impulso iba en una dirección, y ahora debemos dar un paso atrás colectivamente, porque la realidad es que el mundo real es mucho más desagradable de lo que pensábamos antes del 24 de febrero”.