Añadir Estrategias de Inversión en Google

Nadie espera en el mercado una bajada de los tipos de interés en Estados Unidos en la reunión del Comité del Mercado Abierto de la Reserva Federal de EE.UU. que comienza esta tarde y que terminará mañana.

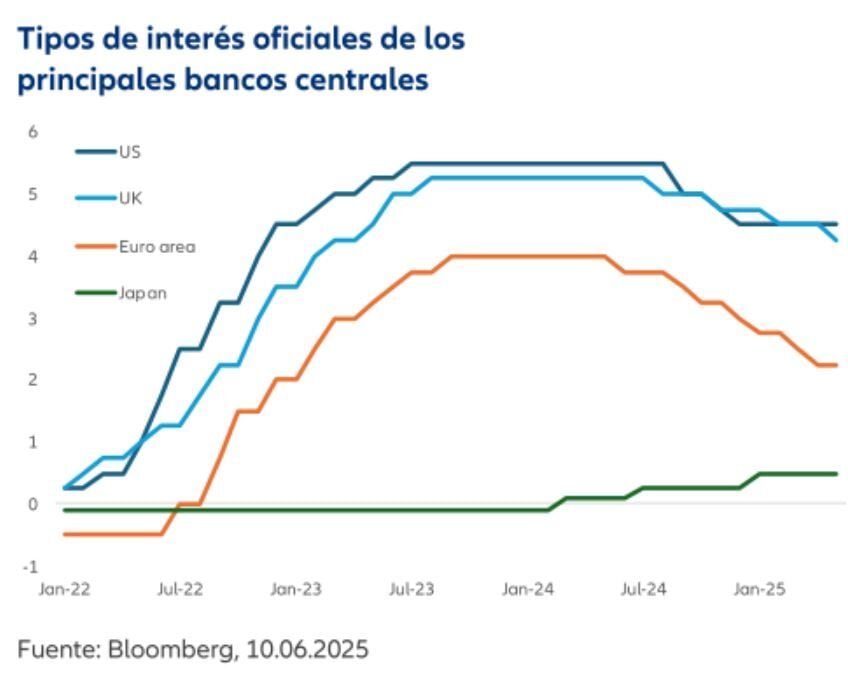

De hecho si nos atenemos a la agenda de esta semana, se han reunido además el Banco de Japón y lo hará también el Banco de Inglaterra. Bancos centrales que marcan diferentes expectativas en el mercado, tal y como ocurriera este mes con el BCE.

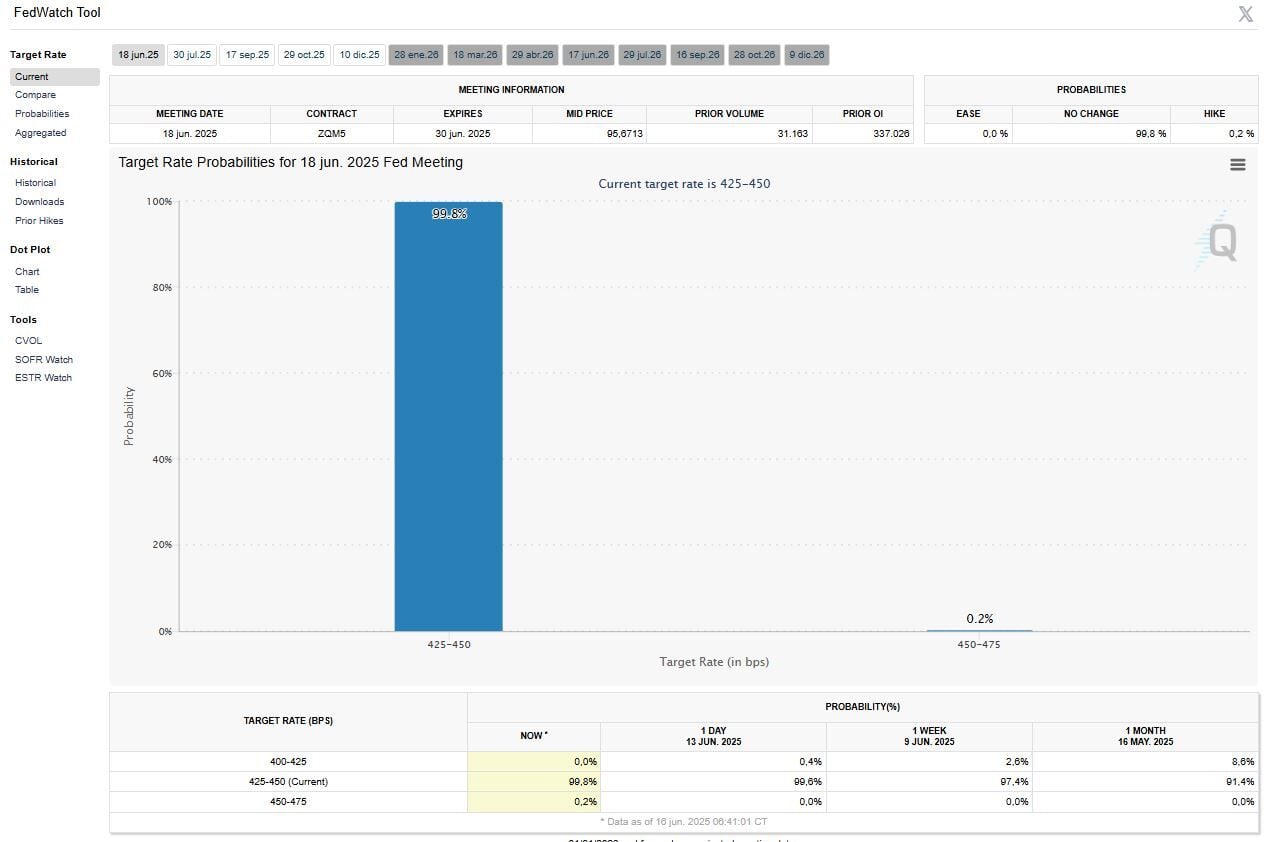

En el caso que nos ocupa, el de la Fed, ahora mismo el 99,85 del mercado no espera cambios en esa horquilla que marcan los tipos en Estados Unidos y que ahora se encuentra entre el 4,25 y el 4,50%, a pesar de que el poder ejecutivo, con el presidente Trump a la cabeza, no deja de pedir recortes de un punto porcentual nada menos, mientras presiona a Powell una y otra vez, sin éxito.

Pero, ¿Qué espera el mercado? Desde Well Fargo su analista Jay Bryson nos saca de dudas, ante lo que en principio se esperaba: que los aranceles impactaran en los precios. Pero factores como los últimos datos de precios en Estados Unidos y el informe mensual de empleo que mostró una desaceleración del crecimiento laboral han calmado los ánimos, sobre un potencial impacto inflacionista.

Considera el analista que "los cambios en la política comercial han generado riesgos al alza tanto para el desempleo como para la inflación. Sin embargo, dado que los datos actuales muestran que la actividad se mantiene resiliente, esperamos que la declaración posterior a la reunión y la conferencia de prensa del presidente Powell transmitan que el Comité aún no tiene prisa por ajustar la política". Y que siga en ese momento de 'esperar y ver' que tanto ha destacado en sus últimas comparecencias".

También por el lado geopolítico, a pesar del repunte de los precios de la energía de gas y petróleo, por la tensión creciente entre Israel e Irán, los analistas consideran que no irá más allá, con cierto control de la situación. Y además, hay otro factor añadido en este cálculo a tener en cuenta. Se trata del efecto que ocupa el crudo en el indicador de precios de consumo, que ya es mucho menor que durante la crisis del petróleo de los 70. Aunque, según Reuters, si la situación se complicara, podría impactar en la decisiones de la Fed tal y como ocurrió en 2022 con la invasión rusa de Ucrania.

Aunque hay un factor en contra: las proyecciones, que el mercado esperan reduzca los niveles de crecimiento de Estados Unidos por el efecto pernicioso de los aranceles, pero no tanto como para cambiar el sesgo de mantenimiento de tipos, al menos ahora mismo.

Porque lo que sí espera el mercado, son signos de qué pasará en próximas reuniones, especialmente tras el verano, tanto en septiembre como en octubre.

De momento, los mercados se lo han tomado muy bien desde la última reunión de la Fed. De hecho, el S&P 500 ha subido más de un 7% desde el pasado 7 de mayo, y esperan al menos, algún recorte de forma genérica en lo que queda de año.

Desde Allianz Global Investors, su director de inversiones, Michael Krautzberger, destaca que "desde la última reunión de la Fed, a principios de mayo, la administración Trump ha moderado su discurso arancelario, anunciando una pausa en las medidas recíprocas y manteniendo solo una pequeña parte del arancel del 10% en vigor hasta principios de julio".

Y destaca además que "los mercados pueden estar adoptando una postura complaciente, dado que persisten riesgos a la baja para las perspectivas económicas tanto de EE. UU. como a nivel global. Es probable que la Fed adopte una actitud de cautela a corto plazo, mientras evalúa el impacto de los aranceles en la situación económica".

Para Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, "los datos macro que vamos conociendo continúan apuntando a un cierto enfriamiento del ciclo estadounidense en el segundo trimestre del año. Si a esto le unimos un dato de IPC más débil de lo esperado tanto en la general como en la subyacente, nos lleva a descontar que antes de que finalice 2025 veremos al menosun recorte por parte de la autoridad monetaria norteamericana".

Gregory Daco, economista jefe de EY-Parthenon, discrepa indicando que habrá más. señala que la proyección media de los tipos entre los 19 responsables de la política monetaria de la Fed seguirá mostrando dos recortes de tasas en 2025, con un tono general de "cautelosa paciencia" y "pocas previsiones a futuro".

Y sobre todo hay un factor invisible que los expertos del mercado siguen barajando como fundamental: la incertidumbre en la que sigue inmersa la Reserva Federal ante la falta de claridad en el horizonte.

A pesar de las previsiones y de los indicadores adelantados nadie está dispuesto a señalar qué puede pasar en el panorama económico con decisiones que cambian casi cada día. De esta forma, sin visualizar un horizonte despejado, es muy difícil que se atreva a actual, y la mejor respuesta sigue siendo no tocar los tipos.