Añadir Estrategias de Inversión en Google

Venezuela despertó el pasado sábado, 3 de enero, envuelta en un silencio espeso tras la detención de Nicolás Maduro. No era únicamente la caída del hombre que había concentrado el poder durante años lo que flotaba en el aire, sino la vieja certeza de que el país volvía a ocupar un lugar central en la disputa geopolítica. La escena se completó apenas dos días después, el lunes 5 de enero, con la jura de Delcy Rodríguez —mano derecha del ya convicto Maduro— como presidenta interina, mientras Estados Unidos asumía el papel de árbitro remoto de una transición diseñada a distancia.

Desde Washington, Donald Trump no tardó en fijar el botín (el petróleo) y el camino para lograrlo. La reconstrucción económica venezolana no admite atajos: pasa, sin excepción, por abrir de nuevo las puertas a las grandes petroleras estadounidenses. “Vamos a hacer que nuestras enormes compañías petroleras estadounidenses, las más grandes del mundo, entren, gasten miles de millones de dólares, arreglen la infraestructura petrolera venezolana gravemente dañada, y empiecen a generar dinero para el país”, afirmó.

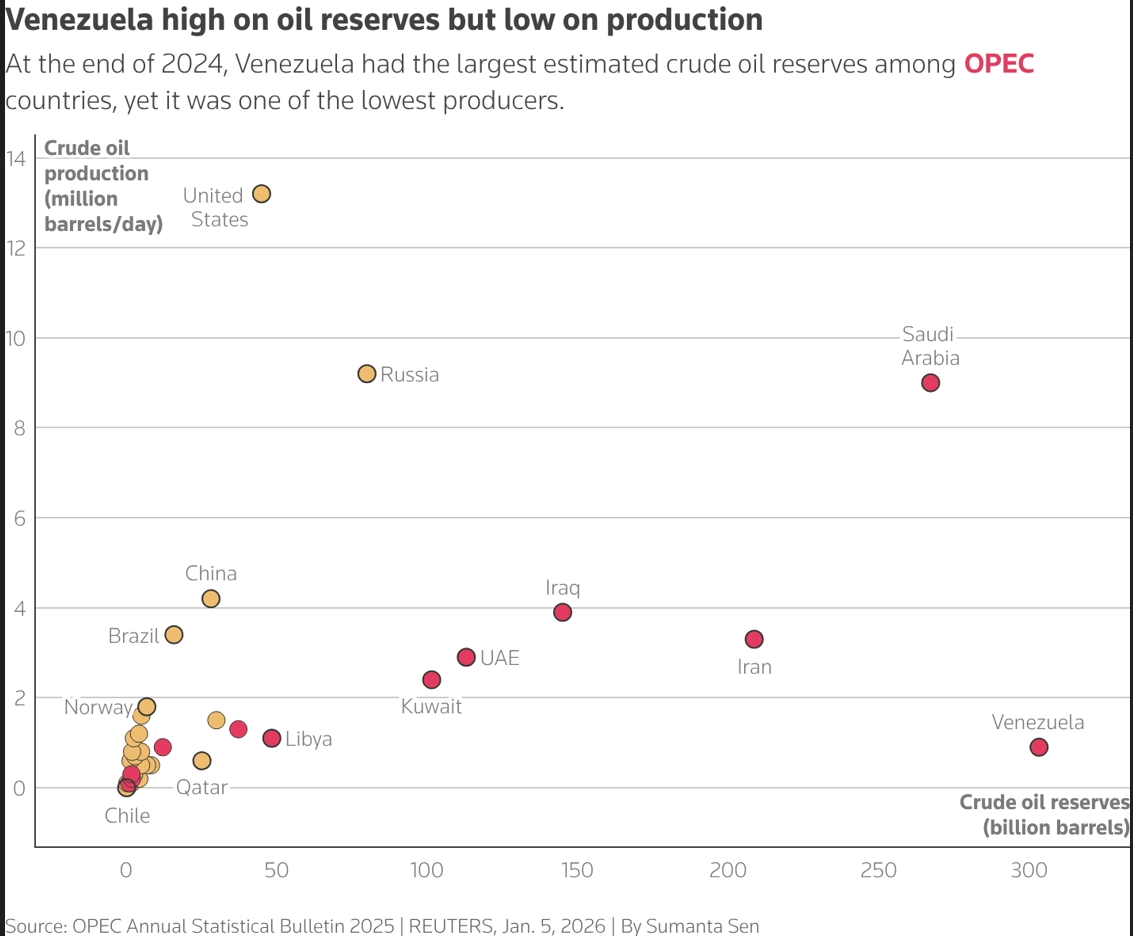

La declaración resonó con especial intensidad porque, pese al derrumbe institucional y económico, Venezuela continúa sentada sobre la mayor reserva probada de petróleo del planeta: más de 300.000 millones de barriles. Un océano de crudo oculto bajo tierra que contrasta con una industria exhausta, una producción en mínimos históricos y un parque de refinerías corroído por años de abandono, sanciones internacionales y una gestión marcada por la ineficiencia.

Un país sostenido por el crudo

La economía venezolana gira casi por completo en torno al petróleo. Cerca del 90% de sus ingresos por exportaciones dependen del crudo y de sus derivados. Durante años, ese flujo permitió al gobierno de Maduro sostenerse a pesar del aislamiento internacional y de una crisis social profunda. Cuando el coloso petrolero vino a menos, el sistema comenzó a resquebrajarse.

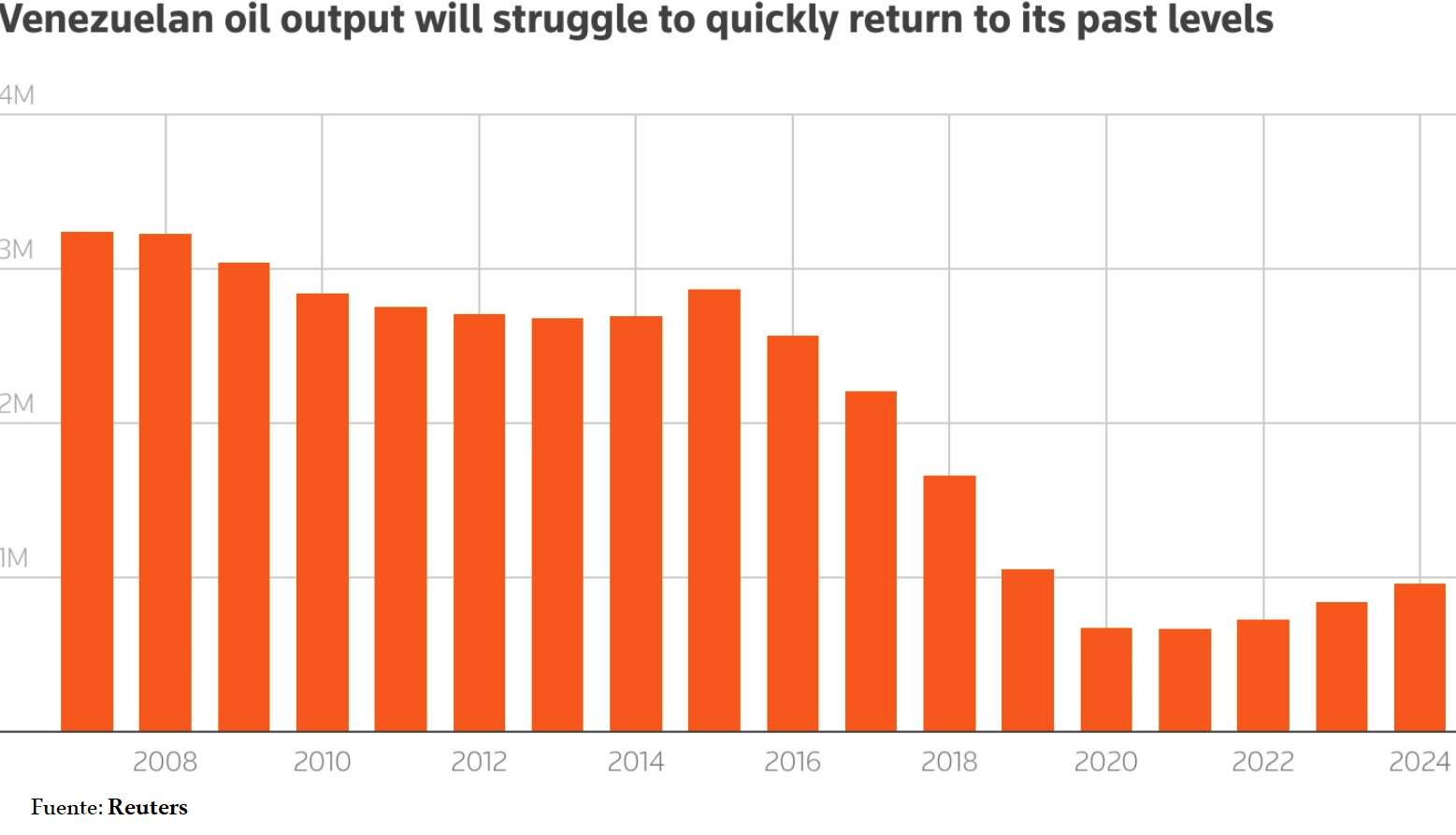

El deterioro no es reciente. Arranca con la revolución de Hugo Chávez, cuando la politización de Petróleos de Venezuela Sociedad Anónima (PDVSA), la corrupción endémica y la expulsión de capital extranjero vaciaron de técnicos y de inversión a la empresa estatal. A eso se sumaron accidentes industriales y, desde 2017, un régimen de sanciones estadounidenses que terminó por asfixiar la producción.

Hoy, Venezuela no llega al millón de barriles diarios extraídos, menos del 1% del total mundial y apenas una décima parte de la producción estadounidense. Un contraste brutal para un país que en el pasado figuró entre los grandes productores del planeta.

Las petroleras, entre la tentación y la memoria

Trump insiste en que las grandes compañías estadounidenses regresarán. Menciona a ExxonMobil y ConocoPhillips, dos gigantes que operaron en Venezuela hasta que sus activos fueron expropiados en 2007. Ambas lograron indemnizaciones multimillonarias en tribunales internacionales que aún no han sido pagadas. “Construimos la industria petrolera venezolana con talento, empuje y habilidad estadounidenses, y el régimen socialista nos la robó”, dijo Trump. “Esto constituyó uno de los mayores robos de propiedad estadounidense en la historia de nuestro país”.

Por ahora, solo Chevron mantiene presencia activa en Venezuela. Opera bajo licencias especiales, emplea a unas 3.000 personas y produce alrededor de una quinta parte del crudo venezolano, según datos de Bloomberg. Con todo, su discurso es prudente: asegura que seguirá operando “en pleno cumplimiento con todas las leyes y regulaciones pertinentes” y evita comprometerse con una expansión inmediata.

Y eso que para la mayoría de los analistas, Chevron es la única capaz de reaccionar con rapidez. El resto necesitaría estabilidad política, contratos claros y una inversión colosal. Y es que, el panorama pinta cuanto menos complicado. La empresa independiente de investigación energética Rystad Energy estima que se necesitarían alrededor de 65.000 millones de dólares para mantener la producción de crudo en los niveles actuales hasta 2040 y más de 100.000 millones para duplicarla. David Goldwyn, ex alto funcionario del Departamento de Estado, lo resumía así: “El futuro de Venezuela tendrá un impacto bajista en el mercado, porque realmente no hay otro camino que subir”. Pero ese ascenso será lento. “Ninguna empresa querrá comprometerse a invertir miles de millones de dólares en una operación a largo plazo hasta que conozca las condiciones”, advirtió.

Un órdago a China

La ofensiva estadounidense no se limita a Caracas. De momento, el derrumbe del "madurismo" ya arrastra consigo a un aliado clave: China. Así lo dejaba entrever el acuerdo anunciado ayer miércoles por Donald Trump, según el cual Venezuela entregará entre 30 y 50 millones de barriles de petróleo a Estados Unidos, un volumen equivalente a uno o dos meses de producción y valorado en torno a 2.000 millones de dólares. “¡Este petróleo se venderá a precio de mercado y ese dinero será controlado por mí, como presidente de los Estados Unidos de América, para asegurar que se utilice en beneficio del pueblo de Venezuela y de Estados Unidos!”, proclamó Trump.

Todo un golpe directo a los intereses de China y que altera por completo el mapa de compradores del crudo venezolano. El acuerdo supone un golpe directo a los intereses de Pekín y redibuja de raíz el mapa del petróleo venezolano. Hasta ahora, China había sido el gran destino del crudo del país: en 2023 absorbió cerca de dos tercios de las exportaciones, frente al escueto 23% que llegaba a Estados Unidos a través de Chevron. Durante más de una década, ese flujo convirtió a Beijing en el principal sostén financiero de Caracas, el socio que aportó créditos, oxígeno económico y respaldo político cuando las sanciones occidentales cerraron los mercados tradicionales. Hoy, sin embargo, la escena cambia. La producción de PDVSA no puede crecer de la noche a la mañana y cada barril que zarpe rumbo a puertos estadounidenses es un barril que deja de cruzar el Pacífico. China se verá obligada así a buscar reemplazos en proveedores más caros o más inestables, debilitando su estrategia de diversificación energética y reabriendo la puerta a una mayor dependencia de Oriente Medio. Además, no solo pierde acceso privilegiado a millones de barriles: se diluye una década de influencia china, tejida con préstamos garantizados con petróleo, megaproyectos de infraestructura y una presencia estratégica en el corazón energético de América Latina.

Pero la herida va más allá... Según revelaron tres personas familiarizadas con el plan de Washington citadas ayer por la cadena ABC News, la Casa Blanca habría informado a la presidenta interina de Venezuela, Delcy Rodríguez, que el país deberá cumplir una serie de condiciones antes de que se le permita extraer y comercializar más petróleo. Entre las exigencias figura expulsar a China, Rusia, Irán y Cuba y romper los vínculos económicos con esos países, así como aceptar una asociación exclusiva con Estados Unidos en la producción y venta de crudo pesado.

¿Temblará el precio del crudo?

Y, en este punto, la gran incógnita es cómo se reflejará todo esto en los mercados. Durante los últimos años, el precio del petróleo había encontrado un respiro. El barril de Brent cerró 2025 en torno a los 60 dólares, con una caída anual cercana al 20% y un descenso acumulado superior al 50% desde los máximos de marzo de 2022, cuando rozó los 128 dólares. Era un regreso a niveles previos a la tormenta inflacionaria.

Aunque Venezuela produce hoy apenas unos 900.000 barriles diarios —alrededor del 2,9% del total de la OPEP—, su peso simbólico sigue siendo enorme por sus reservas: cerca del 19,3% del total mundial. Los mercados, más que los barriles que fluyen, observan los que podrían fluir. Sin embargo, el consenso es que ese aumento de barriles no será inmediato.

“Contrariamente a lo que cabría esperar, es poco probable que barriles adicionales lleguen al mercado a corto plazo”, explican Benjamin Melman y Michaël Nizard, de Edmond de Rothschild AM. “Las exportaciones venezolanas ya se han reducido a la mitad, las sanciones y el bloqueo permanecen sin cambios y la capacidad de producción, gravemente deteriorada, no permite ningún aumento inmediato”. De hecho, advierten de un riesgo inmediato a la baja para la oferta: “El bloqueo limita las importaciones de los diluyentes necesarios para procesar el crudo pesado… entre 200.000 y 300.000 barriles diarios podrían quedar fuera de servicio”. A ello se suma la inacción de la OPEP+: “No se han comunicado ajustes de producción… a corto plazo, la crisis venezolana no conduce a una relajación de la oferta, sino potencialmente a una tensión adicional”.

Algunos grandes bancos coinciden en que el impacto inmediato será limitado. Citi alerta de que una escalada prolongada con Washington “podría poner en peligro las exportaciones y cargamentos de petróleo de Venezuela, lo que supondría un impulso alcista a corto plazo”, aunque su escenario central sigue apuntando a precios contenidos a comienzos de 2026 por el exceso de oferta global. Solo un escenario de interrupciones severas llevaría al Brent a la zona de los 75 dólares.

En la misma línea, Peter Kinsella, de UBP, subraya que el mayor control estadounidense obligará a clientes como Cuba y China, a buscar proveedores alternativos, pero recuerda que “la producción exportable venezolana se ha reducido a alrededor de 1 millón de barriles diarios, poco significativa para un mercado global que ya muestra un excedente amplio de entre 1,4 y 2 millones de barriles diarios”. Su conclusión es clara: “Mantenemos una postura cautelosa sobre el precio del petróleo en el 1T y señalamos riesgos a la baja por debajo de nuestra previsión de 60 USD por barril para marzo".

El verdadero debate se desplaza al medio y largo plazo. Para Edmond de Rothschild, “si se produjera una estabilización política mínima y regresara gradualmente la inversión extranjera, Venezuela podría volver a convertirse en un factor estructuralmente desinflacionario para la economía mundial”. En Wellington Management son aún más directos: “Esperamos que los precios del petróleo caigan y que el mercado lo refleje más rápido de lo esperado”, afirma Thomas Mucha, quien recuerda que un crudo más barato implica menor inflación y refuerza la expectativa de recortes de tipos por parte de la Reserva Federal.

Sin embargo, no todos ven tan clara esa resurrección. Jack Janasiewicz, de Natixis IM Solutions, se muestra escéptico: “Aprovechar las vastas reservas de Venezuela llevaría años y requeriría una inversión significativa”. Y plantea la gran incógnita: con el WTI en la franja media de los 50 dólares, “la relación coste-beneficio sigue siendo cuestionable”. ¿Por qué las petroleras estadounidenses invertirían miles de millones en un país con riesgos políticos y precedentes de nacionalización cuando han sido reacias a ampliar perforaciones incluso en regiones estables como el Pérmico o Canadá?

Por su parte, desde Fidelity, Salman Ahmed anticipa “cierta volatilidad” ante el temor a interrupciones temporales, pero apunta que si el proceso desemboca en alivio de sanciones y más producción en un horizonte de dos a cuatro años, el efecto sería bajista para los precios. Y Allianz Global Investors resume el sentir general: el movimiento de Estados Unidos puede generar “mayor volatilidad a corto plazo y elevada incertidumbre a largo plazo”, porque la recuperación real de la producción venezolana “podría llevar años y requerir una inversión masiva”.