Añadir Estrategias de Inversión en Google

El S&P 500 inicia la sesión con caídas del 1%, el Dow Jones se deja un 1,09% y el Nasdaq cede un 1,18%.

La FED subió el miércoles los tipos de interés hasta el rango 1,5-1,75%, tal y como esperaba el mercados. Sin embargo el optimismo de sus perspectivas económicas, que elevan el crecimiento económico para este año y el que viene, así como una mayor reducción del desempleo de lo previsto no han sido suficientes como para que los miembros del FOMC eleven sus previsiones de tipos. Para este año estiman dos subidas más, aunque elevan las proyecciones para el año que viene y en el gráfico de puntos hay más miembros que prevén una cuarta subida para este ejercicio. En definitiva, un mensaje de optimismo contenido que puede dar argumentos tanto para los que ven un sesgo más restrictivo como para los que no.

Keith Wade, economista jefe de Schroders, es uno de esos expertos que apuestan por una cuarta subida. En una nota a los inversores señala que “creemos que todavía hay margen para un mayor ajuste este año a medida que los recortes de impuestos den sus frutos y la FED tenga que compensar las medidas en el plano presupuestario. Esperamos cuatro subidas este año y dos el siguiente, por lo que nuestras previsiones coinciden con el gráfico de para finales de 2019”.

En su opinión, “los riesgos que conllevan nuestras previsiones giran en torno a las subidas de los tipos de interés. El mercado parece demasiado optimista al esperar que la insitución monetaria habrá casi terminado con la normalización monetaria para finales de este año”.

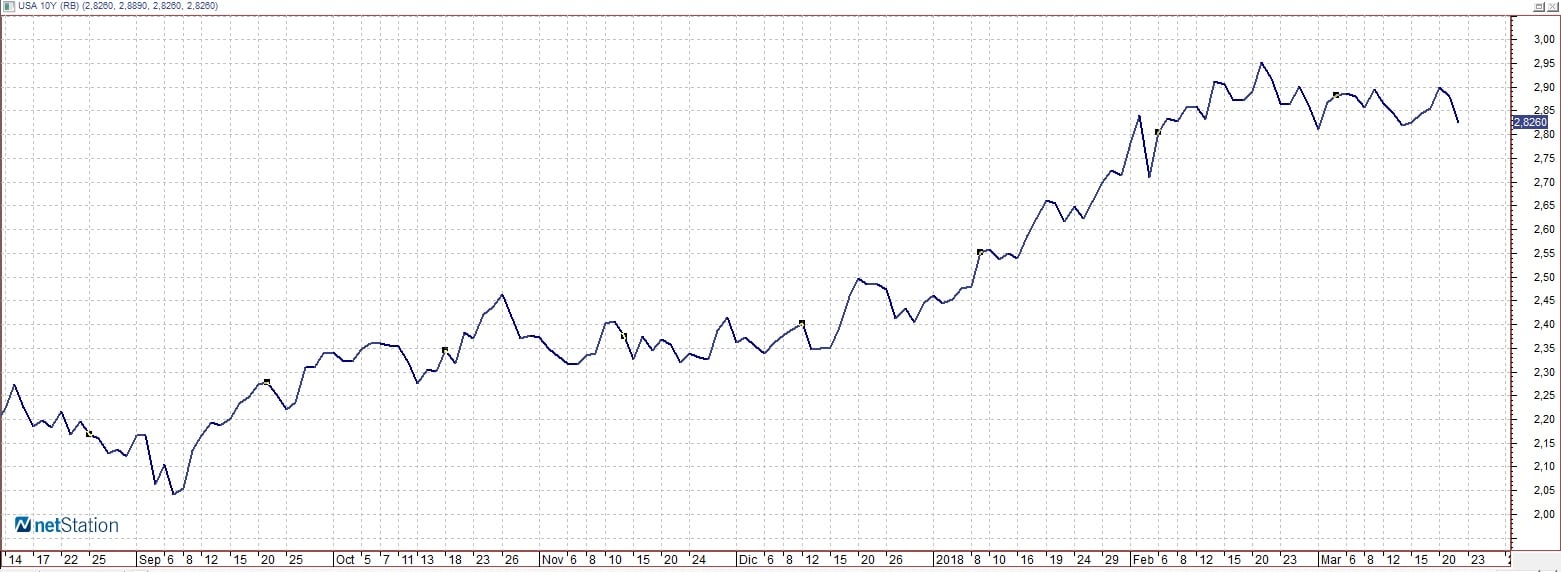

Por el momento, el mercado de bonos se muestra algo menos presionado que antes de la celebración de la reunión. Si ayer la tir del 10 años de Estados Unidos llegaba a superar la cota de 2,9%, en estos momentos ronda el 2,82%.

En este entorno, la bolsa estadounidense podría terminar la semana en negativo, si la situación no cambia. Unas caídas que han estado dominadas principalmente por el desplome de Facebook que comenzó la semana con caídas por el escándalo de filtraciones de datos de sus usuarios de Cambridge Analytica. Las acciones de la red social terminaron ayer en positivo después de que el consejero delegado y fundador de la empresa, Mark Zuckerberg decidiera comparecer en la CNN, eso sí, tres días después. Las explicaciones, su disposición a comparecer ante el congreso y las disculpas parecen no haber sido suficientes para la empresa, que hoy cede un 1,94%, lo que eleva al 10% las caídas semanales.

El lado positivo para la administración del presidente millonario es que los líderes del Congreso alcanzaron ayer un acuerdo de gasto que garantiza la financiación del gobierno hasta octubre, lo que evita hasta esa fecha la espada de damocles de un nuevo cierre gubernamental. Eso sí, si este acuerdo sale adelante antes del sábado.

En el coctel de tampoco falta la ración de guerra comercial del día. Posiblemente hoy el presidente de Estados Unidos podría anunciar un paquete de tarifas a las importaciones chinas por unos 30.000 millones. Todo apunta que la Unión Europea podría quedar exenta de esas medidas.

En el plano macroeconómico, los datos de empleo son ligeramente negativos. Las peticiones iniciales de subsidios por desempleo aumentaron inesperadamente la semana pasada. Eso sí, se trata de una subida marginal que podría garantizar un crecimiento del gasto del consumidor. En concreto, la semana pasada se cursaron 229.000 peticiones de subsidios, 3.000 más que una semana antes. La cifra, no obstante, es superior a la del consenso de Reuters, que esperaba que quedara en 225.000.

Pendientes del dato de PMI manufacturero y de servicios que se publicará durante la sesión. También se dará a conocer el dato de indicadores líderes.

Aparte de Facebook, desde el punto de vista corporativo, las acciones de Guess se disparan un día después de que el gigante textil publicara unos resultados mejores de los previstos.