Añadir Estrategias de Inversión en Google

Es un paraje de ensueño el de Jackson Hole , el evento que organiza la Fed de Kansas todos los años y que reúne a los mayores banqueros centrales del mundo en lo que es, sin duda, el comienzo de la temporada financiera global.

Y este año, más que nunca, entre el programa que se desarrolla entre el 21 y el 23 de agosto , lo que más se espera es el discurso de Jerome Powell. El presidente de la Fed, atacado por tierra, mar y aire por quien en su día le nombrara, Donald Trump, desde su red social a la búsqueda pública de sucesor, pasando por la contabilidad de las obras que se realizan en la sede de la Fed en Washington, podría empezar a mirar con ojos de recorte, los tipos de interés en Estados Unidos.

Ya hemos comentado en otras ocasiones que el hecho de que en su día, antes de la época en la que la Fed tuvo que subir deprisa y corriendo los tipos de interés porque se había minimizado el efecto de la inflación y sus presiones sobre la economía , calificándola como "transitoria", Powell es más que reacio a rebajar las tasas federales ante el impacto potencial a futuro de los aranceles, y que derivan en presiones inflacionistas.

Pero visto lo visto con el último informe de empleo americano, que mostró la debilidad del mercado laboral estadounidense, las cosas podrían empezar a cambiar, como de facto lo han hecho, porque recordamos que, en la última reunión , dos gobernadores sí votaron a favor de bajas de tipos.

Así lo ve también de facto la presidenta de la Fed de San Francisco, Mary Daly, ante esa situación y también indicando que la inflación no persiste. Considere, en declaraciones a Reuters que los dos recortes de tipos previstos por la Reserva Federal a principios de año " parece una cantidad adecuada para recalibrar la situación, y es menos importante cuándo se producirán, si en septiembre y diciembre, que si se producen".

El mercado apuesta por ello, como nos indica la herramienta Fedwatch de CME Group (que a día de hoy da una probabilidad del 81% a un recorte de 25 puntos) que recoge el sentimiento del mercado, pero también las firmas apuestan por ello.

Para ello, el dato a dato tendrá fechas más que importantes para calibrar: el 11 de septiembre con las cifras de agosto de inflación y antes, el 5 de septiembre, con el nuevo informe de empleo del mismo mes.

Serán determinantes para manejar en el seno del Comité del Mercado Abierto de la Reserva Federal. Y es que si el paro aumenta sustancialmente y si la creación de empleo mantiene la debilidad anterior, habría recortes de tipos en Estados Unidos. Siempre claro, que la inflación se controla.

Para JPMorgan Wealth Management , "si las condiciones del mercado laboral siguen debilitándose, el momento oportuno (para bajar tipos) podría ser pronto. Prevemos que la Fed comience a tomar a finales de este año, con la perspectiva de que el tipo de interés oficial de la Fed sea un punto porcentual más bajo para esta misma fecha el próximo año".

Pero hay quien va más allá como Goldman o Julius Baer que hablan de tres recortes.

Ya desde Goldman Sachs, contradicen a la Fed y van más allá de sus pronósticos. David Mericle, economista jefe para EE.UU. UU. de Goldman Sachs Research señala que " la probabilidad de un recorte de tipos en septiembre es ligeramente superior al 50%. El equipo prevé recortes de 25 puntos básicos en septiembre, octubre y diciembre, así como recortes de la misma magnitud en marzo y junio de 2026".

Desde Julius Baer destacan la situación del mercado laboral que "refuerza los argumentos a favor de que la Fed reanude su ciclo de recortes de tasas, que ha estado suspendido este año. Ahora tenemos mayor confianza en predecir un recorte de tasas de 25 puntos básicos en la próxima reunión del FOMC en septiembre. Esperamos que la Fed recorte su tasa de política monetaria en 25 puntos básicos en cada una de las tres próximas reuniones del FOMC de este año".

Desde Barclays señalan que tras Jackson Hole y dependiendo de las señales de la Fed, se podría producir un descenso en los mercados financieros. Señala la firma británico que esto podría suceder si se reajustan con fuerza las bajadas de tipos en Estados Unidos, lo que podría reflejar las expectativas de que las declaraciones de Powell podrían influir en la política monetaria de cara a fin de año.

Una reunión que, a juicio de Barclays, podría ser especialmente significativa en este 2025. Una señal de que los recortes de tipos son menos seguros, o de que los riesgos de inflación aún superan las preocupaciones sobre el crecimiento, podría desencadenar una corrección en la renta variable, escribió el estratega Stefano Pascale.

Y el analista de mercados, Manuel Pinto, destaca que "no descartamos que Jerome Powell alimente la esperanza de recortes de tipos en las próximas semanas, especialmente en Jackson Hole, en lo que sería una repetición de lo ocurrido el año pasado. Septiembre es un mes seguro para un recorte de tipos e incluso podría haber un recorte de 50 puntos básicos para recuperar el tiempo perdido. La Fed probablemente hizo bien en esperar, pero el crecimiento del empleo y la economía se están desacelerando a un ritmo vertiginoso".

Y es que esa es la última: la posibilidad de que, dependiendo de las cifras laborales y la inflación, el recorte sea más drástico y definitivo, en la reunión de la Fed del 17 de septiembre.

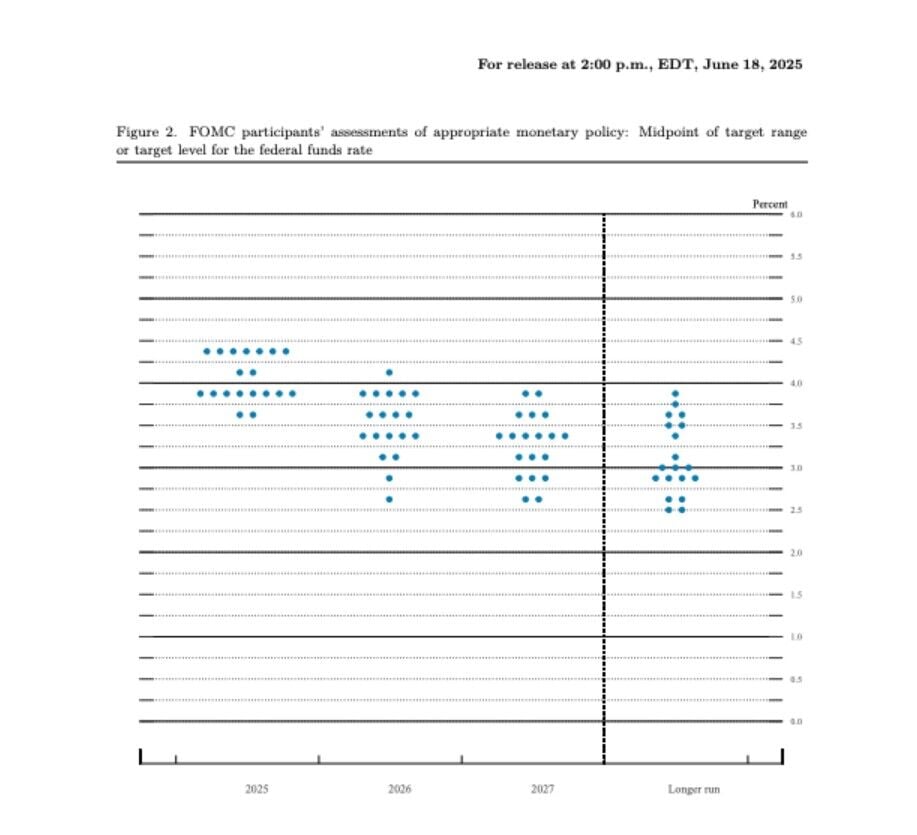

¿Y qué dicen las actas de la reunión de julio?

El Simposio de Jackson Hole arranca además apenas un día después de que se hayan publicado las actas de la reunión de política monetaria de julio. En esa cita, las autoridades monetarias volvieron a mantener estables los tipos de interés, pero los gobernadores de la Fed Christopher Waller y Michelle Bowman discreparon, lo que marca la primera vez que dos funcionarios de la Fed con derecho a voto lo hacen desde 1993.

Según el documento, los funcionarios de la Reserva Federal expresaron su preocupación por el estado del mercado laboral y la inflación, aunque la mayoría coincidió en que era prematuro bajar los tipos de interés. “Los participantes, en general, señalaron los riesgos para ambos lados del doble mandato del Comité, haciendo hincapié en el riesgo al alza para la inflación y el riesgo a la baja para el empleo”, señalan las actas. Si bien “la mayoría de los participantes consideró que el riesgo al alza para la inflación era el mayor de estos dos riesgos”, un par consideró que “el riesgo a la baja para el empleo era el riesgo más relevante”.

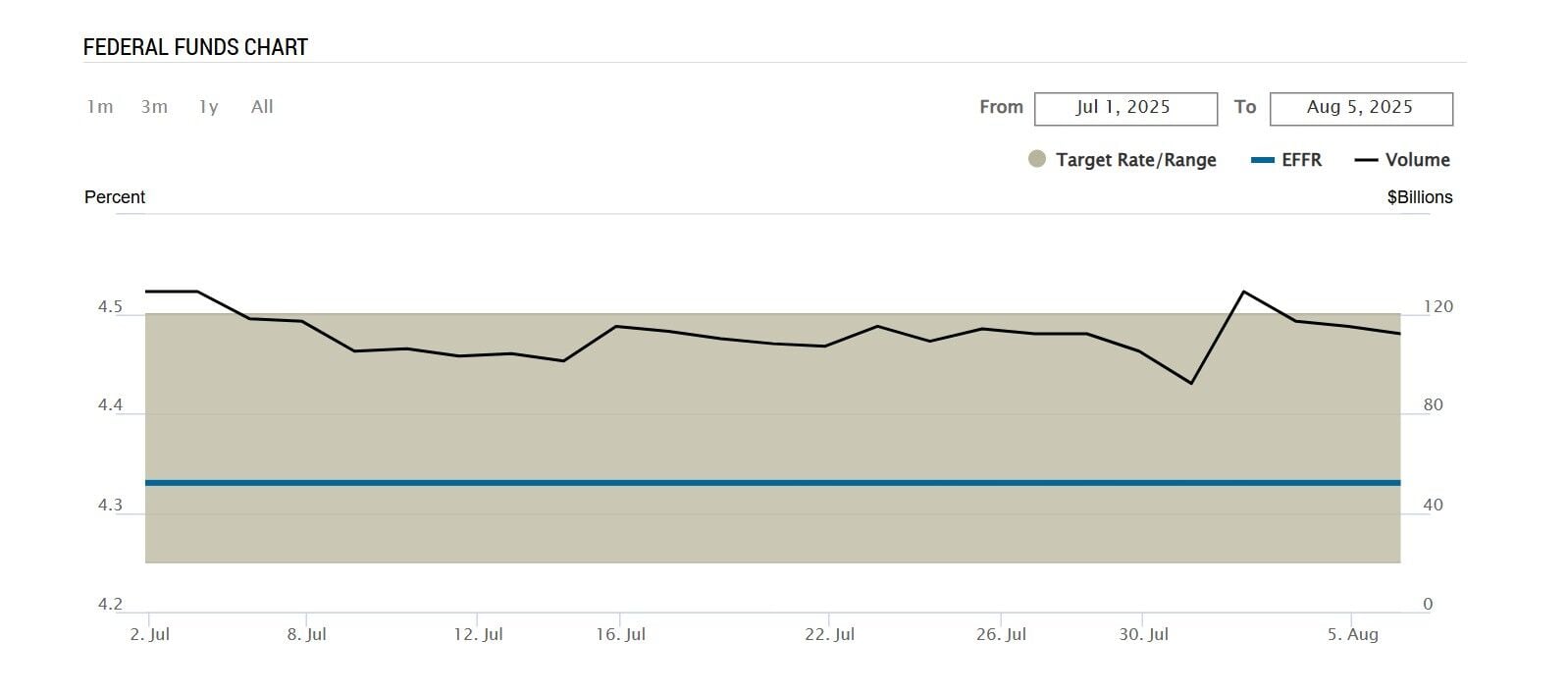

La tasa de los fondos federales, que establece lo que los bancos se cobran entre sí por los préstamos a un día pero que se utiliza como referencia para otros tipos de interés al consumidor, se ha mantenido entre el 4,25% y el 4,5% desde diciembre.

“En cuanto a los riesgos al alza para la inflación, los participantes señalaron los efectos inciertos de los aranceles y la posibilidad de que las expectativas de inflación se desanclen”, indica el acta. El documento también señala que “permanece una considerable incertidumbre sobre el momento, la magnitud y la persistencia de los efectos del aumento de aranceles de este año”.

Varios participantes mostraron su preocupación de que el panorama laboral comenzara a debilitarse y necesitara un impulso monetario para evitar mayores daños.

“Los participantes señalaron que el Comité podría enfrentarse a difíciles disyuntivas si la inflación elevada persistiera mientras las perspectivas para el mercado laboral se debilitaban”, se puede leer en el documento. En ese sentido, las decisiones sobre los tipos dependerían de “la distancia de cada variable con respecto al objetivo del Comité y de los posibles diferentes horizontes temporales en los que se anticipa que se cierren esas brechas respectivas”.