Añadir Estrategias de Inversión en Google

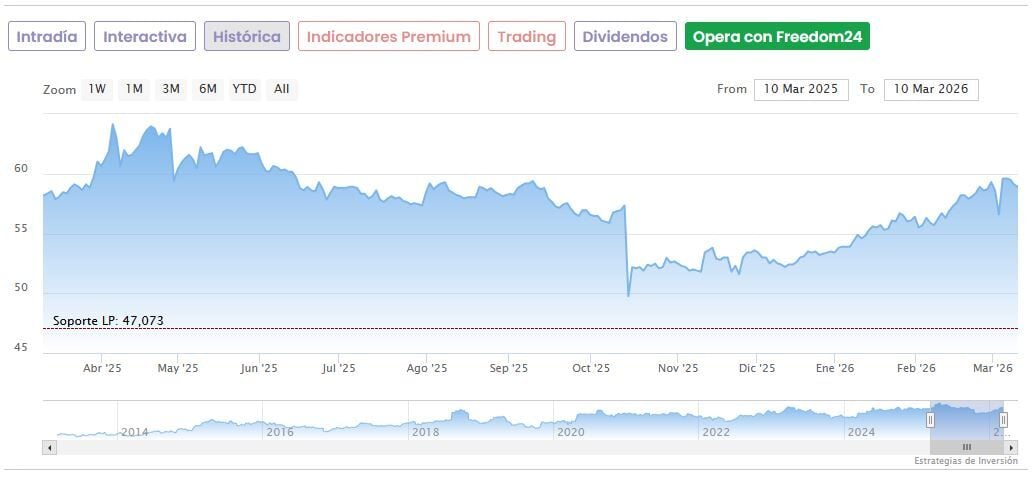

Viscofan acumula una revalorización de un 10,5% en lo que va de 2026, habiendo resistido bastante bien las turbulencias del mercado en las últimas sesiones por la guerra de Irán. Pero el valor es “mucho más que una cobertura”, según consideran los analistas de Renta 4. La firma le otorga una recomendación de ‘sobreponderar’ y un precio objetivo de 72,70 euros por acción que supone un potencial alcista de un 23% frente a la cotización actual.

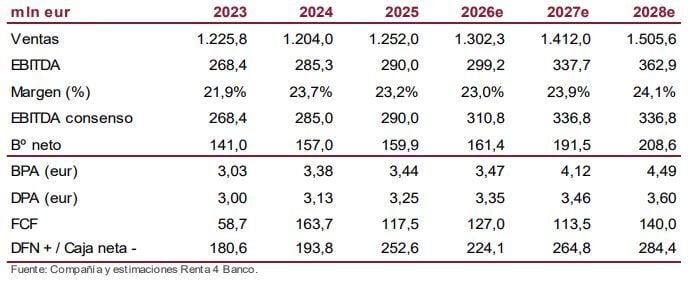

“Valoramos Viscofan mediante una media ponderada (75%/25%) de un Descuento de flujos de caja y unos múltiplos históricos, obteniendo una valoración de los fondos propios de 3.332 millones de euros, que supone unos múltiplos implícitos de 10,6x VE/EBITDA ‘27 y 17,4x beneficios ’27”, explica el analista Pablo Fernández de Mosteyrín. “Cotizando con un 10% de descuento frente a sus múltiplos de los últimos 10 años, creemos que el mercado no valora adecuadamente su privilegiada posición competitiva, el potencial de crecimiento y expansión de márgenes y la flexibilidad que le otorga su sólido balance”.

El experto de Renta 4 destaca que Viscofan es “el líder mundial del sector, con una cuota de mercado superior al 20%”. Además, aunque el mercado de envolturas constituye una industria madura, “vemos un elevado atractivo, con crecimiento sostenido, barreras tecnológicas elevadas y una demanda impulsada por tendencias estructurales como son el aumento de la población a nivel global; el cambio en los hábitos alimenticios; y la sustitución de tripas naturales por envolturas en la industria cárnica”.

Fernández de Mosteyrín apunta asimismo que la compañía cuenta con “innegables ventajas competitivas para aprovechar los vientos de cola del sector”, al tiempo que su “ambicioso” plan estratégico 2026-2030 le permitirá “continuar ganando cuota de mercado en envolturas y crecer en nuevos negocios a la vez que mejora su rentabilidad”. “Estimamos una rentabilidad media del flujo de caja libre superior al 5%, permitiendo una atractiva política de retribución al accionista (RPD ~6% anual)”, concluye el experto de Renta 4.

Renta 4 se sitúa entre las casas de análisis más optimistas sobre el futuro de Viscofan, pero en general los expertos coinciden en que el valor presenta un potencial elevado. Según los datos recopilados por Reuters, la recomendación mayoritaria que recibe es de ‘comprar’, mientras que el precio objetivo medio escala a los 69,82 euros por acción, casi un 20% por encima de los niveles actuales.

Las acciones suben más de un 10,5% en 2026 y un 24,5% desde sus mínimos de las últimas 52 semanas, situados en los 47,434 euros desde octubre del año pasado.