Añadir Estrategias de Inversión en Google

Además de ser las empresas más grandes del mercado, los Siete Magníficos de Wall Street se encuentra en numerosas carteras y le han permitido al S&P 500 subir un 19% este año. Pero los inversores se preguntan hasta cuándo podrán seguir manteniendo el ritmo, según Jon Sindreu en The Wall Street Journal.

Como en el western homónimo de los años 60, las acciones de los llamados Siete Magníficos siguen ganando. Esto también significa que los inversores están apostando todo a que sólo un puñado de balas alcancen sus objetivos.

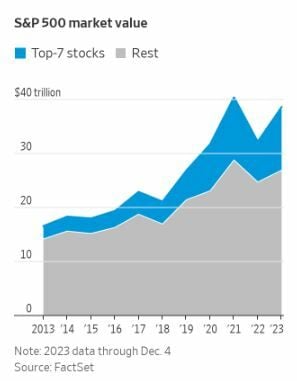

El S&P 500 se encuentra en un mercado alcista, impulsado por datos débiles de inflación en Estados Unidos y Europa y la creencia generalizada de que las tasas de interés comenzarán a bajar a principios del próximo año. Sin embargo, el mercado de valores se ha vuelto tan saturado que hablar de un “mercado alcista” tiene menos significado que antes. Sin Apple, Microsoft, Alphabet-A, Amazon, NVIDIA, Tesla y Meta (Facebook) (las empresas de alto crecimiento relacionadas con la tecnología que los analistas han denominado los Siete Magníficos), el S&P 500 habría subido sólo un 8% este año, en lugar de un 19%. De hecho, estas acciones subieron levemente el martes incluso cuando el mercado de valores en general flaqueó.

Esto plantea un enigma para los inversores, que utilizan cada vez más fondos indexados. En este momento, comprar un rastreador del S&P 500 significa invertir el 30% del dinero en sólo siete acciones. Históricamente, los siete primeros han representado el 21% del índice de referencia, tomando el promedio de fin de año de la última década.

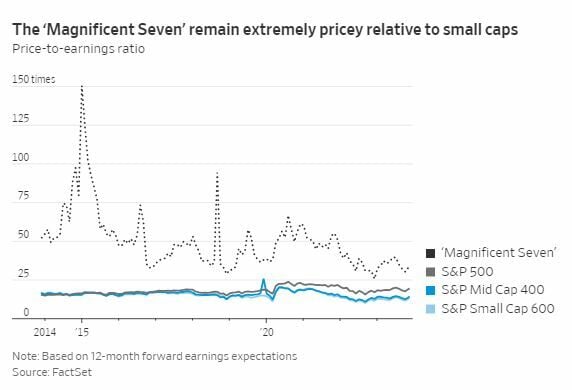

Esto no sólo va en contra del principio de diversificación, sino que también significa que las acciones más importantes que poseen los inversores son caras. Las siete acciones han registrado fuertes ganancias últimamente, pero todavía cotizan a un promedio de 32 veces las ganancias futuras, en comparación con 19 veces para el índice más amplio. Esto es similar a las valoraciones de 2019, cuando los rendimientos ajustados a la inflación en Estados Unidos estaban por debajo del 1%. Actualmente están por encima del 2%.

Además, se ha abierto una enorme brecha con las acciones de mediana y pequeña capitalización, que cotizan con relaciones precio-beneficio muy baratas de 14 y 13, respectivamente. Los datos recientes apuntan a un aterrizaje suave de la economía, lo que normalmente sería una señal de compra para las acciones más pequeñas, así como para las europeas.

¿Está cambiando el mercado? Las acciones baratas o de “valor” han subido durante la última semana, mientras que los Siete Magníficos han tenido problemas. Pero si miramos hacia finales de octubre, cuando comenzó el repunte actual, el valor ha tenido una racha mediocre. Si se avecina una gran rotación de acciones, el mercado no proporciona pistas sólidas.

Las investigaciones académicas han encontrado consistentemente que las empresas de pequeña capitalización ofrecen una “prima de tamaño”, es decir, tienden a proporcionar retornos adicionales a largo plazo sin riesgo adicional. La teoría dice que los mercados infravaloran a las empresas que son menos conocidas y reciben menos atención de los corredores. Esto no les ha impedido tener un desempeño muy inferior al del mercado en la última década, a medida que el S&P 500 se concentró cada vez más en la cima.

Aún así, un documento de trabajo publicado recientemente por Logan Emery y Joren Koëter confirma la existencia histórica de la prima de tamaño y descubrieron que crece a medida que aumenta la concentración del mercado. “Esta evidencia sugiere que los ahorradores de hoy deberían comenzar a diversificarse”, dijo Emery.

Sin embargo, el artículo también encuentra una fuerza compensatoria que reduce la prima de tamaño: el miedo mismo a tener una cartera cada vez más expuesta a los altibajos de unas pocas empresas a veces lleva a los inversores a otorgarles un valor menor, allanando el camino para rendimiento superior. Hasta ahora, este factor ha tendido a perder frente al efecto de pequeña capitalización, pero eso no significa que siempre lo hará.

Con tanto valor de mercado concentrado en esas siete acciones, los beneficios de diversificarse en empresas de pequeña capitalización pueden reducirse gravemente cuando algunas de las inversiones específicas de sus empresas dan resultados, sugiere también la investigación. El auge de la inteligencia artificial provocado por ChatGPT de OpenAI, que ya ha ayudado al fabricante de chips Nvidia a aumentar un 2.33%,que hatriplica sus ingresos en relación con el año anterior, podría ser precisamente esa recompensa.

Pero la dependencia de grandes efectos idiosincrásicos es perjudicial en ambos sentidos. Quién se beneficiará más de la IA sigue siendo una cuestión abierta. Y otras megatendencias están apuntalando el valor de los Siete Magníficos, como el metaverso de Meta o el aumento del 1.33% del Tesla con los autos autónomos que se muestran menos prometedores.

Dado que las valoraciones van en contra de los gigantes del mercado de valores, los inversores, en última instancia, están apostando por algunos desarrollos tecnológicos masivos e impredecibles. Al final de la película, sólo sobreviven tres pistoleros.